Sveiki gerbiamieji skaitytojai. Šiais, kaip ir kiekvienais metais sulaukėme daugybę netikėtų naujienų, privertusių rinką judėti kitaip nei buvo numatoma prognozėse, todėl norėtųsi trumpai aptarti svarbiausius šių metų įvykius, jų pasekmes, bei ateinančių – 2017 metų numatomus svarbiausius fundamentinius įvykius. Šiame straipsnyje apžvelgsime ekonominę šalių situaciją ir pamėginsime suprognozuoti pagrindinių valiutų porų kursus atsižvelgiant į fundamentalią analizę.

Fundamentalioji analitika 2016

Nagrinėjant pasaulinę šalių ekonomiką pagal bendrąjį vidaus produktą tenkantį vienam asmeniui, matome daugumoje šalių besitęsiantį augimą, o iš G20 sąrašo (labiausiai ekonomiškai išsivysčiusių šalių) BVP sumažėjo tik Kanadoje ir Rusijoje. Pirmoje vietoje pagal šį rodiklį Liuksemburgas, tačiau akį patraukia staigiai kilusi Airijos ekonomika, kai pasiektas 26% metinis augimas, tai suprantama yra iškreiptas skaičius, kurį mėginama pateisinti pritrauktomis didžiulėmis Apple investicijomis, naujo turto nuvertinimu ir palankia mokesčių sistema, kuri panaudojama eksportuojant kontraktinės gamybos prekes, taigi ne visada augantis rodiklis gali atskleisti gerėjančią situaciją, svarbu nagrinėti ir šio augimo susidarymo šaltinius.

Kokias ateities perspektyvas numato Pasaulio bankas? BVP indekso augimą visose regionuose, tačiau didžiausią augimą turėtų išlaikyti JAV ekonomika. Euro zona tikėtina pralenks Japonijos augimo tempus, tačiau tikėtinas vis didesnis atitrūkimas tarp JAV ir Euro zonos, kas galėtų paskatinti tolimesnį dolerio brangimą.

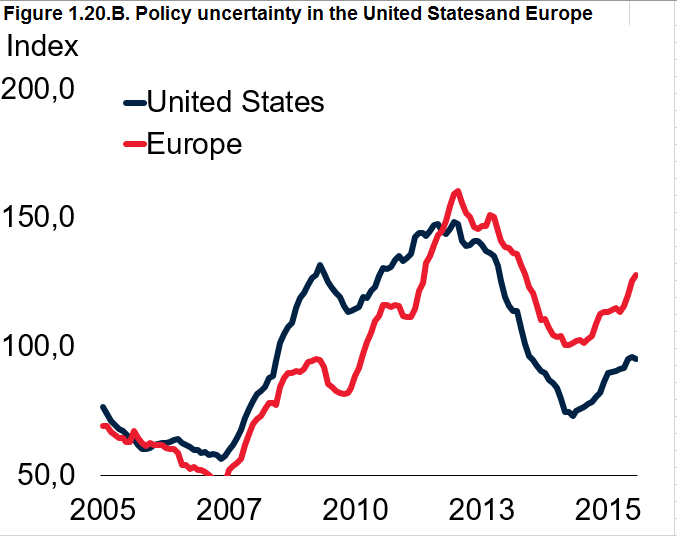

Nežinios dėl politikos įvertinimas

JAV esamas didelis atotrūkis tarp palūkanų normų lūkesčių iš rinkos dalyvių bei FOMC komiteto narių išlieka svarbiu ekonominiu reiškiniu, dėl kurio išrinktas naujas Prezidentas D. Trump kaltina Centrinį Banką dėl vykdomos “labai klaidingos ekonomikos”, kai išlaikomos per mažos palūkanų normos. O ką reiškia aukštas nežinios laikotarpis prekybininkams? Taip pažeidžiamos likvidumo sąlygos, kurios gali stipriai išauginti rinkos volatilumą, tuo metu kai rinkoje susikaupia aukštas streso lygis. Pagal naujausios šio indekso duomenis JAV turi 95,4 indeksą, o Europa – 127,7, taigi daug didesnis nestabilumas juntamas Euro zonoje.

Esamas ganėtinai aukštas nežinios lygis parodo finansinį rinkos pažeidžiamumą, kurio net monetarinės politikos įrankiai nesugeba efektyviai valdyti didžiausiose pasaulio ekonomikose. Europoje ir Japonijoje matome Centrinių Bankų vykdomą netradicinę politiką, kai vykdoma turto supirkimo programa kartu su neigiamu – nuliniu palūkanų lygiu. Pasaulio Banko nuomone, ilgai trunkantis žemų ar neigiamų palūkanų periodas gali sumažinti monetarinių politikos įrankių efektyvumą ir iškreipti turto vertę tokiu būdu, kad ateityje bus juntami vis smarkesni finansiniai sukrėtimai. Galimi padariniai kurių tikėtina sulauktų šios šalys – lėtas augimas, per žemas infliacijos lygis ir negalėtų pasiekti aukšto palūkanų lygio, tačiau tai jau išsivysčiusių ekonomikų debatų šaltinis, nes tiksliai niekas negali pasakyti galimas tokios politikos pasekmes šalies ekonomikai.

Euro zonos ateitis

Euro zonos ateitis

Euro zoną, šiais – 2016 metais labiausiai slėgė migrantų krizė, tačiau nagrinėjant pagrindinius ekonominius rodiklius, matomas atsigavimas, nes per visus metus išsilaikė stabilus bendrojo vidaus produkto augimas, kuris kartu su pagerėjusiomis darbo sąlygomis skatina plėtrą visame regione. Žemas infliacijos lygis ir “lengva” monetarinė politika paskatino būsto rinkos augimą, tačiau investicijos nėra pilnai išnaudojamos. Naujaisiais metais numatoma padrąsinanti, pozityvi prognozė, tačiau esama nemažų ekonominių problemų, kurios gali sulaikyti tolimesnį šio ekonominio bloko vystymąsi. Italijoje imtasi ryžtingų žingsnių “sutvarkyti” bankinį sektorių, kas teoriškai galėtų išspręsti nemažai struktūrinių problemų vienoje iš silpniausių euro zonos ekonomikų ir išplėsti Europos Centrinio Banko kiekybinę palengvinančią programą, kuri užtikrintų tinkamas monetarines sąlygas augimui. Europos Centrinis Bankas (ECB) pagerino savo prognozes 2017 metams – pasak banko vadovo Mario Draghi, euro zonos bendrojo vidaus produkto (BVP) prieaugis kitąmet turėtų siekti 1,7 proc., o infliacija – 1,3 procento.

Europos šalių nedarbo lygis

Pagal naujausias Goldman Sachs prognozes pagrindinei valiutų porai – EUR/USD numatomas tolimesnis kritimas ir 0,90 kainų lygio pasiekimas ateinančiais – 2017 metais. Goldman tiki, kad Euro zonos augimo ir konkurencingumo krizė tęsis, todėl euro vertė gali ženkliai smukti, o JAV doleris priešingai – tęs augimą skatinamą FED vykdomos politikos.

Naujas JAV prezidentas, ar JAV vėl taps didinga?

Naujojo Prezidento D. Trump prezidentystė prasidės jau labai greitai ir pirmąsias 100 dienų galime pradėti skaičiuoti nuo sausio 20-ą vyksiančios inauguracijos. Šis pradinis etapas yra labai svarbus, nes nustatyta, kad išrinkto naujo tautos atstovo įtaka yra didžiausia per pirmąsias 100-ą dienų. Prekybininkai susikoncentruos į tris pagrindinius Prezidento aspektus – vykdomą “Trumponomics”, santykius su kitais pasaulio lyderiais ir požiūrį į Federalinį Rezervo banką. Taigi kokią “Trumponomics” politiką tikimasi išvysti?

- Mokestinės naštos – mokesčių apkarpymus, kurie korporacijų mokamus mokesčius galėtų sumažinti per pusę, o JAV namų ūkiui privalomų mokesčių sąrašą sumažinti nuo 7 iki 4.

- Valstybės išlaidų didinimas, kuris gali būti nepatvirtintas Kongreso, ypač jeigu bus nustatytas per didelis išlaidavimas. Čia numatomas didžiulis ginčas, kuris galėtų pasirodyti per pirmąsias 100-ą D. Trumpo prezidentavimo dienų.

- Numatoma “dereguliacija” kai valstybės vadovas parodys norą atsižvelgti į verslo interesus pirmiau nei į žmonių poreikius.

- Prekybos tarifų pokyčiai, kurie pagal dabartinę Trump’o politiką numato augančius tarifus, kurie galėtų sukelti didžiulį nepasitenkinimą iš prekybos partnerių ir tokia politika manoma sukeltų prekių kainas šalyje, kas galimai privertų prie aukšto infliacijos lygio. Tačiau prekybos suvaržymai galėtų padaryti žalą ne tik prekybos partneriams bet ir JAV ekonomikai, todėl tikimąsi, kad nebus naudojamos radikalios priemonės.

Svarbiausi įvykiai numatomi JAV ekonomikos pirmajame ketvirtyje:

- JAV ilgalaikių prekių ataskaitos (sausio 27, vasario 27 ir kovo 27).

- JAV vartotojų pasitikėjimo ataskaitos (sausio 31, vasario 28 ir kovo 31).

- JAV non-farms ataskaitos (vasario 3, kovo 3 ir balandžio 7).

- FOMC palūkanų normų pranešimo ataskaita įvyksianti vasario 1 ir kovo 15d.

Pagal naujai išleistą FED ekonominę projekciją matome, kad ateinančiais 2017 metais galime sulaukti net trijų JAV palūkanų normų pakėlimų nuo esamos 0,75% iki 1.5% normos, tačiau vasario 1 d. vyksiančiame FOMC susitikime, su 96% tikimybe, pagal šiuo metu esamas sąlygas, tikėtina paliks galioti 0,75% norma, o tik birželio 14 vyksiančiame susitikime numatoma didesnė nei 50% tikimybė, kad bus patvirtinta 1,0% palūkanų norma.

Azija

Kai kalbama apie Azijos šalis, negalima nepaminėti vienos iš didžiausių ekonomikų pasaulyje – Kinijos ir jos didėjančios globalios įtakos pasauliniame kontekste. Kinijoje matomas perėjimas prie labiau balansuoto augimo, kuris anot tarptautinio valiutų fondo (TVF) sukelia neigiamą netiesioginį poveikį pasaulinei paklausai, kai paveikiamos prekių, valiutų ir turto rinkos. Kinija šiuo metu keičia savo vaidmenį pasaulinėje ekonomikoje iš investavimo ir eksportavimo į vartotojišką rinką, tačiau šis perėjimas gali padėti pasaulinei ekonomikai ilguoju periodu, nes Kinija taip gali pasiekti stabilų augimą, pagerinti išteklių panaudojimą bei sumažinti rizikas susijusias su kreditu, dėl kurio dauguma šalių patiria sunkmečius. Ateinančiais 2017 metais turėtume sulaukti tolimesnio Kinijos BVP augimo, kuris kiek lėtėja, tačiau įgyja stabilumą ir tikima pasieks 6,0 – 6,5% dydžio reikšmę.

Kinijos BVP augimo tempai

Todėl Kinijos juanis toliau krisdamas ateinančiais – 2017 metais tikėtina sieks 7,18 kainų lygio, su ilgalaike perspektyva numatomas ir 8,00 apvalusis kainų lygis.

USD/CNH valiutų poros prognozė 2017 metams

USD/CNH valiutų poros prognozė 2017 metams

Tarptautinis Valiutos fondas numato labai žemus (žemesnius nei 0,0%) palūkanų lygius Japonijoje, kurie tikėtina išsilaikys iki 2020 metų, todėl galimas tolimesnis poros USD/JPY augimas ateinančiais mėnesiais link 122 zonos, tačiau ilgalaikėje perspektyvoje pora turėtų tęsti kritimą ir ateinančių metų pabaigoje priartėti prie 110,00 kainų lygio.

USD/JPY valiutų poros prognozė 2017 metams

USD/JPY valiutų poros prognozė 2017 metams

Rusijos ateities perspektyvos

Recesijos periodas Rusijoje tęsiasi, nors BVP smukimo tempas ženkliai sumažėjo. Rusija tęsia prisitaikymą prie kritusių naftos kainų, kurie šalį smukdo nuo 2014 metų liepos, bet per pastaruosius du metus valstybė atsakė į šį smukimą pritaikydama lanksčią valiutos kurso politiką kartu su išlaidų sumažinimo programomis, kurios palengvino staigų BVP smukimą. Pasaulio Bankas įžvelgia ekonominių ir fiskalinių šalies indikatorių gerėjimą kaip pvž. infliacijos lygio stabilizavimą, kuris 2015 spalį siekė 15,9 proc. o tuo pat metu šiais metais daug racionalesnį – 7,4 procento augimą. Konsoliduotas Rusijos biudžetas šiais metais pasiekė perteklių ir rodo gerėjančią situaciją šalyje, tačiau šalies pažeidžiamumas išlieka aukštame lygyje, todėl staigiam augimui susiformuoti šalyje nėra galimybių. Aukščiau pateiktas paveikslas parodo Pasaulio Banko numatomas perspektyvas Rusijos BVP augimui, kurios galimos kylant naftos kainai.

USD/RUB valiutų poros prognozė 2017 metams

USD/RUB valiutų poros prognozė 2017 metams

Valiutų pora USD/RUB tikėtina pradės 2017 metus krisdama link 57 kainų lygio, tačiau didesnio judėjimo nėra numatoma ir pora turėtų išlaikyti šoninį judėjimą ganėtinai siaurame diapazone, panašu, kad stiprėjančios ekonomikos gali “įšaldyti” šią valiutos porą.

Anglijos svaras, po išsiskyrimo su Europos Sąjunga

Britanijos noras palikti Europos Sąjungą buvo ignoruojamas iki paskutinės sekundės, dėl ko rinkose kilo didžiulė sumaištis pasitvirtinus netikėtam scenarijui, tačiau vis dar laukiama, kada Britanija pasinaudos 50-uoju Lisabonos sutarties straipsniu, kuris nuo pat Europės Sąjungos susikūrimo nebuvo nei kartą panaudotas. Kaip aiškino Lisabonos sutartį sukūręs politikas, straipsnis buvo parašytas tik tam, kas Jungtinė Karalystė jaustųsi saugi, tačiau nebuvo manoma, kad šiuoju bus kada nors pasinaudota. Neskubama pasinaudoti 50-uoju straipsniu kol nėra pasiekti prekybos susitarimai taip ES ir Jungtinės Karalystės, o visas išstojimo procesas tikėtina truks du metus. Nors matome kiek ramesnę politiką Jungtinėje Karalystėje, tačiau šalies ateitis išlieka nežinioje, o dažnai sakoma, kad rinkos nekenčia neaiškumo, todėl svaro vertė ateinančiais metais bus perskaičiuota remiantis išstojimo iš Europos Sąjungos rezultatu.

Nežiūrint į Brexit slypinčius pavojus, Didžiosios Britanijos ekonomika ir toliau išsilaiko ganėtinai gerame stovyje. BVP augimo tendencijos sumažėjusios nežymiai, tačiau augimas atrodo pakankamai tvirtai, kai 3 ketvirtyje fiksuotas 0,5% BVP augimas. Nors privataus sektoriaus vartojimas kiek susitraukė, tačiau pastarąjį kompensavo padidėjusi eksporto paklausa, kurią manoma paskatino susilpnėjęs svaras. Centrinis Bankas tikisi ekonominio augimo ir 2017 metais, BVP prognozės tikimąsi sieks 1,4%.

Ilgalaikėje perspektyvoje numatomas tolimesnis svaro smukimas, kuris “optimaliu išstojimo atveju” galėtų pasiekti 1,1000 kainų lygį ateinančių metų pabaigoje.

GBP/USD valiutų poros prognozė 2017 metams

GBP/USD valiutų poros prognozė 2017 metams

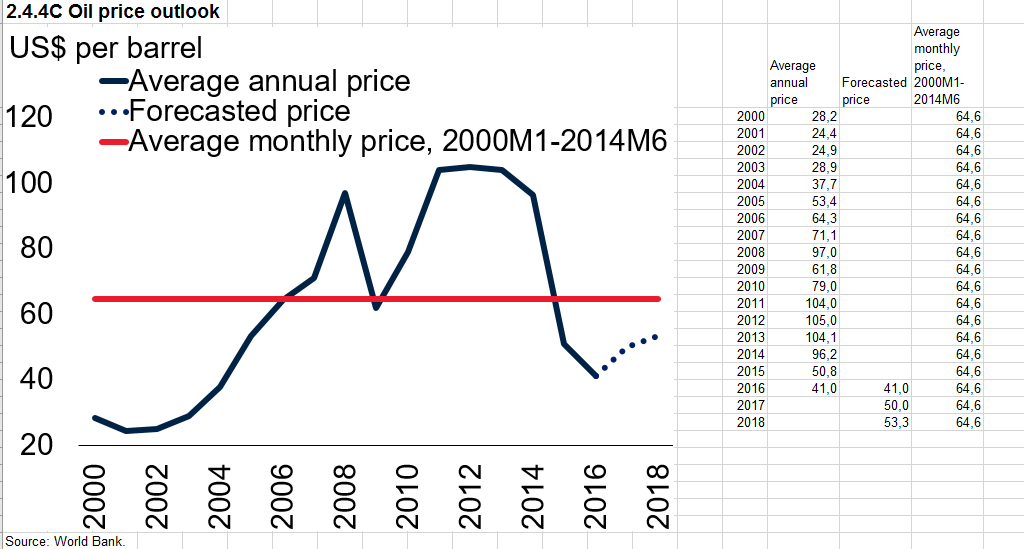

Naftos kainos įžvalgos

Pastaruosius du metus naftos kainos investuotojus privertė pasijusti tarsi amerikietiškuose kalneliuose, tačiau į šį kritimą įsikišęs OPEC (tarptautinė organizacija, jungianti naftą eksportuojančias valstybes) stengiasi atstatyti kainos balansą ir panašu, kad šis darbas duoda pirmuosius vaisius. Naftos kaina jau įsitvirtino aukščiau 50 dolerių už barelį ribos ir pagal numatomas Pasaulinio Banko prognozes turėtų tęsti augimą link 60 dolerių už barelį ribos. Ši kaina labai svarbi naftą gaminančios šalims ir pritaikius kainų augimo projekciją galime numatyti ir JAV naftos produkcijos išgavimo atsigavimą 2017 metais.

Kiti pasaulio žaidėjai

Jeigu pasaulio šalis suskirstytume į pažengusias ir besivysiančias ekonomikas, tai ateinančiais – 2017 metais reikėtų tikėtis besivystančių šalių ekonomikų augimo, daug stipresnio nei ankstesniais metais, kas tikėtina gali būti “varomoji pasaulinė jėga”. Pagal pateiktą Pasaulinio banko augimo projekciją EMDE (eksportuojančios, kylančios, besivystančios ekonomikos) rodo daug didesnį atsparumą ir stabilesnį augimą.

Sveikiname visus su artėjančiais 2017! Daugiau pelno ir mažiau nuostolių!

Pagarbiai, Donatas

Donatui – daug įžvalgos ir pelno be stopų!)))

Dėkui ir Jums visa ko geriausia 🙂

Labai įdomus ir naudingas straipsnis. Dėkoju, Mykolai, už įdėtą triūsą 2016-iais, supažindinat mus su rinkos subtilybėmis! Ačiū už patarimus ir linkėjimus. Lai lydi Jus visad sėkmė ir neapleidžia gera sveikata.

Dėkui labai, Jums gražių ir sėkmingų 2017 metų taip pat!

Na, ką, lauksime Didingos JAV ir USD stiprėjimo iki 1:1 su euru 🙂

Visiems treideriams pelningų 2017 metų! 🙂