Šis turinys rodomas tik prenumeratoriams

Sveiki, draugai!

Manau, daugelis Jūsų esate girdėję istorijas apie arbitražą Forex prekyboje, kai treideriai uždirba šimtus ir tūkstančius procentų be rizikos, o po to brokeris neleidžia išvesti jų uždirbto pelno. Kas per žvėris tas arbitražas ir ar iš tikrųjų su šiuo metodu galima uždirbti?

Trumpai apie arbitražą mes buvom užsiminę straipsnyje apie automatinę Forex prekybą. Ir dabar, atsižvelgiant į skaitytojų pageidavimus, šiandien mes giliau pratęsime šią temą ir pasiaiškinsime: kas yra klasikinis Forex arbitražas, kokios būna jo rūšys, ir su kokiais instrumentais ši strategija dar yra veikianti. Straipsnio pabaigoje Jūsų lauks automatizuotas instrumentas (robotas), kuris ieškos arbitražinių situacijų, todėl galėsite patys savarankiškai išbandyti šią teoriją praktikoje.

Arbitražo rūšys

Klasikinis arbitražas – tai kotiravimo neefektyvumų eksploatacija. Tokio tipo arbitražą gana pateisinamai vadina erdviniu, kadangi jo egzistavimas yra „nenulinio atstumo” pasekmė tarp kotiruočių šaltinių.

Ši formuluotė vienodai yra aktuali tiek bobutėms, prekiaujančioms rinkoje, tiek ir vertybinių popierių biržoms arba aukšto dažnio treidingui (High Frequency Trading). Kokie greiti bebūtų ryšio kanalai, mes vis dar nesugebame perduoti informacijos greičiau nei šviesos greičiu. O tai reiškia, kad tarp dviejų atskirų aikštelių nenulinis užlaikymas egzistuos visada, keisis tik tokio arbitražo prekybos instrumentai.

Dvikojis arbitražas. Paprastai čia turimas galvoje arbitražas tarp dviejų brokerių (arba biržų). Skirtumas kainose tarp dviejų aikštelių leidžia nupirkti pigiau ir parduoti tą patį instrumentą brangiau.

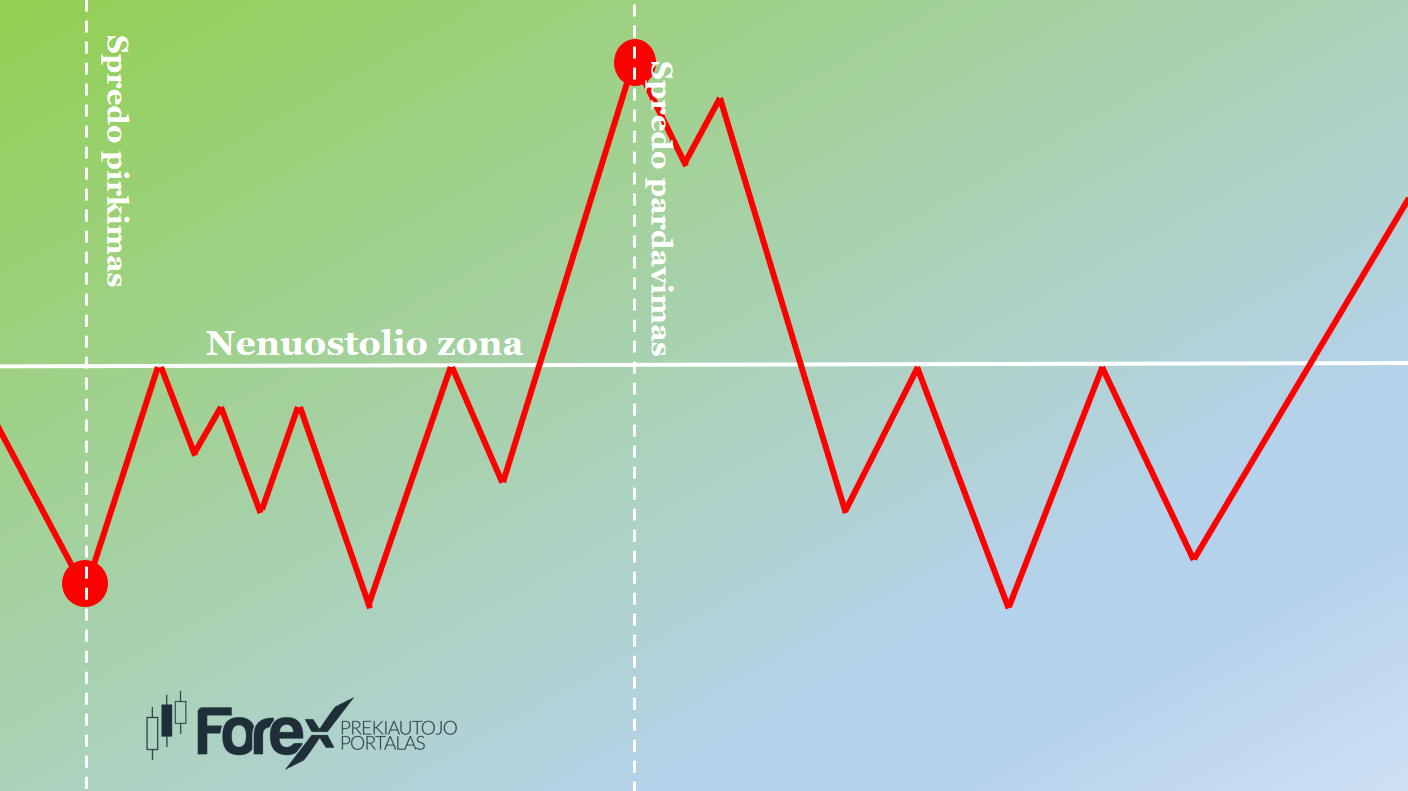

Klasikinis pavyzdys – EURUSD pirkimas ir pardavimas pas skirtingus brokerius. Iš tikrųjų, tą darydami, mes perkame ir parduodame tik EURUSD spredą.

Teorijoje, einamojo balanso (equity) pozicijos bus lygios nuliui. Tačiau reali rinka visada juda, o turint galvoje orderių išlaidas (spredas+komisija) ir skirtingus kotiruočių šaltinius, tokios pozicijos balansas bus tam tikrame atstume žemiau nulio (nenuostolio lygio). Tai yra, jeigu Jūs dabar pabandysite nupirkti ir parduoti EURUSD, greičiausiai sąskaitoje pamatysite momentalų minusą, kuris bus lygus dvigubam spredui.

Arbitražu yra vadinama tokia situacija, kai einamasis balansas pereina į pelningą zoną. Tai yra, galima sakyti, kad mes uždirbame be jokios rizikos, kai vienu momentu perkame ir parduodame tą patį instrumentą.

Tokia arbitražinė situacija yra paaiškinama tuo, kad Forex rinka yra decentralizuota ir nėra kažkokios vienos aikštelės kotiruočių agregavimui. O kai to nėra, visada gali susidaryti situacija, kur pirkėjas siūlys didesnę kainą, nei norės pardavėjas.

Svarbu pažymėti, kad tokio arbitražo prekybai mums visiškai nesvarbu kursų judėjimo kryptys. Nupirkę pirmąjį ir pardavę kitą instrumentą, mes uždirbame iš spredo pasikeitimo (skirtumo). Tai yra, iš tikrųjų, instrumentas gali pabrangti abiejose biržose, bet mes vis tiek liksime pliuse, jeigu sumažėjo kainų skirtumas.

Išeiti iš pozicijos galima arba pasiekus tam tikrą pelną, arba apsukti pozicijas, kai atsiranda atvirkštinės sąlygos. Tai yra, kai susiformuoja atvirkštinis arbitražas – pirkėjai ir pardavėjai keičiasi vietomis.

Erdvinis arbitražas. Buvo itin populiarus, kai tik formavosi Forex. Pagrindinė priežastis – dideli kotiruočių skirtumai dėl silpnos rinkos centralizacijos, didelis smulkių market-meikerių atsiradimas ir kokybiškos agregacijos nebuvimas.

Dažniausiai tokio tipo arbitražas yra sąlygotas reikšmingais kotiruočių „atsilikimais” iš kurio nors brokerio. Kai kurie treideriai ir dabar bando prekiauti pagal tokią strategiją, ypač pas naujai atsidariusius brokerius, kurių kotiravimo sistemos gali turėti klaidų, užlaikymų ir pan. Tačiau akivaizdu, kad šios strategijos aukso amžius jau senai baigėsi.

Dabar, kai didesnė procesų dalis yra standartizuota, o likvidumo tiekėjai jungiasi į vieną kotiruočių srautą per stambius agregatorius, surasti ir pabandyti paprekiauti tokius kotiruočių skirtumus paprasta, treideriui praktiškai nerealu.

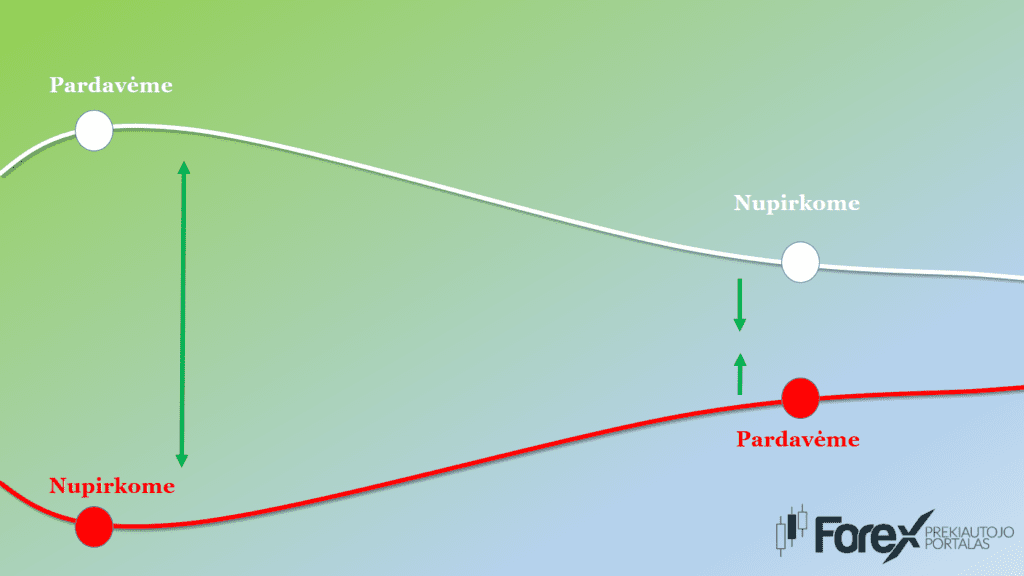

Vienakojis arbitražas. Iš tikrųjų, vienu metu atidarinėti pozicijos skirtinguose brokeriuose nėra būtina sąlyga. Jeigu pas Jus yra galimybė nustatyti „vyraujančią” rinką, tai tokio arbitražo prekybai užteks atsidaryti sandorį tik vienoje aikštelėje.

Pavyzdžiui, mes nustatėme, kad brokerio A kotiruotės keliomis sekundėmis atsilieka nuo brokerio B. Tuo pačiu metu, pas brokerį B kaina tuo momentu yra didesnė 10 punktų. Tokiu atveju, mes atsidarome pirkimus pas brokerį A, turėdami aiškų įsivaizdavimą apie tai, į kurią pusę eis kaina. Iš techninės pusės tai žymiai lengviau, tačiau minusas yra tas, kad tokios arbitražinės situacijos nėra dažnos ir atsiranda retai.

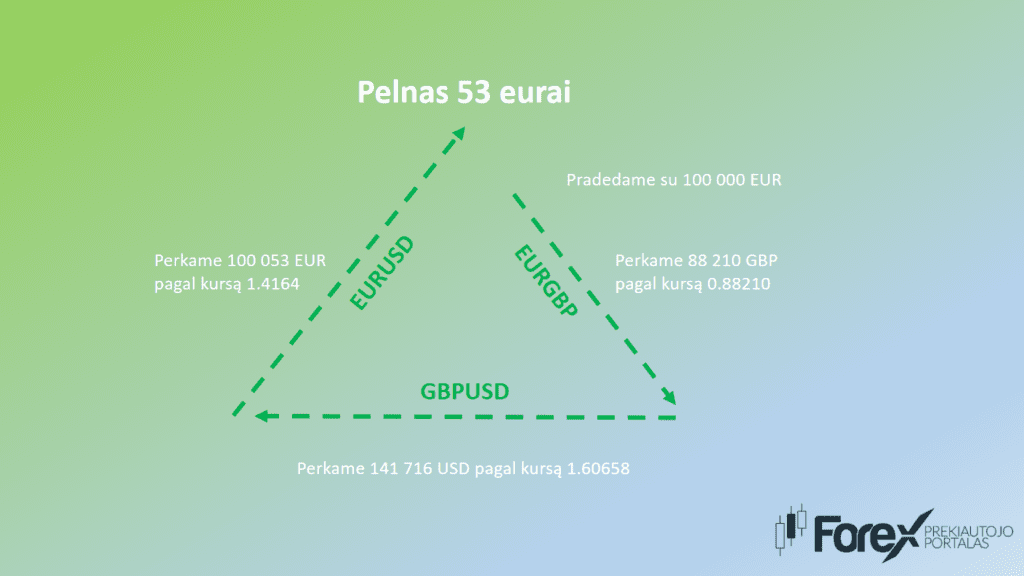

Sintetinis arbitražas. Tarkime, mes norime praprekiauti valiutų poros EURUSD spredą. Tokiu būdu, galima nupirkti „realų” EURUSD, užhedžinant jį sintetiku, t.y. parduodant EURGBP ir GBPUSD. Jeigu nematytumėt instrumentų pavadinimų, vargu ar kada nors atskirtumėt sintetinį EURUSD nuo jo realaus brolio. Tačiau, esantys skirtumai tarp kotiruočių gali būti pakankami, kad susidarytų arbitražinė situacija, kurios prekyba – jau tik technikos reikalas.

Toks arbitražas vadinamas trikampiniu. Tarkime, šiame pavyzdyje mes atidarome poziciją su 100 000 eurų (arba už 1 lotą). Už šias lėšas mes perkame svarus, vėliau už svarus perkame dolerius, o paskui už dolerius vėl perkame eurus. Esant nedideliems kursų skirtumams pas mus yra šansas gauti garantuotą pelną.

Būtina žinoti, kad pelnas likvidžiuose instrumentuose nuo panašių arbitražinių operacijų gali nepadengti prekybos išlaidų (spredo ir komisijos). Teisingai funkcionuojančioje sistemoje klasikinį arbitražą praprekiauti labai sunku, kadangi beveik visas be rizikinis pelnas niveliuojamas pačia rinka dar iki mūsų. Paprastam treideriui, be tiesioginio ryšio su birža, didelio kapitalo ir specifinių žinių čia veikti nelabai yra ko.

Ilgalaikis arbitražas. Nežiūrint to, jeigu Jus tenkina nedidelis pelningumas, egzistuoja gana gerai veikiantis arbitražo prekybos metodas ilgame laiko intervale. Kalba, savaime aišku, eina apie ateities sandorio (fjučerio) kainos išsiskyrimą ir bazinio instrumento jo pagrindu. Bendrai, strategija analogiška dvikojui arbitražui – padidėjus spredui tarp dviejų instrumentų perkame jų spredą ir laukiame ekspiracijos.

Klasikiniam arbitražui kritiškai svarbi jo įvykdymo kokybė, o taip pat žemos komisijos ir spredai. Visas šia potencialias rizikas reikia gerai apskaičiuoti prieš įeinant į rinką.

Ilgalaikio arbitražo atveju įvykdymo kokybė nėra labai svarbi, jeigu naudojami Limit tipo orderiai. Tačiau reikia atsiminti, kad arbitražinė situacija gali susiformuoti ir vieno kainos tiko eigoje. Todėl be automatizacijos čia niekaip neišsiversi. Tokios strategijos pelningumas vargu ar ką nors nustebins, nors yra neblogi šansai uždirbti daugiau nei bankiniai procentai.

Pagrindiniai arbitražo privalumai

Tam, kad atskirti arbitražo faktą, nebūtina tyrinėti kotiruočių istorijos. Einamojo kotiruočių srauto pilnai pakaks, kad pamatyti rinkos neefetyvumus (arbitražines situacijas) ir suspėti jas praprekiauti. Kadangi arbitražo teorija yra skirta išnaudoti rinkos neefektyvumus, mums nėra svarbu, kodėl ir kaip keičiasi kotiruotės.

Bendrai, nors ir atrodo keistai, bet klasikinio arbitražo prekybai visiškai nereikalingos nei techninės, nei fundamentaliosios analizės žinios. Nors, kai rinka yra nestabili (pavyzdžiui, naujienų metu), arbitražinių situacijų yra gerokai daugiau.

Žvelgiant iš treiderio pusės – teoriškai tai ideali prekybos sistema:

- Nereikia pergyventi dėl atidarytų pozicijų, naujienų ir kainos gepų;

- Po sėkmingo įėjimo pelnas praktiškai būna garantuotas;

- Nereikia atlikinėti sudėtingų kotiruočių analizių istorijoje;

- Nesėkmės rizika minimali ir dažniausiai atsiranda dėl techninių priežasčių ir blogo įvykdymo.

Pagrindinės problemos

Svarbiausia arbitražo problema yra ta, kad aukšto likvidumo rinkoje (pvz. FOREX) panašūs neefektyvumai būna arba jau praprekiauti kažkieno kito, arba praktiškai visiškai likviduoti dėl greitaeigio ryšio kanalų.

Iš kitos pusės, žemo likvidumo instrumentai, labiau tinkantys arbitražui, turi savų trūkumų. Tai gali būti tiesiog ilgas vykdymas, praslydimai, ir bendrai, visa, kas susiję su orderių įvykdymu. Tai tampa problema, kai arbitražinės situacijos egzistavimas yra apribotas laiko atžvilgiu.

Rezultate, gaunasi taip, kad labiausiai prieinamas paprastam treideriui arbitražas negali užtikrinti aukšto pelningumo, nes pačius skaniausius rinkos neefektyvumus suvalgo stambūs žaidėjai.

Kriptovaliutų aušra

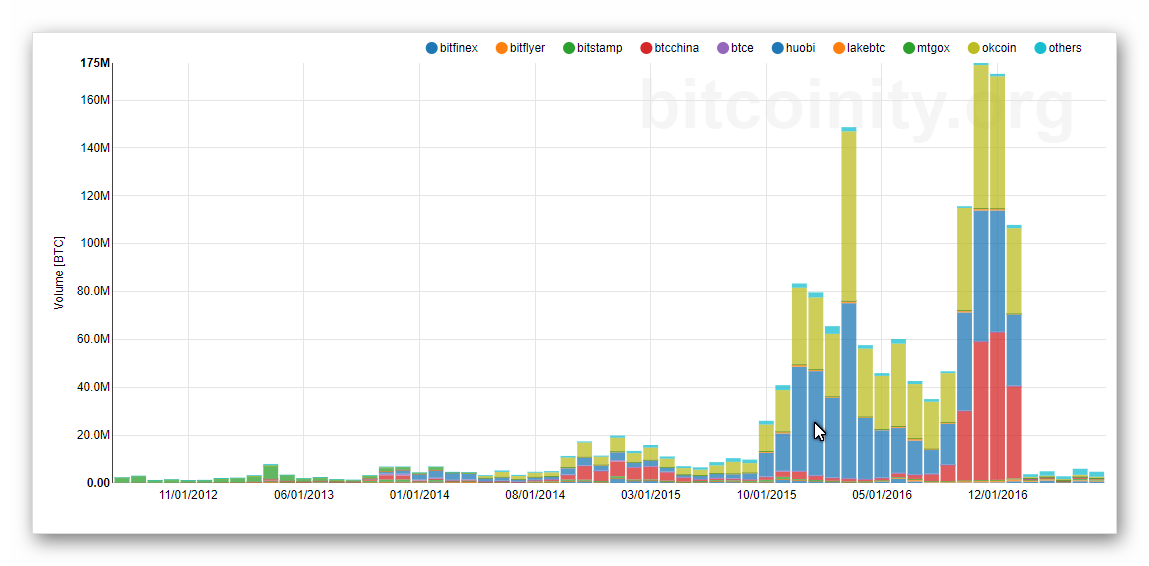

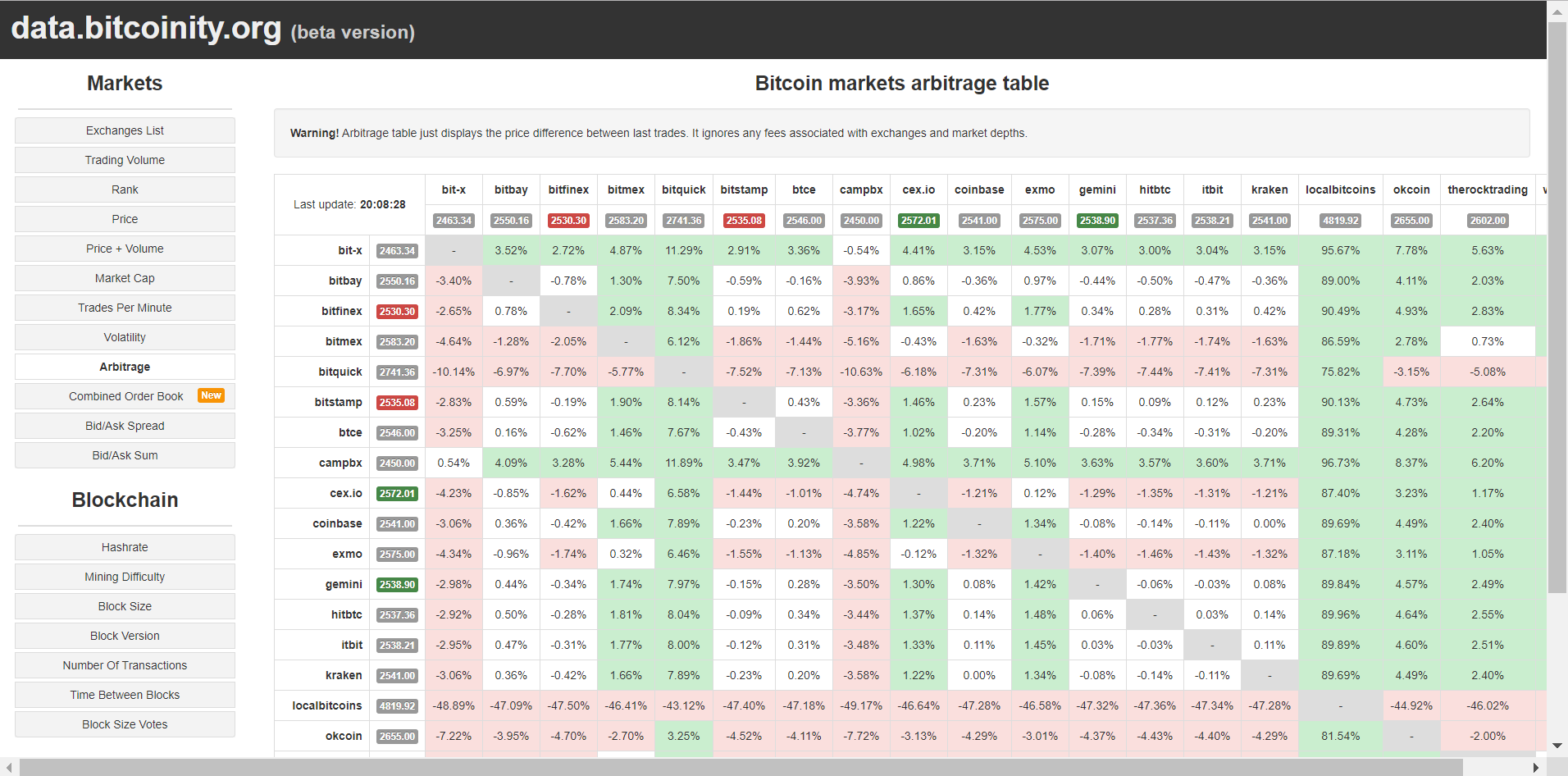

Kriptovaliutų rinkoje nėra vienvaldžio lyderio ir pagrindinės apimtys yra paskirstytos tarp dešimčių skirtingų biržų. Be to, jeigu pagrindinės Bitkoino apimtys tenka vienai biržai, tai, pavyzdžiui, Ethereum kriptovaliutos apimtys gali tekti kitai. Bendrai, galima pasakyti, kad kriptovaliutų rinka šiuo metu yra žymiai daugiau decentralizuota nei Forex.

Paveikslėlyje žalia zona pažymėti arbitražiniai skirtumai tarp kriptovaliutinių biržų, prekiaujančių Bitkoinais. Tai reiškia, kad kriptovaliutų rinkoje egzistuoja realus arbitražas tarp aikštelių – jūs galite nupirkti valiutą vienoje vietoje ir parduoti kitoje brangiau. Likvidžiuose instrumentuose Forex rinkoje tokios situacijos yra labai retos, o to priežastis – centralizacijos siekimas.

Tačiau dar įdomesnis arbitražas yra tarp kriptovaliutų ir tradicinių valiutos instrumentų. Kai kurie brokeriai jau siūlo platų kriptovaliutų instrumentų pasirinkimą kartu su tradiciniais FX instrumentais. Tai leidžia ieškoti arbitražinių situacijų vienoje prekybos aikštelėje.

Bendrai, kriptovaliutos tinka daugeliui strategijų, kurios nebeveikia su populiariomis valiutų poromis. Arbitražas, kaip strategija, buvo ir išlieka labiausiai viliojančia pelno/rizikos faktoriaus atžvilgiu. Kriptovaliutų prekybos apyvarta per parą siekia milijardus dolerių, tai didelė, aktyviai besivystanti rinka, ir jeigu ieškoti arbitražinių situacijų Forex rinkos rėmuose, tai verta tik ten.

Roboto (skripto) įdiegimas

Robotas – skriptas Trade-Arbitrage yra skirtas arbitražinių situacijų paieškai ir šią užduotį atlieka vieno (pasirinkto) brokerio aikštelėje. Iš pradžių robotas ima visas valiutas, kurios nurodytos laukelyje Currencies ir bando surinkti iš jų realias valiutų poras.

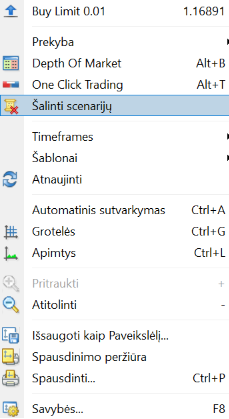

Šis robotas yra suprogramuotas ne visai standartiniu būdu ir dirba kaip skriptas, tai yra išlieka grafike, kurio negalima panaikinti įprastu būdu. Paprastai skriptai yra ištrinami iš grafiko po tam tikros funkcijos atlikimo. Šiuo atveju, skriptą galima pašalinti iš grafiko tik per kontekstinį meniu:

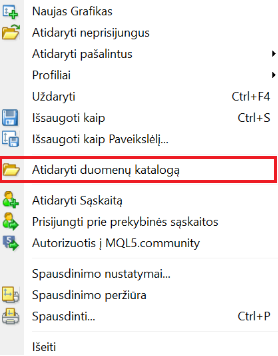

Todėl roboto failą „Trade-Arbitrage.mq4” reikia įkelti ne į MQL4 Experts aplanką, o į MQL4 Scripts. Kad tai atlikti, terminale eikite Failas>Atidaryti duomenų katalogą.

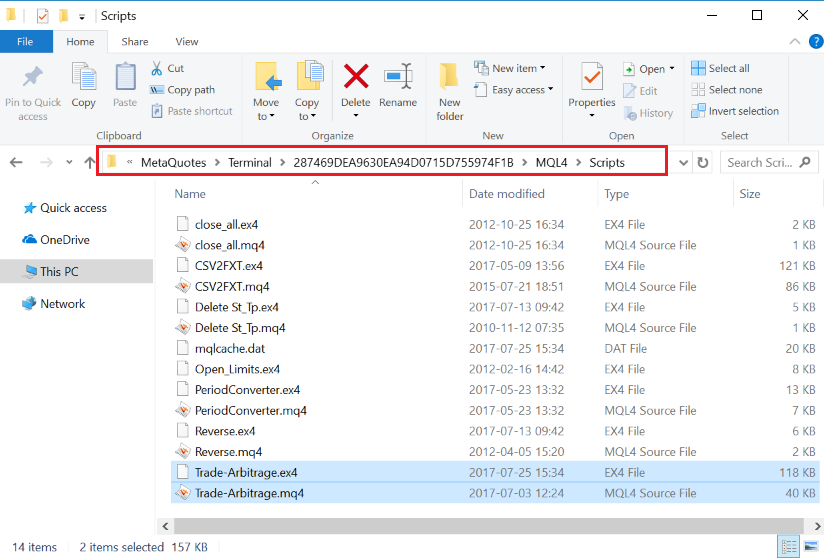

Pasirinkite MQL4, Scripts ir perkelkite čia roboto failą. Po to perkraukite terminalą iš naujo.

Paleidimui tiesiog su pele nutempkite skriptą ant grafiko.

Taip pat nepamirškite, kad automatinė prekyba turi būti įjungta.

Roboto aprašymas

Tarkime, į laukelį Currencies Jūs įrašėte: EUR, GBP ir USD. Iš šio rinkinio galima surinkti 3 realias poras: EURUSD, GBPUSD ir EURGBP. Arbitražo formulė atrodys tokiu būdu: EURUSD && EURGBP * GBPUSD. Tai yra, bus lyginamas „realus ir „dirbtinis” (sintetinis) EURUSD.

Dirbant su šiuo robotu yra keletas niuansų. Visų pirma, turint galvoje MT4 testerio specifiką, patestuoti robotą testeryje nėra galimybės. Taip pat, prieš pradedant prekybą būtina surinkti realią arbitražo statistiką. Tačiau rinkti statistiką reikia būtent toje sąskaitoje, kurioje Jūs ruošiatės prekiauti, kadangi skirtingų brokerių kotiruotės ir net skirtingose sąskaitose gali reikšmingai skirtis.

Statistikos rinkimas. Prekiauti absoliučiai visas arbitražines situacijas, kurių gali būti šimtai ir tūkstančiai – itin neefektyvus reikalas. Visų pirma, didelį sandorių kiekį bus sunku kontroliuoti. Antra, su vienu ir tuo pačiu instrumentu bus atidaroma po keletą sandorių, o tai apsunkins vykdymą ir papildomus praslydimus. Mūsų atveju tai tolygu nuostoliams.

Būtent todėl, pagrindinė mūsų užduotis – surinkti statistiką. Po to, išanalizavus surinktus duomenis, mes galėsime išskirti labiausiai patrauklias arbitražines situacijas ir jas bandyti prekiauti.

Iš pradžių reikia nuspręsti, pas kokį brokerį Jūs prekiausite. Žinoma, galima optimizuoti procesą ir rinkti statistiką iškart pas keletą brokerių. Svarbiausia, šiai užduočiai reikia naudoti realią sąskaitą, nes demo-sąskaitos statistika gali neatitikti tikrovės.

Tagi, prie paleidžiant robotą atkreipkite dėmesį į parametrą Currencies, kur būtina nurodyti valiutų sąrašą (ne poras) prekybai. Taip pat teisingai reikia nurodyti laukelio MinPips reikšmes, tai yra koks turi būti minimalus išsiskyrimas klasikiniui arbitražui. Teoriškai, bet kokią teigiamą reikšmę (nuo 0.1 = 1 punktas) galima laikyti pelninga. Tačiau, reikia turėti galvoje, kad arbitražas dažnai atsiranda kainos pikuose, o jo gyvavimo trukmė gali sudaryti viso labo vieną tiką (momentinį judėjimą). Todėl apsidraudimui nuo galimų praslydimų rekomenduojama įrašyti ne mažiau kaip 3.0 punktų reikšmę. Savaime aišku, nepamirškite įjungti monitoringą – Monitoring = true.

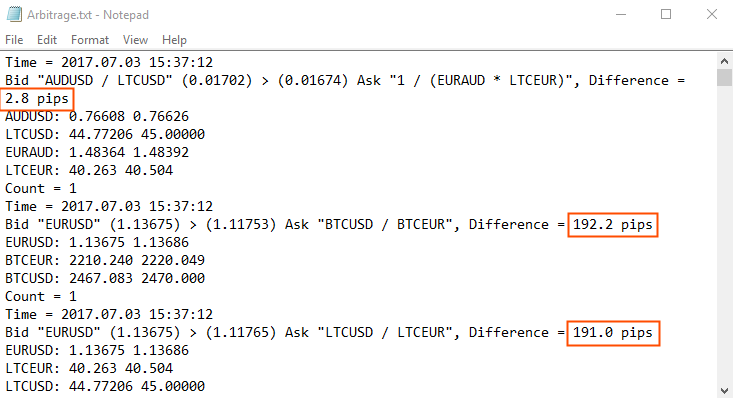

Viso surastos arbitražinės situacijos bus įrašomos į tekstinį failą „Arbitrage”, kurį rasite terminalo kataloge MQL4 – Files. Čia bus rašomas arbitražinės situacijos laikas, jos formulė, tikslios bid ir ask kainos ir taip pat išsiskyrimo dydis, t.y. pats arbitražas (pažymėtas raudonai).

Surinktos statistikos analizė. Priklausomai nuo įrašytos MinPips dydžio reikšmės (kuo didesnė reikšmė, tuo ilgesnis rinkimas), kokybiškam statistikos rinkimui gali prireikti gana daug laiko. Bendrai, mėnesio turėtų užtekti, tačiau galima apsiriboti ir labiau trumpesniu periodu.

Kartu su „Arbitrage” failu, robotas pildo ir „Arbitrage-Statistic” failą, kuriame rašomos visos surastos arbitražinės formulės (arbitražiniai modeliai), išrūšiuoti pagal atsiradimo dažnumą.

Pats paprasčiausias modelių atrinkimas – imti tas situacijas, kurios yra sąrašo viršuje. Tačiau geresnis būdas – paanalizuoti kiekvieną unikalų modelį atskirai. Svarbu, kad surastos arbitražinės situacijos nebūtų svarbių naujienų pasekmė, arba kitų nerinkinių impulsų padarinys, kadangi realioje rinkoje tokių sandorių pelnas bus suvalgytas praslydimo.

Prekybos pradžia. Išanalizavus ir atrinkus geriausias arbitražines situacijas, sukuriame kataloge MQL4 – Files naują tekstinį failą – „Trade-Arbitrage” ir įrašome ten geriausias Jūsų manymu formules (kiekvieną iš naujos eilutės). Būtent pagal šias formules ir bus vykdoma prekyba. Tam, kad robotas pasigautų naujai sukurtą failą, tiesiog paleiskite jį iš naujo.

Tiksli pozicijų apimtis hedžingo sukūrimui yra apskaičiuojama automatiškai, įrašant reikšmes nustatymuose. Taip pat, paleidžiant robotą prekiauti realioje sąskaitoje nepamirškite atjungti monitoringo (Monitoring=false).

Atidaręs orderius, robotas bus nuolatiniame multi-valiutų hedžinge (laikys priešpriešines pozicijas). Sandorio atidarymo sąlyga – dviejų sintetikų išsiskyrimas daugiau nei MinPips punktų. Kai atsiranda atvirkštinės sąlygos, robotas pozicijas apverčia, fiksuodamas sukauptą pelną.

Nustatymų aprašymas

- Currencies – valiutų porų rinkinys sintetikų porų generacijai. Kuo daugiau valiutų, tuo daugiau potencialių galimybių arbitražinėms situacijoms, tačiau stenkitės nenurodyti neprekiaujamų instrumentų;

- MinPips – minimalus skirtumas (4 ženklų kotiruotėms) tarp kainų bid ir ask arbitražinei situacijai;

- SlipPage – kainos praslydimo apribojimas atidarant orderį;

- Lock – hedžingo uždraudimas;

- Lots – pozicijos apimtis sugeneruotam sintetikui;

- MaxLot – maksimali apimtis pagal instrumentą;

- MinLot – minimali apimtis pagal instrumentą;

- Monitoring – įjungia arba išjungia log-failų įrašus, kai randama arbitražinė situacija. Atminkite, kad vykstant realiai prekybai, šią funkciją geriau išjungti, kadangi didelio kiekio failų įrašymas ir skaitymas iš disko gali sudaryti papildomą užlaikymą;

- TimeToWrite – įrašymo į failą dažnis (minutėmis).

Išvados

Arbitražo tema Forex prekyboje turi gilias istorines šaknis ir net šiomis dienomis nepraranda aktualumo. Šiam momentui, didžiausias neefektyvumų kiekis yra pastebimas kripto-valiutų rinkose. Jeigu nuspręsite išbandyti arbitražo strategijas praktikoje, pirmoje eilėje atkreipkite dėmesį į naujai atsiradusias kripto-valiutas (Bitcoin, Ethereum ir pan.) – čia, kaip sakoma, gali būti „nearti dirvonai”, kur arbitražo strategija gali būti pritaikyta (ar suprogramuota) labai nebloga.

Atsisiųsti robotą Trade-Arbitrage

Pagarbiai, Mykolas Kuzminskis

ar ira tikimybe kad brokeris pastebes arbitrazinius veiksmus ir uzsaldis saskaita?

atsiprasau uz toki kvaila klausima,juk viskas parasyta:D bet kaip del brokeriu?ar amarket tinkamas brokeris arbitrazui,ir ar patikimas?

Mykolai gal gali paaiskinti.pvz as noriu admiralsmarket aiksteleje ieskoti skirtumu tarp tai i BTC,ETH,LTC,XRP,BCH,tai man i robota taip ir rasyti?ir po to nesupratau kaip man reikes prekiauti apdorotus duomenis jeigu pvz robotas arbitraziniu skirtumu ieskos menesi ir man pateiks rezultatus jau tai bus istorija tai kaip juos man suprekiauti?

aciu,laukiau sito.