Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji draugai!

Ne paslaptis, kad Forex treiderių sėkmė priklauso nuo to, kaip jie valdo savo kapitalą, o ne nuo kažkokios stebuklingos, paslaptingos „gralinės” sistemos. Sėkminga prekyba daro pinigus, o sėkminga prekyba su kruopščiu rizikos valdymu gali kurti didžiulius turtus. Kol nėra išmokstama naudoti rizikos valdymo technikos, tol bus šiek tiek uždirbama vienur, šiek tiek prarandama kitur, tačiau niekada nebus uždirbama didelių sumų. Kai yra kalbama apie rizikos valdymą, stebėtina – kiek nedaug žmonių nori apie tai girdėti arba mokytis teisingų metodų.

Nepatyrę treideriai galvoja, kad vis tik egzistuoja kažkoks stebuklingas prekybinis metodas, informuojantis apie rinkos elgesį ir leidžiantis praktiškai visada sudaryti 100 % pelningus sandorius. Taip manyti yra didelė klaida. Pinigai yra daromi dėka statistinio pranašumo, kurio reguliarus pagrindas yra tai, kiek būtent yra rizikuojama viename sandoryje. Šiandien mes išsamiai apžvelgsime kapitalo valdymo būdus, kurie yra žinomi, ir kuriais naudojasi treideriai visame pasaulyje.

Šiame straipsnyje išsamiau aptarsime rizikos valdymo svarbą, metodus, įvairiais aspektais pasigilinsime į pagrindinę problemą, kuri dažniausiai trukdo treideriams pasiekti stabilumo Forex prekyboje.

Kas yra rizikos valdymas?

Įvedus į paiešką raktinius žodžius „rizikos valdymas”, gautume įvairius pasiūlymus – kaip valdyti asmeninius finansus, kaip valdyti svetimus pinigus, kaip kontroliuoti rizikas, kaip teisingai statyti stop-loss, kaip diversifikuoti savo investicinį portfelį ir panašiai.

Iš tikrųjų, rizikos valdymas – tai nieko panašaus iš žemiau esančių punktų:

- tai ne sistemos dalis, kuri diktuoja, kiek Jūs prarasite konkrečiame sandoryje;

- tai ne diversifikacija;

- tai ne rizikos išvengimas;

- tai ne sistemos dalis, kuri diktuoja, kada uždaryti sandorį;

- tai ne sistemos dalis, kuri diktuoja, kokius instrumentus naudoti prekyboje.

Rizikos valdymas – tai prekybos sistemos dalis, kuri sako, kiek konkrečiai lotų reikia laikyti esamu momentu ir kiek konkrečiai rizikuoti. Kitais žodžiais tariant, rizikos valdymas – tai sandorio dydžio valdymas.

Šiandien egzistuoja daugybė rizikos valdymų apibrėžimų, kaip ir būdų apskaičiuoti riziką sandoryje, vieni jų labiau teisingi, kiti mažiau. Tačiau išskirtinos kategorijos yra dvi – teisingas kapitalo valdymas ir neteisingas kapitalo valdymas. Teisingas kapitalo valdymas turi du faktorius: riziką ir atlyginimą už ją. Neteisingas kapitalo valdymas kiekvieną faktorių turi atskirai: arba rizika, arba atlyginimas, Teisingas kapitalo valdymas apima visą įmanomą galimybių spektrą. Neteisingas – vertina tik atskiras savybes arba sąskaitos charakteristikas, tokias kaip pelningų sandorių procentas arba pelno/rizikos santykis.

Rizikos valdymo svarbumas

Rizikos valdymas – tai 90% žaidimo. Larry Williamsas 10 tūkst. dolerių pavertė į 1.1 milijoną viso labo per metus. Savo knygoje „The Definitive Guide to Trading Futures” jis rašė: „Kapitalo valdymas – tai svarbiausias skyrios šioje knygoje”. Ir iš tikrųjų, daugelis sėkmingų treiderių kapitalo valdymą vertina kaip patį svarbiausią instrumentą, garantuojantį sėkmę rinkoje. Jeigu kapitalo valdymas toks įtakingas faktorius, tai būtina tiksliai žinoti, kas yra kapitalo valdymas iš objektyviosios pusės.

Tikimybė ir matematiniai lūkesčiai

Naujokai dažnai nesupranta bazinės tikimybės sąvokos. Jiems tenka kovoti su atsitiktinio proceso siaubais ir dėl to kurti sau įvairius mitus, apie tai, kaip brokeris nusuka nuo jų keletą punktų arba neteisingai piešia žvakės arba market-meikeris medžioja būtent jų stopus.

Įdomi John Allen Paulos knyga „Innumeracy” („Matematinis neraštingumas”) gali būti puikus įvadas, kaip suprasti tikimybės klausimus. Paulosas rašo, kaip per vakarėlį jam pasakė, iš pirmo žvilgsnio, išsilavinęs žmogus: „Jeigu lietaus tikimybė šeštadienį sudaro 50% ir sekmadienį irgi 50 %, tai tikimybė, kad savaitgalį lis, bus 100%”. Žinoma, tai visiškas absurdas adekvačiam žmogui, tačiau sutinkami ir tokie atvejai. Kaip ir sename anekdote, kai blondinės klausia: „Kokie šansai sutikti dinozaurą gatvėje? Ji atsako: 50/50, arba sutiksiu, arba ne…”.

Taigi, tie, kurie mažai žino apie tikimybę, būtinai praras pinigus biržos žaidime. Kiekvieno treiderio tikslas turi būti bent susipažinti su matematinėmis tikimybėmis, susijusiomis su žaidimu rinkoje.

Ralph Vince, savo žinomą knygą „Portfolio Management Formulas” pradeda nuo paragrafo: „Išmeskite monetą į orą. Akimirksnio metu, Jūs stebėsite vieną iš nuostabiausių gamtos paradoksų: atsitiktinį procesą. Kol moneta yra ore, nėra būdo užtikrintai pasakyti, nukris ji viena, ar kita puse. Tačiau metant daug kartų, serijos baigtis gali būti prognozuojama”.

Forex prekiautojams yra būtina suvokti matematinės tikimybės sąvoką. Ji vadinama žaidėjo proporcija (teigiama matematinė tikimybė) arba kazino proporcija (neigiama matematinė tikimybė), žiūrint, kokioje pusėje yra daugiau šansų. Jeigu mes mesime monetą, tai nė viena iš pusių neturės pranašumo, mūsų šansai laimėti bus lygiai 50%. Bet jeigu moneta bus mėtoma kazino, už kiekvieną statymą bus imama dar mažiausiai 10%, tai mes laimėsime tik 90 centų nuo kiekvieno laimėto dolerio. Kazino proporcija daro mūsų matematinę tikimybę neigiama. Jokia kapitalo valdymo sistema neatsilaikys prieš neigiamą matematinę tikimybę ilgame laikotarpyje.

Jeigu Jūs žinote, kaip skaičiuoti BlackJack kortų taškus, Jūs galite turėti pranašumą prieš kazino, jeigu jie to nepastebės ir neišmes Jūsų lauk. Kazino labai vertina išgėrusius klientus ir nekenčia tų, kurie skaičiuoja kortas. O toks pranašumas leistų Jums ilgame laikotarpyje laimėti daugiau kartų nei pralošti. Geras kapitalo valdymas gali padėti Jums išpešti daugiau pelno, išnaudojant turimą pranašumą ir sumažinti nuostolius. Neturint pranašumo, geriau pinigus atiduoti labdarai arba išleisti restorane. Treidinge pranašumą suteikia prekybos sistema, kuri kuria didesnį statistinį pelną negu nuostoliai, komisijos ir spredas. Reikia atsiminti, kad joks kapitalo valdymas neišgelbės blogos prekybos sistemos.

Uždirbti Forex rinkoje galima tik tada, kai yra teigiama matematinė tikimybė ir statistiškai pranaši prekybos sistema. Prekybos pagal intuiciją rezultatas yra depozito praradimas. Mane labai stebina žmonės, kurie testuoja savo strategijas per paskutinius tris mėnesius istorijoje, o paskui stebisi, kodėl jie prarado depozitą. Daugelis net nebando aiškintis priežasčių, o tiesiog pateisina save tais mitais, apie kuriuos kalbėjome anksčiau. Daugelis pradedančiųjų treiderių elgiasi kaip išgėrę kazino klientai, einantys nuo stalo prie stalo, šokinėja nuo vienos strategijos prie kitos, gavę kelis stop-loss iš eilės. Visa tai įvyksta nuo nepakankamo strategijų testavimo ir pagrindų nežinojimo.

Geriausios Forex strategijos yra pačios paprasčiausios, sudarytos iš nedidelio elementų kiekio. Kuo sudėtingesnė sistema, tuo daugiau joje esančių elementų gali nesuveikti. „Keep it simple stupid” – štai pagrindinis šūkis, kuris reikalingas kuriant savo prekybos strategiją. Dar vienas ne mažiau svarbus faktorius – sistemos „stress testas”. Pats paprasčiausias būdas – sistemos parametrų optimizacija. Jeigu didžioji dalis parametrų duoda pelno, tai sistema gera. Reikalas yra tas, kad niekas negali žinoti, ar rinka rytoj elgsis kaip ir vakar, kai sistema rodė gerus rezultatus.

Būtent todėl, reikia žiūrėti į visus rezultatus kompleksiškai – kad patikrinti, kas būtų, jeigu sistemos parametrai ateityje taptų neoptimalūs. Dar vienas būdas – maksimaliai, kiek įmanoma panaikinti griežtus sistemos nustatymus, padaryti juos „plaukiojančiais”, priklausančius nuo kai kurių rinkos dydžių, pavyzdžiui, volatilumo. Šie baziniai metodai gana paprastai realizuojami terminale MetaTrader ir leidžia surasti stabilias sistemas. kurios gali atsilaikyti prieš netikėtus pasikeitimus rinkoje.

Ir, galų gale, jeigu Jūs sukūrėte gerą prekybos sistemą, neperspauskite jos, kaip citrinos. Sukurkite naują, jeigu ieškote įvairovės. 14 knygų autorius, biržos analitikas Robertas Prechteris formuluoja taip: „Dauguma žaidėjų ima gerą prekybos sistemą ir laužo ją, bandydami padaryti ją tobula”. Aš dabar daug sumokėčiau už tai, jeigu žinočiau šį patarimą prieš kokius 5 metus. Jeigu turite gerą prekybos sistemą, tai tiesiog laikas pritaikyti kapitalo valdymo taisykles su ja.

Tai kiek rizikuoti?

Dauguma pradedančiųjų miršta rinkoje nuo dviejų kulkų: nuo nežinojimo arba nuo emocijų. Naujokai bando prekiauti pagal intuiciją ir sudaro sandorius, kurių niekada neverta sudarinėti dėl neigiamos matematinės tikimybės. Tie, kurie išgyvena nežinojimo stadiją, pradeda prekiauti pagal daugmaž aiškias prekybos sistemos taisykles. Kai jie tampa labiau pasitikintys rinkoje, jie iškiša galvą iš apkasų ir paprastai antroji kulka pribaigia juos. Pernelyg didelis pasitikėjimas daro juos godžiais, jie pradeda rizikuoti per didelėmis sumomis viename sandoryje ir trumpa nesėkmingų sandorių serija suvalgo jų depozitą.

Jeigu kiekviename sandoryje Jūs rizikuojate ketvirčiu savo depozito, tai Jūsų krachas ne už kalnų. Trumpa nesėkmingų sandorių serija – ir bankrotas bus neišvengiamas, net ir su pačiomis geriausiomis prekybos sistemomis. Net jeigu ir rizikuosite viena dešimtąja savo depozito viename sandoryje, tai ir tokiu atveju išsilaikysite ne ilgiau. Tikras profesionalas gali leisti sau rizikuoti tik labai nedidele savo kapitalo dalimi viename sandoryje. O mėgėjo santykis su rinka, kaip ir alkoholiko su alkoholiu. Jis pradeda, kad gerai praleisti laiką, o rezultatas vienas – susinaikinimas.

Visuotiniai tyrimai ir praktika parodė, kad maksimali suma, kurią žaidėjas gali sau leisti rizikuoti viename sandoryje, neblogindamas savo ilgalaikių perspektyvų, yra 2% nuo depozito. Mes dabar kalbame ne apie agresyvų depozito didinimą kai treideris per vieną – du mėnesius bando padidinti depozitą tūkstančiu procentų, o būtent apie ilgalaikę pelningą prekybą.

Dauguma mėgėjų purto galvą, kai jiems tai sakoma. Taip yra todėl, kad daugelis pradedančiųjų turi mažas sąskaitas ir 2% taisyklė jiems sugriauna svajones apie didelius pelnus. Tačiau sėkmingi profesionalai, priešingai, laiko, kad 2% yra rizikos riba. Paprastai jie sau leidžia rizikuoti ne daugiau kaip 1% arba net 0,5% viename sandoryje.

2% taisyklė patikimai apsaugo depozitą nuo sudegimo, kurį rinka gali pateikti bet kuriuo momentu. Netgi nuostolinga serija iš 5-6 sandorių iš eilės nesugebės reikšmingai pabloginti Jūsų perspektyvų. Bet kokiu atveju, jeigu Jūs prekiaujate tam, kad turėti gerą statistiką investuotojų pritraukimui, būtina laikytis šių dydžių. Na, o jeigu kelių mėnesių eigoje pasirodo, kad sistema šlubuoja, galima iš naujo įvertinti prekybos metodus, rinką, arba tiesiog pailsėti nuo prekybos.

Svarbiausia – išsilaikyti rinkoje

Pirmoji kapitalo valdymo užduotis yra ne padėti treideriui daugiau uždirbti, bet padėti jam išgyventi, išsilaikyti rinkoje kuo ilgiau. Tai padeda išvengti tokios rizikos, kuri gali išmušti Jus iš žaidimo. Antrasis tikslas – stabilus pelno augimas, tačiau išgyvenimas yra pirmasis. „Nerizikuokite visu kapitalu” – štai pagrindinis kapitalo valdymo šūkis. Nevykėliai jo nepaiso, statydami žymiai daugiau viename sandoryje. Jie tęsia prekybą bandydami didinti pozicijas, ypač po nesėkmingų sandorių, kad greičiau atsitiesti po gauto smūgio. Geras kapitalo valdymas, visų pirma, padeda išvengti tokių smūgių. Tame tarpe ir širdies.

Jeigu viename sandoryje Jūs praradote 10%, tai Jums reikia padaryti 11%, kad atsistatyti, o jeigu praradote 20%, tai jau reiks uždirbti 25%, kad grąžinti savuosius. Praradus 40%, jau teks padaryti puikius 67%, o jeigu prarasta pusė – 50%, tai teks padaryti neįmanoma – 100%, kad grįžti ant nulio. Štai tokia žiauri matematika. Kai nuostoliai auga aritmetinėje progresijoje, pelnai, būtini kompensavimui, geometrinėje.

Kiekvienam treideriui yra būtina žinoti, kiek jis gali prarasti, kada ir kokiame lygyje reiktų apriboti savo nuostolius. Tam tikslui, galima paimti maksimalų Jūsų strategijos nuosmūkį, gautą iš testų ir padauginti jį iš 1,5 – 2. Jeigu realus nuosmukis viršys reikšmes, reiškia laikas sustoti. Taip pat, reikia apsispręsti, kiek Jūs pasiruošę prarasti procentų nuo savo depozito. Pavyzdžiui, Jūsų sistema duoda 20% nuosmukį, tai Jūs privalote sustoti, kai bus pasiektas 40% nuosmūkis. Tačiau tai yra beveik pusė depozito ir vargu, ar Jūs norėtumėt rizikuoti daugiau nei 10% nuo jo. Vadinasi, Jums reikia sumažinti strategijos rizikas bent 4 kartus, kas būtų lygu 10%, jei testuojant sistemą nuosmukis būtų 40%.

Turtėkite lėtai

Treideriai, dirbantys kompanijai, paprastai yra labiau sėkmingi, kaip grupė, nei individualūs treideriai. Jie yra atsakingi savo viršininkams, kurie savo ruožtu atsakingi už discipliną. Jeigu treideris praranda daugiau nei leistinas dydis, jis gali būti atleistas dėl šio drausmės pažeidimo. Jeigu jis praranda savo mėnesinį limitą, tai jam neleidžiama prekiauti iki mėnesio pabaigos, ir toks treideris tampa berniuku, nešiojančiu kitiems kavą. Jeigu jis praranda savo mėnesinį limitą keletą kartų iš eilės, firma atleidžia jį. Tokia sistema priverčia korporatyvinius treiderius vengti didelių nuostolių. Individualūs treideriai veikia savo nuožiūra.

Treideris, atidaręs sąskaitą su 20.000 dolerių ir tikėdamasis paversti šį depozitą į du milijonus per porą metų, yra panašus į žmogų, kuris atvyksta į Ameriką, bandydamas tapti kino žvaigžde. Be abejo, teoriškai viskas įmanoma, jis gali to pasiekti, tačiau tai tik išimtys, patvirtinančios šią taisyklę. Naujokai nori praturtėti greitai, tačiau skandina save, kai rizikuoja nepamatuotai. Jie gali pasiekti trumpalaikės sėkmės, tačiau anksčiau ar vėliau, nuostolingų sandorių serija sugriaus jų svajones.

Čia iškyla populiarus ir diskusijas sukeliantis klausimas apie tai, kiek turi uždirbti sėkmingas treideris. Kažkodėl mažai kas užduoda sau klausimą, kiek teks mokytis ir prarasti pinigų, kad pradėti prekiauti bent į nulį. Tie, kas stabiliai daro 40% per metus, ir daro tai nors penkerių metų bėgyje – jau pasiekė labai daug. Žaidėjas, gebantis padvigubinti kapitalą per metus – jau yra žvaigždė, tokia pat reta, kaip populiarus dainininkas arba didis sportininkas.

Jeigu Jūs iškelsite sau kuklius tikslus ir juos pasieksite, galėsite nueiti labai toli. Jeigu sugebėsite padaryti 30 procentų per metus, be didelių nuosmukių ir ilgame laikotarpyje, investuotojai maldaus priimti iš jų pinigus Jūsų valdymui PAMM sąskaitoje. Jeigu turėsite valdyme bent 1 milijoną dolerių (kas šiais laikais ne problema), tai vien tik komisiniai už valdymą sudarys 20-25% nuo gauto pelno, kas atitinkamai bus 45.000-60.000 dolerių į metus, nerizikuojant dideliu procentu ir turint 3-10 tūkstančių savo asmeninio kapitalo. Kai planuosite savo sekantį sandorį, prisiminkite šiuos skaičius.

Tikslas turi būti toks, kad prekyba vyktų su nedidelėmis rizikomis ir gera statistika, nuolatiniu pelnu ir nedideliais nuosmukiais, t.y., kad kylanti pelningumo kreivė būtų tolygi, be staigių šuolių žemyn ir į viršų. Atsiminkite, kad dauguma aukšto pelningumo sąskaitas veda moksleiviai, susitaupę nuo kišenpinigių pietums. Realūs pinigai nemėgsta didelio volatilumo ir aukštų rizikų. Įsivaizduokite galų gale save investuotojo vietoje, turintį „storą piniginę”. Kur Jūs investuotumėt savo kapitalą – į PAMM sąskaitą su 100% pelnu į mėnesį, kuri gyvuos tris mėnesius ar į sąskaitą su vidutiniu 40% pelnu, bet gyvuojančią 10 metų, ir kiekvienais metais nešančia pelną?

Stabili statistika

Statistiniai rodikliai – tai yra pirmas dalykas, į kurį reikėtų atkreipti dėmesį, nagrinėjant konkrečią sistemą ar metodą. Kiek pinigų sukuria metodas ir per kokį laikotarpį; koks yra santykis tarp pelningų ir nuostolingų sandorių, lyginant su procentine laimėjimų dalimi; koks yra maksimalus nuosmukis pagal sistemą.

Yra ir keletas kitų rodiklių, į kuriuos turėtumėte atkreipti dėmesį tam tikrais atvejais. Priežastis, kodėl pirmiausia turėtumėte atkreipti dėmesį į statistinius rodiklius, o ne į strategijos logiką, yra tai, kad, pavyzdžiui, mano buvo sukurta ir išbandyta nemažai loginių metodų, tačiau realioje rinkoje jie pasirodė neveiksmingi. Gana dažnai mūsų pasąmonės sprendimai apie tai, kas veikia ir kas neveikia, yra neteisingi. Niekada nenaudokite idėjos be tinkamo jos patikrinimo praktikoje. Į kai kurios rodiklius verta atkreipti daugiau dėmesio nei į kitus. Kai kurių rodiklių statistika gali būti vertingesnė už kitų, todėl visada geriau svarstyti visus rodiklius kompleksiškai, o ne du ar tris (pvz. tik pelno procentą ir nuosmūkį) .

Dabar susipažinkime su šiais statistiniais rodikliais, kurie turėtų būti naudojami prekybos sistemų kokybei įvertinti. Jie čia nėra pateikiami svarbos tvarka, nes iš tikrųjų juos sunku įvertinti be santykio su kitais duomenimis.

Matematiniai pelno lūkesčiai

Matematinis pelno lūkestis – yra tikimybinė laimėjimų vertės suma, padauginta iš šių laimėjimų dydžio, atėmus tikimybinę pralaimėjimo sumą, ir padaugintą iš pralaimėjimų dydžio:

(Vidutinis pelningas sandoris) X (% laimėjimų) (Vidutinis nuostolingas sandoris) X (% nuostolių)

Yra laikoma, kad norint, kad prekybos sistema būtų pelninga, matematiniai lūkesčiai turi būti teigiami. Tuo pačiu metu, jei Jūsų sistema demonstruoja neigiamą matematinį lūkestį, joks rizikos valdymo metodas Jums nepadės. Griežtai kalbant, tai nėra visiškai taip – kiekvienoje taisyklėje yra išimčių. Pavyzdžiui, gali būti tokia prekybos sistema, kurioje dažniausiai pastebimi du nuostolingi sandoriai iš eilės ir du pelningi. Jei yra nustatyta tokia tendencija, vadinasi, yra galimybė nustatyti kapitalo valdymo metodą, kuris po praradimo leidžia sumažinti sandorių riziką, o po laimėjimo – padidinti. Tokio metodo rezultatai gali sumažinti sistemos nuostolius ir iš tiesų, net paversti nuostolingą sistemą į pelningą. Bet tai yra pavieniai atvejai, išimtys iš bendrosios taisyklės.

Apskritai, egzistuoja visa eilė metodikų, kurios bando nuostolingas sistemas paversti į pelningas, tačiau šio straipsnio rėmuose mes jų neaptarinėsime.

Bendras grynasis pelnas

Šis rodiklis apskaičiuojamas kaip visas bendrai gautas pelnas, atėmus bendrą nuostolį. Jis suteikia neblogą vaizdą apie tai, ką gali duoti sistema ar metodas. Pats bendras grynasis pelnas turi mažai reikšmės, jeigu jo nesuskirstyti laikotarpiais – per metus ar mėnesius, kai jis buvo gautas. Todėl prieš vertinant sistemą, reikia atkreipti dėmesį ir į kitus rodiklius.

Maksimalus nuosmukis

Šis rodiklis reiškia atstumą tarp maksimalaus ir minimalaus taško, pasiekto po to, kai kapitalo dydis pasiekė naują maksimumą. Kitaip tariant, jeigu esamu momentu kapitalas yra lygus 5000 dolerių, tačiau keletą savaičių atgal jis buvo ties 6000 dolerių, tai esamu momentu kapitalo nuosmukis sudarys 1000 dolerių. Šis nuosmukio dydis galios tol, kol prieš tai buvęs 6000 maksimumas nebus įveiktas. Jeigu kapitalas nenukris žemiau 5000, sakykim, iki 4000 dolerių iki to, kol balansas nepasieks naujo maksimumo, tai bus laikoma, kad kritimas sudarė 2000 dolerių. Jeigu sistema anksčiau užfiksavo maksimumą 2000 dolerių, o vėliau kapitalas nukrito iki 800 dolerių prieš tai, kol pakilo aukščiau, tai maksimalus nuosmukis jau bus 1200 dolerių.

Šio rodiklio nauda nėra labai didelė. Visų pirma, kapitalas gali dar keturis ar penkis kartus kristi iki lygio, artimo 1000 dolerių, tuo pačiu įrodydamas ir didesnių kritimų galimybę. Arba, jeigu kitu atveju, balansas gali nukristi žemiau 300 dolerių, tai rodo, kad kritimas 1000 dolerių buvo greičiau išimtis iš taisyklės. Be šito, jeigu kažkada buvo užfiksuotas 1000 dolerių kritimas, tai nereiškia, kad kažkokiu tai stebuklingu būdu šis lygis nebus pasiektas ateityje. Kapitalo kritimas nežino to, kad jis turėtų sustoti kažkokiame lygyje. Nuostoliai nežino, kad jie turi sudaryti 1000 arba 10000 dolerių. Nežiūrint to, ši statistika padeda suprasti, ko tikėtis vertinant bendrą metodo riziką.

Stabilumo koeficientas

Prekybos stabilumo koeficientas yra santykis tarp gauto pelno ir maksimalaus nuosmukio prekybos metu. Dar kitaip šis rodiklis vadinamas – atsistatymo faktorius (Recovery Factor).

Jeigu mėnesio prekybos rezultatas sudaro apie 10 procentų gauto pelno, tai visai tikėtina, kad tai bus labai gera prekybos sistema. Tačiau, jeigu pagalvoti logiškai, mano manymu, toks rodiklis nevisai korektiškas. Pavyzdžiui, jeigu sistema buvo testuojama 2 metus ir parodė grynąjį 2000 dolerių pelną, o nuostolis sudarė 1000 dolerių, tai vadovaujantis logika, tokia sistema nevertėtų naudotis. Tačiau, jeigu ši sistema buvo testuojama 10 metų ir parodė 10000 dolerių pelną, o maksimalus kapitalo kritimas sudarė 1000 dolerių, tai sistema jau laikoma efektyvia.

Čia problema yra tame, kad galima ištempti kiek galima daugiau laiko, auginant pelną, kad skaičiai atitiktų rodiklio kriterijus. Tačiau sistema netaps geresnė po 10-ties metų testavimo. O kas bus, jei pradedant testavimą, bus gautas didelis nuostolis? Koks santykis bus tada? Jeigu jūs neuždirbote jokio pelno, tai jis lygus begalybei.

Geriausias santykis, mano manymu, kurį galima naudoti – tai vidutinis nuostolis su vidutiniu metinio pelnu, t.y. paprasčiau klabant – reikia testuoti sistemą kiekvienais atskirais metais ir apskaičiuoti pelno santykį su nuosmukiu per metus, o vėliau surasti vidutines reikšmes per visus metus. Taip būtų daug korektiškiau.

Vidutinis sandoris

Vidutinis sandoris 0 tai tiesiog bendras grynasis pelnas, padalintas iš sudarytų sandorių kiekio. Todėl kiekvieną kartą, kai jūs sudarote sandorį, jūsų rezultatas atitiks vidutinį rezultatą. Geriausia naudoti šį rodiklį matuojant rezervą klaidoms. Pavyzdžiui, jeigu sistema rodo, kad per penkis metus jis uždirbo 10000 dolerių ir tam prireikė 1000 sandorių, tai vidutinis sandoris uždirba 10 dolerių.

Tarkime, kad tai atitinka 10 punktų pelno. Jūs galite pusvalandžiui nueiti į parduotuvę, kad nusipirkti ledų, o rinka tuo metu kaip tik pasikeis 10 punktų. Išskaičiuokite spredą, praslydimo įtaką, svopų išlaidas ir geriausiu atveju gausite bendrą 5 punktų pelną. Toks kiekis jau yra gana mažas klaidų rezervui. Tokiu būdu, kuo aukštesnis vidutinis sandoris, tuo daugiau lieka rezervo klaidoms. Geriausias sprendimas būtų atmesti tokią prekybos sistemą ar metodą, kuris duoda mažiau 10-15 punktų vidutiniame sandoryje.

Vidutinis laimėjimo/pralaimėjimo koeficientas ir pelningų sandorių procentas

Šie du rodikliai atskirai nesudaro per daug didelės vertės. Tačiau, jeigu juos vertinti kartu, nauda gali būti didelė. Prekybos sistemos esmė yra ta, kad čia yra žaidimas skaičiais. Kaip ir vidutinis sandoris, šių dviejų rodiklių kombinacija padės jums išskaičiuoti rezervą klaidai. Rodikliai taip pat gali daug pasakyti apie naudojamos sistemos logiką.

Kalbant paprasčiau, kiekvienąkart, kai pelningų sandorių procentas lygus 50, o laimėjimų/pralaimėjimų koeficientas sudaro 1, atsiranda nenuostolingos prekybos lūžio taškas. Jeigu prekybos sistema duoda 50%, tai vidutinis laimėjimų/pralaimėjimų koeficientas turi būti daugiau 1 (išskaičiavus visas išlaidas). Kuo didesnis laimėtų sandorių procentas, tuo žemesnis gali būti laimėjimų/pralaimėjimų koeficientas, kad prekyba taptų nenuostolinga (į nulį). Kuo žemesnis sandorių laimėjimų procentas, tuo didesnis turi būti laimėjimų/pralaimėjimų koeficientas, kad prekyba pasiektų nenuostolio lygį.

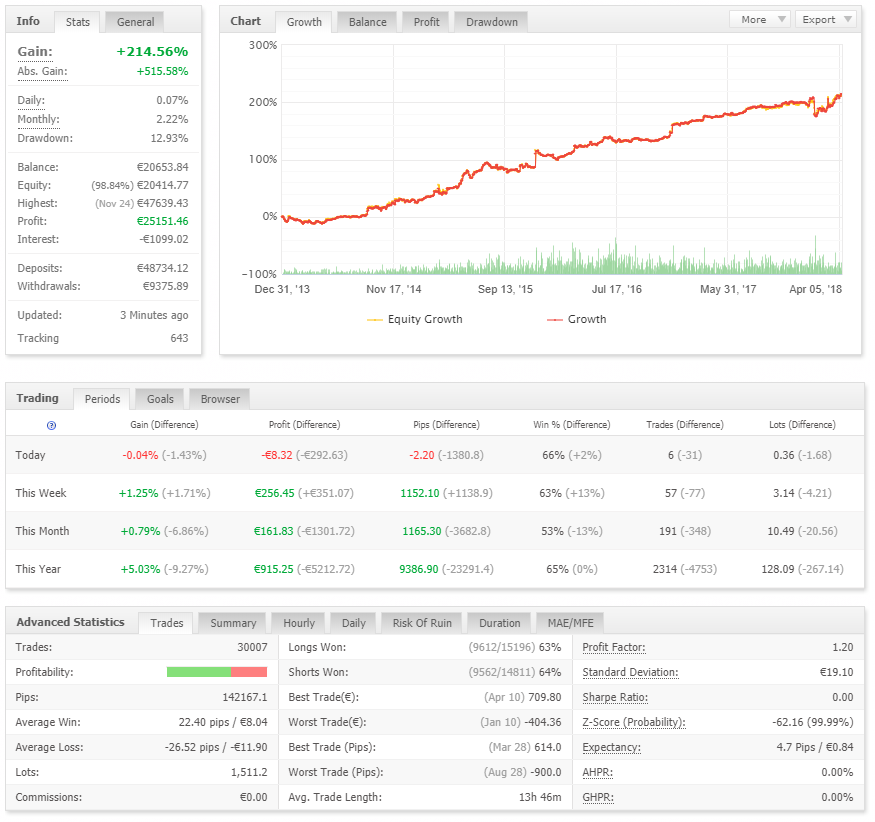

Esant 20% pelningumui, laimėjimų/pralaimėjimų koeficientas turi sudaryti 4 prie 1, kad užtikrintų nenuostolingumą. O esant pelningumui 80%, laimėjimų/pralaimėjimų koeficientas turi sudaryti viso labo 0,25. Tuo pačiu metu, kuo mažesnis pelningų sandorių procentas, tuo labiau grafikas primena „pjūklo” depozito augimą, yra ilgesni nuosmukio periodai, taip pat psichologiškai sunkiau sekti tokios sistemos signalus. Štai tokios sistemos grafiko pavyzdys:

Šiuo atveju, sistema turi tik 37% pelningų sandorių, o santykis tarp vidutinio pelno ir vidutinio nuostolio yra kiek didesnis nei 3 prie 1. Sistema uždirba, tačiau, kaip matote, pelno kreivė juda „laiptų” principu, kuriuos lydi užsitęsusių nuostolingų sandorių serijos. Padidinus pelno ir nuostolio santykį, šie „laiptai” tampa labiau ryškesni, o sumažinus pelningų sandorių kiekį, atstumai tarp pakilimų taip pat išsitempia. Dauguma sėkmingų treiderių, kurie prekyboje taiko trendines prekybos sistemas, turi būtent tokius grafikus. Jeigu paskaitytumėt garsių treiderių interviu, ypač taip vadinamų „vėžlių„, tai pamatytumėt, kad jie dažnai laukia gero trendo ištisus metus, kad vienu sandoriu atmušti visus nuostolius ir išeiti į pelną.

Man asmeniškai nelabai patinka toks metodas, nors aš neturiu nieko prieš tokias sistemas. Priežastys labai paprastos – per daug sudėtinga prekyba psichologiniu požiūriu ir nepatrauklus investuotojams grafikas. Atkreipkite dėmesį – nuostolingos sandorių serijos tęsiasi po mėnesį ir daugiau. Todėl čia prireiks plieninių nervų, kad nemesti strategijos po keleto mėnesių tokios prekybos. Tačiau tokios sistemos yra labai paprastos ir pakankamai patikimos. O dar tokias sistemas gana nesunku suprojektuoti, tačiau su jomis sunku prekiauti. Tačiau, dauguma profesionalų laiko pranašumu tai, kad yra sunku prekiauti – tai reiškia, kad pas jus bus mažiau konkurentų.

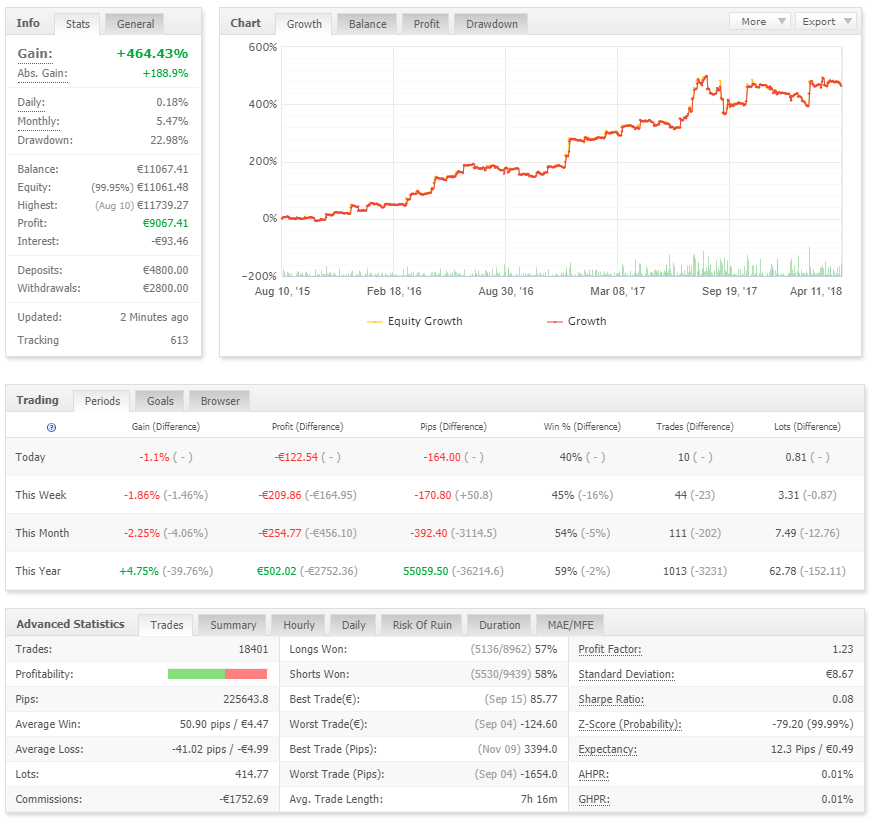

Imkime ir pažiūrėkime pavyzdį su labai aukštu pelningų sandorių kiekiu:

Kaip matome, pelningų sandorių procentas čia siekia rekordinius 96%. Tačiau pelno ir nuostolio santykis yra maždaug 1 prie 10 (žr. Average Win ir Average Loss). Nežiūrint tokio neigiamo santykio, matome, kad strategija dirba pelningai. Tai geras pavyzdys to, kad pelno ir nuostolio santykį reikia vertinti su pelningų sandorių procentu kartu.

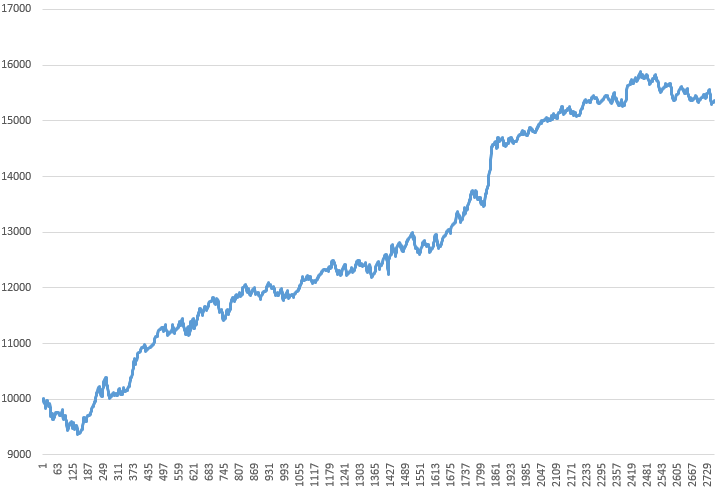

Iš tikrųjų, visai nėra būtina vaikytis taip vadinamo „auksinio standarto”, kai pelno ir nuostolio santykis yra 5 prie 1. Taip pat neverta siekti 99% pelningų sandorių. Mano požiūriu, viskam yra realios ribos. Mano mėgstamiausias tokių charakteristikų santykis – maždaug 1 prie 1, esant 60-70% pelningų sandorių, kaip šiame grafike:

Arba, kaip šiame:

Sutikite, tokia kombinacija suteikia labiausiai „malonią akiai” pelningumo kreivę, o prekiauti su tokia sistema yra daug paprasčiau iš psichologinės pusės. Trūkumas čia gali būti tik tas, kad santykinai sunku bus sunku surasti tokią sistemą ir pritaikyti pagal save.

Pažiūrėkime į sekantį grafiką:

Gerai prekybos sistemai pelno nuostoliui santykis turi būti bent jau 0,5 aukštesnis, nei atitinkamas pelningų sandorių procentas, atėmus 10%. Tai yra, jeigu mūsų sistema rodo 70% pelningų sandorių, žiūrint į grafiką aukščiau, koeficiento reikšmė bus 60% ir mes gausime maždaug 0,7. Vadinasi, kad mūsų sistemą galima būtų laikyti labai gera, mums reikia koeficiento 1,2. Tačiau iš tikrųjų, surasti tokią sistemą labai nepaprasta, todėl jeigu jūsų sistemos parametrai yra artimi aukščiau aprašytiems, reiškia, kad jūsų sistema yra realiai labai gera.

Santykis tarp maksimalaus laimėjimo ir vidutinio laimėjimo

Šis rodiklis taip pat savyje talpina ir santykį tarp maksimalaus nuostolio ir vidutinio nuostolio. Nauda iš šio rodiklio nedidelė, tačiau jį galima naudoti tam, kad apskaičiuoti potencialiai maksimalų laimėjimą. Tai yra ta pati didžioji sėkmė, kurios labai tikėtis neverta, tačiau jeigu ji atsitiks, bus malonus siurprizas. Jeigu maksimalus laimėjimas tris keturis kartus viršija vidutinį laimėjimą, tai neverta tikėtis, kas jis bus tikrai gautas.

Jeigu jis žemesnis nei trijų vidutinių laimėjimų sumos, tai galima tikėtis, kad pagal tokį metodą bus pasiekti net ir didesni rezultatai. Jeigu maksimalus nuostolis tris keturis kartus viršija vidutinį nuostolį, tikėtina, kad rinkoje įvyko kažkoks ekstra – ordinarus įvykis – Juodasis Ketvirtadienis arba kažkas panašaus. Tokio lygio nuostoliai atsitinka itin retai. Jeigu santykis yra mažiau trijų, tai galima tikėtis ir didesnių praradimų.

Bankroto tikimybė

Bankroto tikimybė (Probability of Ruin, POR) – tai yra „statistinė tikimybė”, kad prekybos sistema sudegins sąskaitą anksčiau, nei bus pasiektas dolerinis lygis, kuris laikomas sėkmingu. Bankrotas nustatomas pagal sąskaitos lygį, kai treideriai sustabdo prekybą. Žinoti šį dydį gali būti labai svarbu treideriams. POR iliustruoja treideriams statistinę galimybę, kad jų prekybos sistemos, kad laikantis tikimybių teorijos, pasislinks link sėkmės arba bankroto. Tam, kad tiksliai apskaičiuoti savo prekybos sistemos bankroto tikimybę, treideriui teks apskaičiuoti nemažai faktorių. Kalbant trumpai, žemiau pateiksime keletą išeitinių elementų, pagal kuriuos apskaičiuojamas POR:

- Kuo didesnis vidutinių laimėjimų dydis, tuo mažesnis POR;

- Kuo aukštesnė vidutinė sandorio rizika, tuo didesnis POR;

- Kuo didesnis pradinis depozitas, tuo mažesnis POR;

- Kuo aukštesnė pelningų sandorių procentinė dalis; tuo mažesnis POR;

- Kuo mažesnis depozitas, tuo didesnis POR.

POR – tai dydis, kuris lyg ir turėtų dominti treiderius, tačiau ji paprastai nerodo jokios papildomos informacijos, kadangi didžiąją laiko dalį jos reikšmės yra žemiau 5%. Tačiau, esant tam tikromis aplinkybėmis, ji gali parodyti treideriams, kad jie per stipriai rizikuoja prarasti depozitą. Kai treideriai susiduria su šia realybe, tai reiškia, kad jie per daug rizikuoja viename sandoryje. Žinant tai, treideriai turi mažinti sandorio riziką, kad pabandyti sumažinti POR iki priimtino lygio. Prekiaujant mažomis savo depozito porcijomis, treideriai, iš esmės, suteikia sau daugiau šansų laimėti.

Pelno faktorius

Ir paskutinis, tačiau ne mažiau svarbus rodiklis, kurį norėčiau aptarti – tai pelno faktorius (Profit Factor). Šis rodiklis yra lygus bendrojo pelno daliai, padalytai iš bendrųjų nuostolių. Jeigu bendroji laimėtų sandorių suma davė 1000 dolerių, tuo tarpu, kai bendroji nuostolių suma buvo lygi 500 dolerių, tai pelno faktorius bus lygus 2. Šis faktorius yra glaudžiai susijęs su vidutiniu laimėjimų/nuostolių santykiu ir procentinio laimėjimo rodikliu. Pavyzdžiui, esant 50% pelnui su laimėjimo/pralaimėjimo koeficientu 2.0, pelno faktorius taip pat bus lygus 2.0.

Apibendrinant statistinius rodiklius, reikia pasakyti, kad dar galima sugeneruoti ir išanalizuoti daugelį kitų rodiklių. Tačiau tam tikru momentu tokie tyrinėjimai tampa tiesiog nereikalingi ir netgi kenksmingi. Geriausia pasirinkti keletą rodiklių, kurie kalba apie rizikas ir apie laimėjimus, taip pat apie santykius tarp šių dviejų dydžių. Be abejo, be šių rodiklių, galima naudoti ir kitus. Nėra taip svarbu, kiek rodiklių jūs išanalizavote ir kiek jų patenkino jūsų smalsumą, tai niekuo nepakeis prekybos sistemos darbo. Naudoti statistinius rodiklius vien tam, kad įvertinti, kiek galima uždirbti pinigų naudojant tam tikrą strategiją ne visai teisinga. Teisingiau būtų sakyti, kad statistiniai rodikliai reikalingi tam, kad įvertinti, kada verta naudoti prekybos sistemą, o kada geriau nuo jos atsisakyti.

Kapitalo valdymo metodų apžvalga

Labai daug kalbėjome apie prekybos sistemų charakteristikas, rodiklius, kurie padeda išryškinti stipriąsias ir silpnąsias jų puses. Jeigu susidėliojote prekybos sistemą, kuri daugmaž atitinka teigiamus statistinių rodiklių kriterijus – tai jau pusė darbo. Na, o dabar laikas pakalbėti apie svarbesnį dalyką – sandorio apimties dydžio nustatymą. Aš labai nesigilinsiu į kiekvieną metodą, šio straipsnio tikslas yra supažindinti skaitytoją su pagrindiniais iš jų.

Naujoko metodas

Šį metodą taiko tie, kurie tik ateina į Forex ir bando prekiauti savarankiškai, dažnai neturėdami jokių žinių apie kapitalo valdymą. Metodo esmė tokia: kiek leidžia visas turimas kapitalas, atidaromas vienas sandoris su maksimaliu kreditiniu pečiu. Nepriklausomai nuo rezultato, tokia prekyba baigiama arba su 100% nuostoliu ir sąskaitos uždarymu arba su dideliu pelnu, paprastai mažesniu nei 100%, kadangi naujokai paprastai yra linkę per anksti uždaryti pelningas pozicijas. Kodėl taikoma tokia strategija?

Logika labai paprasta. Naujokai stengiasi praturtėti greitai, o jų depozitai dažniausiai maži. Teoriškai, jie galvoja taip: jeigu depozitas 100$ ir kiekviename sandoryje jie arba viską pralaimi, arba laimi 100% pelno, tai po 10 sėkmingų sandorių sąskaitoje bus apie 100 000 dolerių. Tačiau šiame metode svarbiausia suprasti, kad strategija yra žaidžiama tik vieną kartą, kadangi yra eksploatuojama sėkmė, o ne statistinis pranašumas, kuris, sutinkamai su didelių skaičių dėsniu, yra realizuojamas dėl didelės sekos laimėjimų ir pralaimėjimų.

Kapitalo valdymo nebuvimas

Iš tikrųjų tai nėra jokia metodika – metodas, kuris dažniausiai naudojamas strategijų testeriuose. Jo esmė tame, kad į rinką kiekvieną kartą įeinama vienodu loto dydžiu. Pavyzdžiui, visada naudojamas 0.1 lotas.

Fiksuotos frakcijos metodas

Naudodami šią metodiką, treideriai nustato, kokiu procentu nuo viso sąskaitos dydžio galima surizikuoti pagal einamąjį signalą. Pavyzdžiui, finansų kompanijos vadybininkas gali pasirinkti riziką iki 5%, bet ne daugiau, nuo visos sąskaitos kiekvienam prekybos signalui. Fiksuotos frakcijos metodas turi daugybę atmainų ir rūšių. Nepriklausomai nuo pavadinimo ir traktavimo, visi žemiau aprašomi metodai yra priskiriami būtent fiksuotos frakcijos kapitalo valdymui:

- Prekyba imant tam tikrą lotų kiekį, atsižvelgus į kiekvieną „x” dolerių sumą sąskaitoje.

- Tam tikro procento rizika nuo depozito viename sandoryje;

- Optimalioji ir saugioji f;

- Kelly kriterijus;

- Volatilumo procentas.

Prekyba imant tam tikrą lotų kiekį, atsižvelgus į kiekvieną „x” dolerių sumą sąskaitoje

Šiuo atveju kiekvienai nustatytai sąskaitos sumai yra imamas minimalus lotas. Pavyzdžiui, kiekvienam 100$ imame 0,01 lotą. Tada, esant depozitui 735$ mes kiekvieną sandorį atidarinėsime su 0,07 lotu. Toks metodas geras, kai pelno ir nuostolių paskirstymas pagal sandorius ne itin skiriasi nuo vidutinių reikšmių. Paprasčiau kalbant, kai visi, pavyzdžiui, sandorių nuostoliai nedaug skiriasi nuo vidutinių nuostolių reikšmių. Bet jeigu pas jus maksimalus nuostolis keturis ar daugiau kartų viršija vidutinį nuostolį, toks metodas nelabai geras.

Čia reikalas tame, kad šis metodas nepaiso stop-loss dydžio ir jeigu pas jus stopai sandoris nuo sandorio skiriasi keletą kartų, tai depozito augimo kreivė bus itin netolygi ir dažnai atsiras arba dideli pelnai, arba dideli nuostoliai. Metodo privalumas – santykinai maži nuosmukiai sąskaitoje ir labiau sklandus kapitalo augimas.

Rizika nuo depozito kiekviename sandoryje

Šis metodas yra vienas populiariausių rinkoje ir žinomas praktiškai visiems treideriams. Esmė yra tame, kad jūs rizikuojate kiekviename sandoryje, pavyzdžiui, 1% nuo savo depozito ir ne daugiau. Žinodami savo stop-loss dydį ir depozito sumą, lengvai galima apskaičiuoti prekiaujamą lotą:

Lotas = % Rizika X Kapitalas / SL punktais

Pavyzdžiui, jus turite sąskaitoje 735$. Ruošiatės atsidaryti sandorį su EURUSD su 30 punktų stopu ir 1% rizika. Vadinasi, jūs rizikuojate 7,35$ ir 7,35/300 = 0,0245 arba 0,02 loto. Šio metodo pliusas yra tas, kad jei sistema gera, kapitalo augimas turi labiau išreikštą geometrinės progresijos charakterį. Minusas – gali būti dideli nuosmukiai. Taip pat tai galima apskaičiuoti automatiškai, su loto kalkuliatoriumi.

Optimalioji f

Ši formulė tapo populiari Ralfo Vinso dėka. F reiškia frakciją arba dalį. Tai optimalioji fiksuota dalis prekyboje su bet kokiu scenarijumi. Šis procentas reiškia optimalų statymo dydį esamoje, konkrečioje situacijoje. Tačiau optimalioji frakcija (statymo dalis), nustatyta vienam sandoriui, visiškai nebus optimali kitam. Dauguma treiderių žino šį metodą, tačiau pasigilinus matyti, kad jis slepia savyje keletą pavojingų momentų, į kuriuos reikia atkreipti dėmesį.

Pavyzdžiui, iš optimaliosios f formulės (šio straipsnio rėmuose jos nerašysime) seka, kad maksimalus nuosmukis naudojant optimaliąją f sudarys ne mažiau fopt % nuo sąskaitos. Kitaip tariant, jeigu fopt lygus, pavyzdžiui, 0.5, tai mes turėsime nuosmukį, kuris bus ne mažesnis kaip 50%. Ralfas Vinsas teigia, kad „jeigu jus prekiaujate dėl optimalaus pelno, tai jums vieta psichiatrinėje, o ne rinkoje”. Tačiau jis nepaiso ir tos aplinkybės, kad gavus 99% nuosmukį prekyboje, mes vis tiek atsidursime, jeigu ne psichiatrinėje, tai bent sunkioje padėtyje prieš investuotojus, taip ir nesulaukę maksimalaus kapitalo augimo.

Visa optimaliosios f metodo esmė yra ta, kad jis visiškai remiasi istoriniais sistemos rezultatais, o būtent, maksimaliu istoriniu pralaimėjimu. Rizikos lygis, nustatomas naudojant fopt, laiko, kad mes niekada negausime didelio nuostolio. Tačiau kas gali tai garantuoti? Nėra jokio pagrindo teigti, kad pasiektas maksimalus nuostolis ir maksimalus nuosmukis išliks tokie patys ateityje. Vienaip ar kitaip, bet kokiu atveju, optimalioji f turi daug problemų ir jų variantų sprendimų, tačiau tai jau atskiro straipsnio tema.

Saugioji f

Tai tiesiog labiau saugus optimaliosios frakcijos metodas, kuris bando spręsti vieną iš optimaliosios f problemų. Nežiūrint į pavadinimą, saugioji f vis tiek niekaip neapsaugo nuo nuosmukių. Leo Zamansky ir David Stendahl bandė įveikti didelius nuosmukius, uždėdami papildomą apribojimą ant maksimalaus leistino nuosmukio. Iš dalies tas pavyko, tačiau metodas vis tiek išliko labai rizikingas.

Optimalioji f, atsižvelgiant į volatilumą

Murray Ruggiero, savo knygoje „Cybernetic Trading Strategies: Developing a Profitable Trading System with State-of-the-Art Technologies” pasiūlė adaptuoti pozicijos dydį, kuris apskaičiuojamas su optimaliąja f, atsižvelgiant į einamąjį rinkos volatilumą. Idėja remiasi hipoteze, kad esant žemam rinkos volatilumui, šansai, kad bus gautas nuostolis, yra mažesni nei esant aukštam volatilumui. Iš esmės, didelio nuosmukio grėsmė čia niekur neišnyksta, tiesiog rizikos yra šiek tiek sumažinamos.

Volatilumo procentas

Volatilumas – tai kainų pokyčių eiga už tam tikrą laikotarpį. Ji gali būti pateikta įvairiais būdais, tarp kurių dažniausiai naudojamas vidutinis tikrasis diapazonas – ATR. Tiesą sakant, šis metodas labai panašus į fiksuoto procento nuo kapitalo metodą. Čia taip pat imamas fiksuotas procentas nuo kapitalo, tačiau vietoj tikrojo stopo-loss, kuris rašomas į formulę, mes ji apskaičiuosime pagal ATR, be daugiklio.

Šis dydis bus naudojamas tik loto dydžio apskaičiavimui. Kuo didesnis rinkos volatilumas, tuo labiau rinka nervinga, tuo mažesnis bus loto dydis. Jei jūs ir taip naudojate stopus, apskaičiuotus pagal ATR, o loto dydį apskaičiuojate pagal procentą nuo depozito, tai jūs jau naudojate būtent šią metodiką (nors galbūt to ir nežinojote).

Nuosmukių valdymas

Šis metodas kažkuo panašus į fiksuoto procento metodą, tačiau čia mes turime galimybę patys užduoti maksimalų nuosmukį, kuris mums priimtinas. Lotas apskaičiuojamas pagal tokią formulę:

% Rizika X (Kapitalas– (1 – Maksimalus nuosmukio %) X Maksimalus kapitalas) / Stop-Loss

Jeigu mes užduodame 30% maksimalų nuosmukį, o mūsų einamasis depozitas lygus 1000$, o jo maksimumas buvo 1230$, ir rizikavome mes 5% nuo mūsų nuosmukio kiekviename sandoryje, o mūsų stop-loss lygus 20 punktų, tai:

0,05X(1000-(1-0,3)X1230)/200 = 0,0348 arba 0,03 loto.

Jeigu lotą galima būtų mažinti iki begalybės, tai pagal šią formulę mes garantuotai niekada neviršytume 30% nuosmukio ribos. Tačiau, kadangi minimalus lotas yra baigtinis, tai galų gale (tuo atveju, jeigu nuostolingų sandorių serija tęstųsi labai ilgai), mes pereitume į 0,01 lotą. Vėliau, kai iš nuosmukio išeitume, lotas būtų didinamas iki:

0,05X(1230-(1-0,3)X1230)/200 = 0,09.

Vėliau, tik įveikus prieš tai buvusį pelningumo piką lotas bus didinamas. Didelis šios formulės pliusas yra tas, kad rizika reguliuojama automatiškai, pagal iš anksto užduotus duomenis (norimą nuosmukio dydį). Minusas yra tame, kad pačioje prekybos pradžioje mes prekiaujame su gana didele rizika (5%), o tam, kad naudoti, sakykime, , 1% riziką, reikalingas gana didelis depozitas (mes apriboti minimaliu leistinu lotu).

Dar vienas tokio metodo variantas – naudoti maksimalų istorinį nuosmukį punktais, vietoj stop-loss dydžio fiksuoto procento formulėje:

Lotas = % Rizika X Kapitalas/ Maksimalus nuosmukis punktais

Šio metodo minusas yra tas, kad yra per daug sumažinamas lotas.

Kelly metodas

Šis metodas nustato optimalų rizikos procentą, kurį verta taikyti, norint maksimizuoti strategijos naudingumą. Daugiausia šį metodą naudoja agresyviam depozito didinimui, todėl jis reikalauja itin didelio atidumo.

Pati Kelly formulė atrodo taip:

X = p – q/w, kur:

p – laimėjimo tikimybė;

q – pralaimėjimo tikimybė;

w – vidutinis laimėjimo dydis.

Pagal šią formulę, treideris, kiekviename sandoryje stato x nuo turimo depozito. tai yra, jeigu x = 0.1, tai kiekviename sandoryje reikia statyti 10% nuo kapitalo.

Jeigu TAKE PROFIT = STOP LOSS, t.y. W=1, formulė supaprastėja: F = P(W) — P(L).

Tokiu būdu, jeigu laimėjimo tikimybė sudaro 60%, tai F=20%.

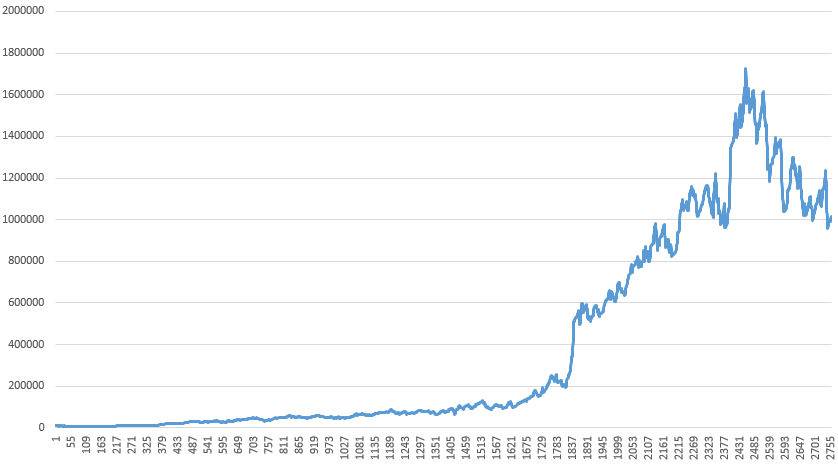

Panagrinėkime pavyzdį. Tarkime, turime sistemą, kuri generuoja 78,06% pelningų sandorių, su vidutiniu 9.59$ pelnu ir vidutiniu -25,23$ nuostoliu. Sudarykime jos pelningumo grafiką su fiksuotu 0.1 lotu:

Dabar, turimus sistemos duomenis paskaičiuokime pagal Kelly formulę X = p – q/w:

Х = 78,06 – 21,94/(9,59/25,23) = 20,32%.

Rezultate, grafikas būtų toks:

Mūsų depozitas pademonstravo piką ties 1 724 000, o vėliau mes pakliuvome į nuostolingų sandorių seriją, kas sumažino mūsų balansą iki 997 000.

Fiksuotas santykis

Dažna metodų problema, kurie naudoja fiksuotą kapitalo dalį yra ta, kad įvairūs metodo variantai arba sprendžia maksimalų kapitalo augimo užduotį, nepriklausomai nuo rizikos (pavyzdžiui, optimalus F), arba rizikos minimizaciją (pvz, rizika ne didesnė nei X% nuo kapitalo). Bandant išspręsti šį prieštaravimą, Ryan Jones priėjo prie išvados, kad prekiaujamų lotų kiekio santykis, kuriomis prekiaujama kapitalo augimui reikia didinti partijų vienetui (arba iki minimalaus prieaugio partijų skaičių), skaičių turėtų būti pastovus.

Tiesą sakant, tai yra gana įdomus metodas, kurį savu laiku labai reklamavo Ryan Jones, ir yra keletas įdomių istorijų, susijusių su šia tema. Tam reiktų atskiro straipsnio, tačiau visa jų esmė yra ta, kad šis metodas pasirodė esąs ne ką geresnis už kitus kapitalo valdymo metodus, turintis savų trūkumų.

Larry Williamso metodas

Treideris Larry Williamsas yra garsus tuo, kad pradinį 10 000 USD kapitalą per metus padidino iki 1 100 000 USD. Siekdamas šio rekordo, Larry Williams panaudojo Kelly formulę, kaip pradinę riziką, naudodamas maržos dydį ateities sandorių kontraktui (fjučeriui). Kapitalo augimo dinamika buvo pamokanti: iš pradžių kapitalas išaugo nuo 10 000 iki 2 100 000 JAV dolerių, tada sumažėjo iki 700 000 USD (67%), o metų pabaigoje – 1 100 000 USD.

Žaidimas „rinkos pinigais”

Kaip parodė patirtis, investuotojui daug svarbiau yra neprarasti nedidelę jo pradinio kapitalo dalį, o ne didelę dalį gauto pelno. Metodo reikšmė yra tame, kad geriau mažiau rizikuoti pradiniu kapitalu ir daug agresyviau rizikuoti gautu pelnu.

Piramidingas

Visi aukščiau aprašyti metodai nustato pradinę riziką prieš atidarant poziciją. Piramidingas – tai toks kapitalo valdymo metodas, pagal kurį treideris didina atidarytos pozicijos apimtis. Einamoji, arba efektyvi atidarytos pozicijos rizika apskritai nėra lygi pradinei rizikai. Iki tada, kai sandorio pelnas yra nerealizuotas (popierinis), faktinė rizika yra teigiama. Sandoris, kuris yra apsaugotas stop-loss nenuostolio lygyje, yra beveik vienodas ir turi nulinę riziką.

Kai tik stop-loss atsiduria nenuostolio zonoje, faktinė rizika tampa neigiama. Tai reiškia, kad pozicija turi garantuotą, stopu patvirtintą pelną. Kapitalas nebėra rizikingas, todėl mes galime rizikuoti tuo garantuotu pelnu, didindami pozicijos dydį.

Vidurkinimas

Vidurkinimu vadinama tokia kapitalo valdymo strategija, kai Jūs arba suklydote, arba tiesiog sudarėte bet kokį sandorį (pirmąjį, kuris šovė Jums į galvą) ir kaina juda priešingai, Jūs atsidarote tokios pačios krypties sandorį, bet jau geresne kaina. Pagrindinis šio metodo minusas yra tas faktas, kad Jūs nežinote, kiek laiko rinka judės prieš Jus. Tačiau jeigu pas Jus daug pinigų ir Jūs galite sau leisti atlaikyti 500, 1000 ir daugiau punktų judėjimus, šį metodą naudoti galima.

Ir nors tokie judėjimai rinkoje būna nedažnai – vis tik tai nėra geriausia strategija, ypač, jeigu matote, kad apsirikote su trendo kryptimi. Nežiūrint to, jeigu vidurkinimas naudojamas su stop-loss, rizikos yra paskaičiuotos, vidurkinimų kiekis griežtai nustatytas, šį metodą kartais galima taikyti.

Laimėjimų ir nuostolių derinimas prekyboje

Pagal šį metodą treideriai nustato prekybos apimtį po sėkmingų laimėjimų ar nuostolių. Pavyzdžiui, po nuostolingo sandorio jie gali nuspręsti padvigubinti prekybos apimtis po to, kai atsiras naujas prekybos signalas, siekiant atkurti nuostolius. Paprastas tokios sistemos pavyzdys gali būti Martingeilo metodas. Tačiau sistema, paremta martingeilu, turi vieną katastrofišką trūkumą: pralaimint statymų dydis didėja, o laimėjimas yra tik pradinio statymo dydžio.

Todėl rezultate, statymai auga geometrine progresija, o pelnas siekia netoli nulio. Po pirmojo pralaimėjimo žaidimų sistemoje, kai galimybės yra lygios, žaidėjas patenka į vis dažniau atsižaidžiančiojo poziciją. Apskritai, norint sukurti labiau ar mažiau tinkamą kapitalo valdymo sistemą, paremtą martingeilo metodu, didelį dėmesį reikia kreipti į atskirus niuansus (taisykles, kurios skirtos šiam pavojingam metodui).

Prekyba pagal balanso grafiką

Tarp kapitalo valdymo metodų gana dažnai sutinkamas šis būdas, nors mažai kas naudojasi jo privalumais, kuriuos jis gali duoti. Dažniausiai sutinkamas tik šis variantas: braižoma slankiojo vidurkio linija ant balanso grafiko ir prekiaujama, kai pelnas yra aukščiau slankaus vidurkio, ir prekiaujame „ant popieriaus”, tai yra virtualiai, kai balanso grafikas yra po slankiuoju vidurkiu.

Keista, tačiau iki šiol niekas nesiryžo sukurti pilnavertės trendinės sistemos pagal šį metodą, o čia galimi variantai, pavyzdžiui galima naudoti du slankiuosius vidurkius, t.y. prekiauti jų persikirtimus arba netgi kombinuoti šį metodą – įeiti į „pelningą trendą” korekcijose pagal osciliatorius, naudojant tuos pačius slankiuosius vidurkius arba kanalinius indikatorius, pačio trendo identifikavimui. Tai duotų galimybę išvengti nuosmukių, jų metu prekiaujant virtualiai, „ant popieriaus”, ir įeiti į realius sandorius tik tada, kai sistema jaučiasi pakankamai gerai.

Saugioji kreivė

Šis metodas taip pat sujungia vidutinį laimėjimo/pralaimėjimo koeficientą ir pelningų sandorių procentą, kurį mes aptarėme aukščiau. Reikalas tas, kad šis santykis nėra pastovus, o yra kintantis kartu su laiku.

Esant nulinio pelningumo kreivei (NPK) strategija prekiauja į nulį, o žemiau jos – į nuostolį. Tarp NPK ir saugiosios kreivės (SK) strategija prekiaus su permušimais, nuosmukiais, tačiau vis tiek atneš pelno. Aukščiau SK yra patikimo pelno zona. Idėja čia yra tame, kad kai tik strategijos charakteristikos nueina žemiau SK, verta susimažinti prekiaujamą loto dydį arba išvis pereiti prie „prekybos ant popieriaus”. Tokiu būdu, mes galime pralaukti nuostolingus periodus ir grįžti prie prekybos tik tada, kai ji vėl rodys geriausius rezultatus. Tai reiškia, kad nuosmukių periodų metu, mes nesudarinėsime realių sandorių, o tai reikšmingai pagerins mūsų galutinę statistiką.

Pabaigai

Šiame straipsnyje išvardinti kapitalo valdymo būdai yra baziniai metodai, kuriais remiantis galima sukurti naujas, labiau specifines ir kompleksiškas kapitalo valdymo strategijas. Reikia atsiminti, kad kapitalo valdymas – visų pirma yra žaidimas su skaičiais, todėl nederėtų taikyti naujų rizikos valdymo būdų prieš tai jų nepatikrinus jų testavimuose. Neretai būna taip, kad viena kapitalo valdymo sistema gerus rezultatus demonstruoja su viena prekybos sistema, tačiau rodo priešingus rezultatus su kita.

Nežiūrint to, į kapitalo valdymo klausimus derėtų atkreipti maksimaliai dėmesio, juk kokios įvairios bebūtų prekybos strategijos pas garsiausius ir sėkmingiausius treiderius, visi jie sutinka dėl vieno: kruopštus kapitalo valdymas – tai 90% sėkmės.

Nors šis straipsnis išėjo netrumpas – jis tik paviršutiniškai apžvelgė kapitalo valdymo būdus, kurie yra žinomi treiderių visame pasaulyje. Jeigu norėtumėte susipažinti su kažkuriuo būdu detaliau, rašykite komentaruose, vėlesniuose straipsniuose pasistengsime juos aptarti dar išsamiau.

Pagarbiai, Mykolas Kuzminskis

Sveiki, prašau parašyti plačiau apie Piramidingą.

laba, gal galima apie piramidingą str.

ačiū