Šis turinys rodomas tik prenumeratoriams

Sveiki, gerbiamieji skaitytojai, mes tęsiame kapitalo valdymo metodų apžvalgą, tai yra antroji dalis (pirmoji dalis čia), kurioje aptarsime dar du kapitalo valdymo metodus. Taigi, važiuojam.

3. Prekyba fiksuota pinigų suma

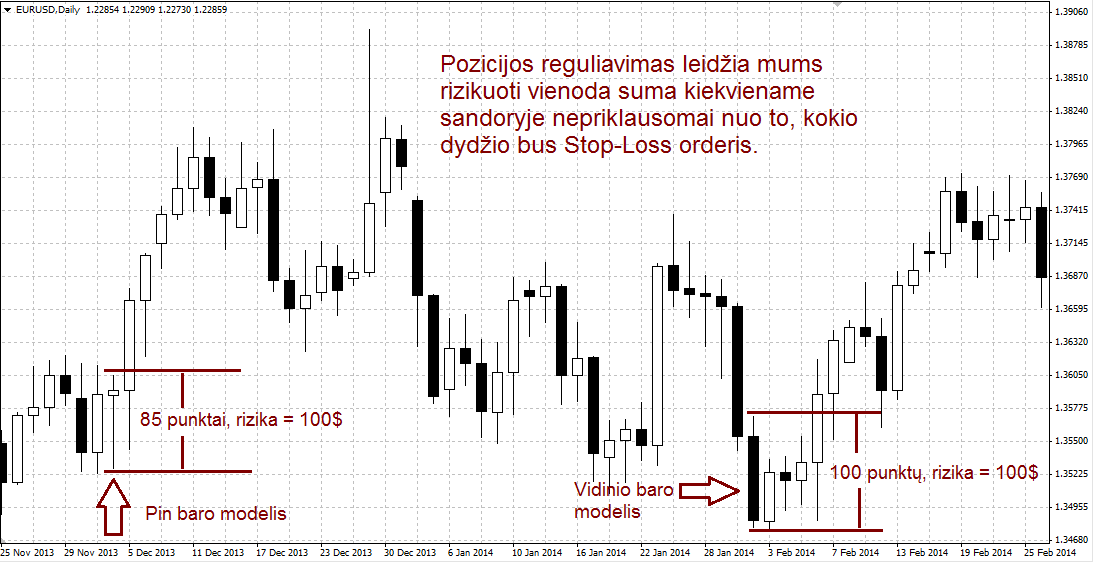

Kapitalo valdymo metodas fiksuota suma (kitaip dar gali būti vadinamas „sumos riba” arba „sumos limitavimas” reiškia, kad atidarydamas poziciją sutinkamai su turimu depozitu, treideris pats nusprendžia, kokia pinigų suma jis pasiruošęs rizikuoti kiekviename sandoryje. Tarkime, treideris nusprendė, kad kiekviename sandoryje jo rizika bus iki 100$.

Šis metodas yra itin suprantamas ir realizuojamas praktikoje. Treideris įvertina savo riziką, nustatydamas praradimo limitą. Pozicijos atidaromos laikantis dviejų sąlygų:

- Rizika neviršija nustatyto limito

- Prekybos sistema davė signalą įėjimui

Nežiūrint to, kad metodas paprastas, jis turi ir keletą trūkumų. Panagrinėkime praktiškai.

Tarkime, treideris turi $ 1000 ir nutarė nerizikuoti daugiau nei $ 10 kiekviename sandoryje. Treiderio prekybos sistema davė 3 signalus įėjimui: pirmasis signalas su 50 punktų stopu, antrasis – 100 punktų ir trečiasis – 200 punktų. Toliau sudarykime lentelę tokiu būdu, kad visais trim atvejais, suveikus Stop-Loss orderiui, praradimo suma būtų $ 10.

| Nr. | Stop-Loss | Įėjimas | Rizika punktais | Nustatyta rizika pinigais | Loto dydis |

| 1. | 1.29500 | 1.29000 | 50 | 10 | 0,02 |

| 2. | 1.29500 | 1.28500 | 100 | 10 | 0,01 |

| 3. | 1.29500 | 1.27500 | 200 | 10 | 0,005 |

Atkreipkite dėmesį, kad pirmojo sandorio loto dydis yra du kartus didesnis nei antrojo, esant tai pačiai rizikai. Na, o įėjimas trečiajame sandoryje yra neįmanomas, nes loto dydis yra mažesnis nei minimalus (minimalus yra 0,01). Tokiu būdu, vyksta tarsi sandorių filtracija, nes rizika atmeta tuos sandorius, kurių rizika viršija nustatytą sumą. Atrodytų, tai yra gerai – kai kuriais atvejais, treideriui rizika nebeleistų atidaryti pozicijos ir taip galima būtų išvengti nuostolių, tačiau iš kitos pusės – galima praleisti sandorį, kuris galbūt būtų atnešęs didžiausią pelną.

Kitas metodo trūkumas yra tas, kad jis praktiškai neturi jokio ryšio su depozito pasikeitimu. Tarkime, jei prekiaujant depozitas padidėjo du kartus ar mažiau, tada nuostolių dydis viename sandoryje (kuris buvo nustatytas prekybos pradžioje), gali nebeatitikti arba būti neproporcingas esamam depozitui. Tokiu atveju reikia nustatyti naują sumos dydį, kuriuo galima rizikuoti kiekviename sandoryje.

Tarkime, jei depozitas $ 10 000 su nustatyta minimalia fiksuota $ 200 suma (kas sudaro 2 % riziką) ir prekiaujant depozitas padvigubėja, tampa $ 20 000, sistemos pelningumas sumažėja, nes procentaliai jis tampa ne 4 %, o išlieka 2%, o štai, jei pusę depozito yra prarandama, rizika procentais jau išlieka ne tokia pati, o padidėja iki 4 %! ($ 5000 – $ 200 = 4 %. O tai jau sudaro rimtą grėsmę depozitui.

Nors metodas yra paprastas ir labai aiškus (paprastas būdas paskaičiuoti būsimus nuostolius, lyginant su kitomis kapitalo valdymo strategijomis), nedaug treiderių naudoja šį kapitalo valdymo metodą.

Naudojant šį metodą, prekybos sistema turi būti gana stabili ir turėti pakankamą prekybos statistiką. Ir geriausia, kad statistika būtų iš realios prekybos, o ne iš istorinių duomenų.

4. Prekyba fiksuota proporcija (Rajeno Džonso metodas)

Šis metodas buvo sugalvotas tam, kad iškart galima būtų kontroliuoti riziką ir pelno augimą. Neįtikėtina, bet faktas – metodo paradoksas yra tame, kad didėjant depozitui, pelningumas didėja, o rizika mažėja.

Rajenas Džonsas savo tyrinėjimuose nustatė ir pasiūlė naudoti proporciją, kurią pasiekus treideris gali padidinti savo darbinį lotą. Šią proporciją jis pavadino delta. Delta – tai tam tikras punktų kiekis, kurį treideris turi uždirbti prekiaudamas tuo pačiu lotu, kad pereiti prie didesnės prekybos apimties.

Tarkime, treiderio depozitas $ 1 000 ir jis prekiauja 0.3 loto. Tam, kad prekiauti 0.6 loto, jis turi uždirbti dar $1000. O kad prekiauti 1.2 loto, treideris turi uždirbti $ 2 000 prekiaujant 0.6 loto. Šiuo atveju, delta yra lygi $1000 ir augant prekybos apimtims, suma, po kurios bus pereinama prie kito „laiptelio”, augs proporcingai.

Metodas veikia efektyviai ir tada, kai prekybos strategija pradeda šlubuoti ir ateina serija nuostolingų sandorių. Tokiu atveju, prekybos apimtys mažėja ne taip pat, kai jos didėja, o „pusiaukelėj”. Tarkime, tam, kad pereiti nuo 0.3 iki 0.6 loto, treideriui reikėjo uždirbti $1000, o kad apimtys sumažėtų nuo 0.6 iki 0.3, užtenka prarasti $ 500. Tokiu būdu, metodo autorius siūlo „pristabdyti” prekybos sistemos nuostolius ir taip išspręsti rizikos problemas.

Delta šiuo atveju yra kintamas dydis, kurį apskaičiuoti turi pats treideris, atsižvelgdamas į savo strategiją ir prekybos stilių (konservatyvus, agresyvus). Nuo deltos dydžio priklauso treiderio prekybos agresyvumo laipsnis, kuo delta yra mažesnė, tuo yra agresyvesnis kapitalo valdymas.

Metodo formulė yra tokia: Depozito dydis + (Kontraktų kiekis x Delta) = Depozito dydis, kai kontraktų kiekis vėl didinamas.

Kontraktas šiuo atveju reiškia lotų kiekį, kurį nusistatys pats treideris – pavyzdžiui, 0.01 loto bus vienas kontraktas.

Išnagrinėsime dar vieną pavyzdį.

Treideris turi $ 1 000 depozitą. Jis nusistatė sau priimtiną riziką, tarkime 2 % nuo depozito arba $ 20 vienam sandoriui, kuri bus startinė jo rizika. Loto dydis bus 0.04 arba 1 kontraktas. Taip pat treideris nusistatė sau priimtiną deltą – $ 500.

Taigi, kai tik treiderio depozitas pasieks $ 1500, jis iškart pereis prie prekybos su 2 kontraktais, t.y. loto dydis bus 0.08.

$ 1 000 + (1 x 500) = $ 1500

Treideris prekiauja toliau ir kai depozitas išaugs iki $ 2 500, treideris negalvodamas pereina prie prekybos su 3 kontraktais (loto dydis šiuo atveju bus 0.12).

$ 1 500 + (2 x 500) = $ 2 500

Kai tik treideris pasieks $ 4 000 depozito dydį, jis iškart pereis prie 4 kontraktų:

$ 2 500 + (3 x 500) = $ 4 000

Ir taip toliau:

$ 4 000 + (4 x 500) = $ 6 000

$ 6 000 + (5 x 500) = $ 8 500

$ 8 500 + (6 x 500) = $ 11 500

$ 11 500 + (7 x 500) = $ 15 000

$ 15 000 + (8 x 500) = $ 19 000

$ 19 000 + (9 x 500) = $ 23 500

$ 23 500 + (10 x 500) = $ 28 500

Taigi, matome, kad pasiekus $ 28 500 sumą, bus pereinama prie 11 kontraktų ir taip toliau.

Rajeno Džonso metodas labai tinka tredinėms strategijoms (kuriose naudojant kapitalo valdymą fiksuotu % stebimas lėtas depozito mažėjimas). Šiuo atveju Rajeno Džonso metodas gali išvesti tokią strategiją į pelną. Trendinė strategija suprantama, kai pasitaiko daug mažų nuostolingų ir retų, bet labai pelningų sandorių. Šis metodas leidžia ženkliai nemažinti rizikos po kiekvieno nuostolingo sandorio, kas leidžia pasitaikius pelningam sandoriui (punktų atžvilgiu) uždirbti nemažai pelno.

Kokie yra pagrindiniai metodo privalumai ir trūkumai?

Rajeno Džonso metodo pranašumas akivaizdus. Laikantis metodo formulės, pelnas didėja geometrine progresija, o rizika mažėja. Metodo agresyvumas priklauso nuo pasirinktos deltos dydžio. Akivaizdu, kad esant mažai deltai, apimtys augs daug greičiau nei esant didesnei deltai. Tačiau, vėlgi, tai priklauso nuo prekybos sistemos ir treiderio patirties. Aš rekomenduočiau laikytis konservatyvesnio varianto.

Metodo minusas, kad lėtai auga pelnas pradiniame etape, palyginus, pavyzdžiui, su kapitalo valdymu fiksuotu %. Tačiau praėjus kuriam laikui, metodas pagal apimtis aplenkia kitus kapitalo valdymo metodus, dėka laikinų nuostolių pristabdymo, ir tai yra pagrindinis metodo pranašumas.

Kitas trūkumas, kad gali iškilti sunkumų skaičiavimuose, tačiau įsisavinus metodą, tai nėra sudėtinga.

Metodas yra labai populiarus ir plačiai naudojamas profesionalių treiderių.

Išvados

Apžvelgėm 4 pačius populiariausius kapitalo valdymo metodus (pirmoji dalis čia). Be abejo, tai ne visi kapitalo valdymo metodai, kurie yra sugalvoti finansų pasaulyje. Dar yra, pavyzdžiui, tokie: Diversifikacijos metodas, kai prekiaujama įvairiomis valiutų poromis ir jų koreliacija; Slankiųjų vidurkių metodas, kai balanso kreivė grindžiama trumpąja ir ilgąja slankiųjų vidurkių linijomis; Optimaliosios f dalies metodas, kai parenkamas maksimalus loto dydis, atsižvelgiant į buvusį treiderio didžiausią nuostolį prekybos istorijoje; Piramidės ir martingeilo metodas – kai pozicijos yra didinamos, atsirandant nuostoliams ir kiti., tačiau jie nėra taip plačiai naudojami ir yra įdomūs daugiau iš teorinės pusės.

Kokį metodą naudosite, manau, nuspręsite patys, susipažinę ir pasibandę praktikoje. Manau, ne bėda, jei pasibandę vieną metodą, paskui pereisite prie kito, ar keisite jo parametrus, testuosite, svarbu, kad žinotumėt, ką darote ir tai duotų naudos.

Ačiū už dėmesį ir sėkmingos prekybos!

ACIU!

Mykolai, nelabai supratau 4. Prekyba fiksuota proporcija kapitalo valdimo kai patiri nuostolius. tai jai delta butu 500 tada pasiekus 1500$ pereini prie antro kontrakto, o kaip su minusu? jai pasieksiu 500$ tada proporcingai mazinsiu lota?

Taip, teisingai supratai, kai tik depozitas sumazeja, zengiamas zingsnis atgal.

Dekui labai 😉