Sveiki, gerbiamieji skaitytojai! Palydint senuosius metus, norėtųsi trumpai aptarti, ko tikėtis iš naujų, 2016 metų, būtent iš fundamentaliosios analizės pusės. Kas skaito kasdieninę Forex analitiką, tas žino, kad fundamentalioji Forex rinkos analizė (ekonominė įtakingiausių šalių situacija, pagrindinių rodiklių statistika) yra svarbus faktorius, nuo kurio priklauso tikėtinas judėjimas valiutų rinkoje.

Kaip naudotis fundamentaliaja analize? Labai paprastai: žiūrime svarbias publikuotas statistikos išvadas ir atsižvelgiame į jas atidarydami naujas, vidutinio laikotarpio pozicijas. Žinau, kad tarp mūsų skaitytojų yra žmonių, kurie atidaro pozicijas tik pagal fundamentinę analizę ir tas pozicijas laiko mėnesiais. Rezultatas? Jie gaudo ilgus trendus. Žinoma, gal tai jau daugiau investuotojai nei treideriai, tačiau apie fundamentaliąją analizę pamiršti nereiktų. Taigi, imkime ir apžvelkime ekonominę šalių situaciją, taip pat padandysime suprognozuoti pagrindinių valiutų porų kursus.

Fundamentalioji analitika 2016

Statistiškai, pasaulinė ekonomika paskutinius 52 metus (iš 53) demonstruoja praktiškai nepertraukiamą augimą ir tik 2008 m. pasaulinė finansinė krizė parodė nedidelį bendrojo BVP sumažėjimą. Beje, Kinijoje tai įtakos beveik neturėjo. Pirmoje vietoje ryškiai dominuoja Liuksemburgas, antroje vietoje – Norvegija.

Šiandieninė ekonomika yra atsigavimo stadijoje, kai augimo tempai atsinaujina dėka praėjusių metų, todėl Europos šalys kitais metais gali jaustis daug geriau nei šiemet. Tuo tarpu Azijos laukia sunkesni laikai.

Sunkiausia situacija laukia tų šalių, kurios yra priklausomos nuo gamtos išteklių, kurių ekonomika stipriai priklauso nuo žaliavų rinkos. Valstybių dalis, kurios yra priklausomos nuo išteklių gavybos ir naudingų iškasenų eksporto nuolat auga ir 2011 metais jau sudarė 26% pasaulinės ekonomikos, o po 20 metų šis rodiklis gali viršyti 50%. Tačiau pagal ekonomikos augimo tempus šios šalys labai nusileidžia toms šalims, kurių ekonomika nesiremia gamtos ištekliais.

Tarptautinis valiutos fondas (TVF) savo rugsėjo mėnesio ataskaitoje pristatė pasaulinės ekonomikos 2016 m. apžvalgą, kurioje prognozuojama, kad bendra pasaulinė infliacija bus 3,6%, prieš 3.1% rodiklį, kuris yra šiuo metu.

Tuo tarpu, JAV ekonomikos rodikliai išliks tokie, kokie ir šiais metais, o štai Kanados laukia augimo tempo suletėjimas, atsižvelgiant į tai, kad ši šalis yra daugiau orientuota į žaliavų eksportą. Meksikos ekonomika turėtų išlaikyti stabilumą – žemus infliacijos ir bedarbystės rodiklius.

Euro zonos ateitis

Sekančiais metais Europos Sąjungos laukia vidutinis 1,9% BVP augimas. Metų bėgyje kiek labiau nukrito pramonės sektoriaus rodikliai, tačiau šiam momentui didžioji dalis praradimų jau atstatyta. Be to, problemos su Graikija didelės įtakos fundamentiniams faktoriams praktiškai neturėjo ir įtakingiausių Europos šalių ekonomikos išliko nepažeistos.

Iš esmės, visus 2015 metus euras krito prieš dolerį, rezultate nusileisdamas daugiau nei 1000 punktų. Daugiau ar mažiau, tai lėmė geros naujienos iš JAV bei ECB monetarinės politikos atsargumas.

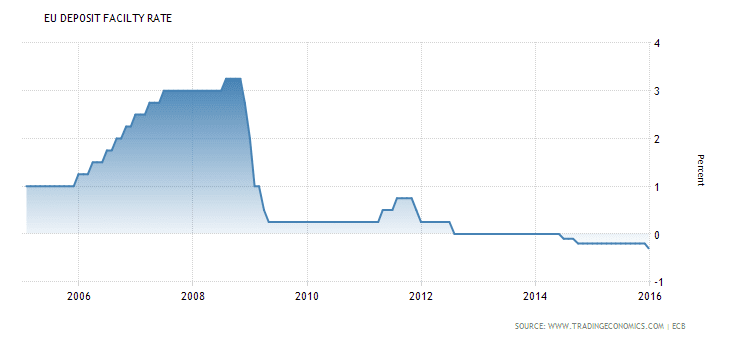

Nežiūrint į spaudos gandus, kad ECB nepriims sprendimo sumažinti palūkanas depozitams, toks sprendimas buvo priimtas ir palūkanos vis tik buvo sumažintos 10 bazinių punktų (arba 0,1%). Rezultate, netinkamas gandų traktavimas tai sukėlė reikšmingą Europos valiutos ralį prieš dolerį.

ECB depozitų palūkanų normos dinamika

Įdomu ir tai, kad judėjimas tęsėsi ta pačia kryptimi net ir po to, kai buvo paskelbti duomenys. Meškų atstovai atsidūrė užspausti nepatogioje padėtyje, laukdami ECB komentarų per spaudos konferenciją. Pareikšdamas, kad kiekybinio švelninimo programa pratęsiama mažiausiai 6 mėnesiams, ECB sukėlė tikrą pirkėjų dfžiaugsmą – rinkos reakcija buvo tokia, lyg ECB būtų pakėlęs palūkanų normną: euras reikšmingai išaugo ir totalus meškų trendas bent kuriam laikui sustojo.

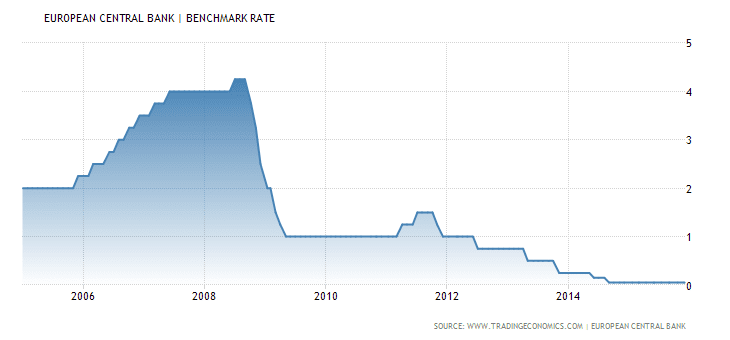

Nors FRS po 10 metų pertraukos jau pakėlė JAV dolerio bazinę palūkanų normą ir žada palengva tą daryti ir 2016 metais, tačiau ECB to daryti neskuba ir atrodo, artimiausiu metu, nežada. ECB išlaiko euro bazinę palūkanų normą istorinėse žemumose – 0,05% dydžio. Analitikai iš Trading Economics prognozuoja, kad ECB nekeis bazinės palūkanų normos ir 2016 metais.

ECB bazinės palūkanų normos dinamika

Būtent tokie monetarinės politikos skirtumai tarp FRS ir ECB ir silpnina eurą. Čia atrodytų, kad ECB ir pats nežino, kokių gi priemonių reikia imtis, kad palaikyti infliacijos lygį ir ekonominį augimą ateinančiais metais. Taip pat žinant faktą, kad Europos ekonominė būklė yra greičiau viršuje nei dugne, galutinis išėjimas iš krizės daugeliu atveju priklausys nuo žingsnių, kuriuos darys Europos centrinis bankas.

Greičiausiai, jei FRS ir ECB skirtumai išliks, 2016 metais sulauksime EUR/USD kurso susilyginimo (pariteto).

“Doleris ir Afrikoje doleris”

2015 m. gruodžio 16 d. Federalinė Rezervų Sistema pakėlė JAV dolerio palūkanų normą. Tai istorinis įvykis finansų pasaulyje ir jis nėra atsitiktinis – tuo FRS užtikrintai pasakė, kad JAV ekonomika visiškai išgydė 2007-2009 m. krizės žaizdas. Palūkanų norma buvo pakelta 0.25% iki 0.50%.

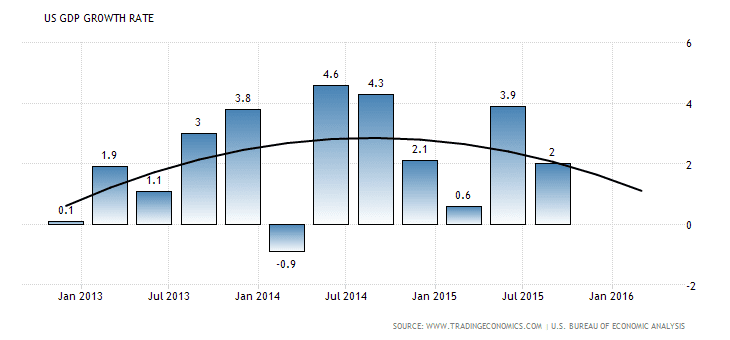

Investicinis bankas Credit Suisse optimistiškai prognozuoja, kad JAV ekonomika 2016 metais rodys 2.5% augimą, kartu kylant tiek užimtumo lygiui, tiek atlyginimams. Tačiau žiūrint į JAV BVP augimo tempus (grafike žemiau), galime matyti, kad paskutiniais ketvirčiais didelio stabilumio nėra, todėl bendras trendas yra daugiau krintantis.

JAV BVP augimo tempai

Be abejo, JAV yra didelis žaidėjas ir vidinė šalies ekonomika gali apsaugoti nuo globalios, pasaulinės recesijos, kadangi daugiau kaip pusė pajamų amerikiečių kompanijos gauna šalies viduje. Iš kitos pusės, trečdalis JAV pajamų yra generuojamos iš užsienio, o tai negali visiškai apdrausti nuo bendros pasaulinės ekonomikos suletėjimo.

Tačiau doleris yra pakankamai stipri valiuta, turinti pakankamai jėgų daryti įtaką toms šalių valiutoms, kurių ekonomika yra kiek silpnesnė, todėl ateinančiais metais tikimasi tolimesnio JAV dolerio dominavimo.

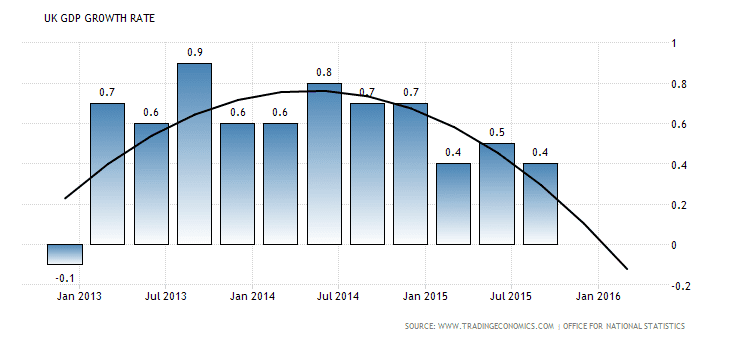

Anglijos svaras – kilimo ir kritimo lyderis

Valiutų strategai iš The Bank of Tokyo-Mitsubishi mano, kad svarui 2016 bus itin neramūs: rinkos dalyviai akylai seks finansines naujienas, kad suprasti, kada Anglijos bankas nuspręs pasekti FRS pavyzdžiu ir pradės kelti svaro palūkanų normą. O tai gali įvykti fone, kai vis didėja referendumo tikimybė, kai bus sprendžiamas klausimas ar Anglija išliks ES sudėtyje. Bendras svaro kritimas 2015 metais rodo, kad investuotojai daugiau pradėjo galvoti apie rizikas, susijusias su šiuo referendumu.

Banko ekspertai mano, kad šios abejonės gali sukelti svaro kritimą link 1.40, tačiau antrajame 2016 pusmetyje svaras gali atsirevanšuoti.

Jei 2016 m. birželio mėnesį bus aišku, kad Anglija išlieka ES sudėtyje, tai gali suteikti palaikymą svarui, taip pat po to turėtų sekti ir monetarinės politikos griežtinimas iš Anglijos banko pusės. Analitikai prognozuoja, kad Anglijos bankas gali pradėti kelti svaro palūkanų normą 2016 m. gegužės-birželio mėnesį ir svaras 2016 metus užbaigs 1.56 zonoje.

Taip pat, iš grafiko aukščiau matome, kad Anglijos BVP yra neigiamoje tendencijoje ir galutiniame rezultate, jei Anglijos bankas nuspręs nekelti bazinės svaro palūkanų normos kaip tai daro FRS, tokiu būdu šių monetarinių politikų skirtumai gali dar labiau paaštrinti faktorių, dėl ko svaras gali pigti ir sekančiais metais.

Azija

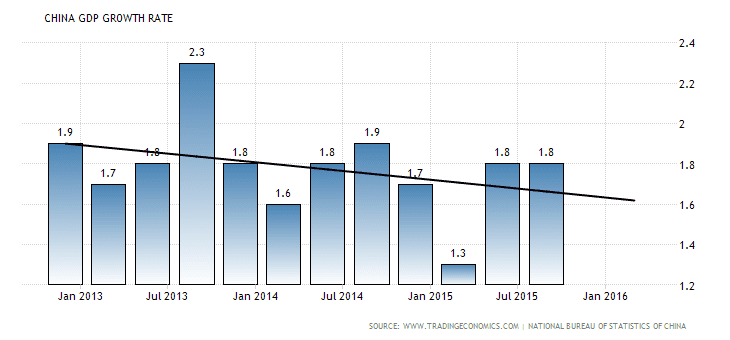

Azijos regionas nėra toks prognozuojamas, kaip Europa ar JAV, kadangi labai sunku pasakyti, kas konkrečiai vyksta gigantiškoje Kinijos ekonomikoje. Pagal oficialius duomenis, Kinijos BVP šiuos metus užbaigs kilimu, tačiau rinkoje sklando gandai, kad oficialia Kinijo statistika nelabai verta tikėti. Visi žino, kad eksportas į šią šalį (ypač iš JAV) yra sumažėjęs, nors pagal paskutinius keletą mėnesių atsistatė.

Kai kurie ekspertai pažymi, kad Kinija gali pajusti JAV dolerio deficitą, ypač pingant naftai (tokia krizė jau buvo 1970 m.). Kinijos juanis, kuris daug metų buvo pagrindinė atsiskaitymo valiuta tarp Azijos valstybių, atpigo prieš dolerį 4,4%, todėl didžiausios Kinijos kompanijos vėl supirkinėja JAV dolerius, kad išvengtų galimų nuostolių.

Ekspertai iš Bloomberg prognozuoja Kinijos juanis kritimą dar 3,1% ir 2016 metais.

Kinijos BVP augimo tempai

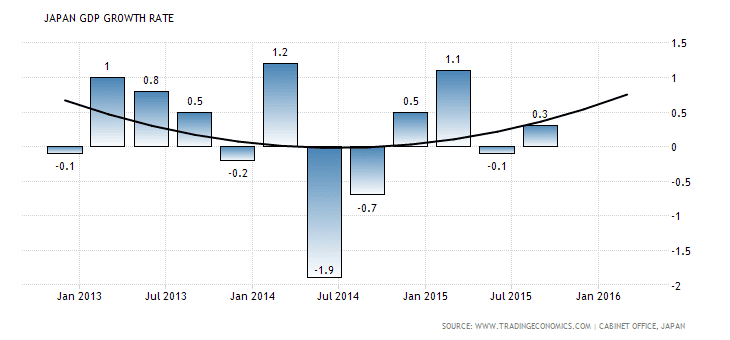

Japonija iš esmės 2014 metais išgyveno recesiją, kuri yra ilgosios krizės (80-90 ųjų metų ekonominio burbulo) tęsinys. Nors bedarbystės lygis išlieka žemas, ekonominį augimą stabdo bendras gyventojų ir darbo jėgos mažėjimas, taip pat jenos palūkanų norma yra 0%, ir tokio dydžio turėtų išlikti 2016 metais.

Japonijos demografijos problema išlieka negatyviu faktoriumi ir dabar tampa aišku, kad Japonijos bankas nebetęsia kiekybinio švelninimo programos,paprasčiausiai todėl, kad nebegali to daryti.

Japonijos BVP augimo tempai

Nors Japonijos 3-iojo ketvirčio BVP parodė augimą, tačiau Kinijos prekybos balanso kritimas verčia abejoti visus Azijos eksportuotojus, iš kurių Japonija yra pati didžiausia. Vargu, ar dabartinė ekonominė situacija gali teigiamai atsiliepti Japonijos jenai, todėl dauguma rinkos ekspertų tikisi, kad USD/JPY pasieks 130 zoną jau pirmoje 2016 metų pusėje.

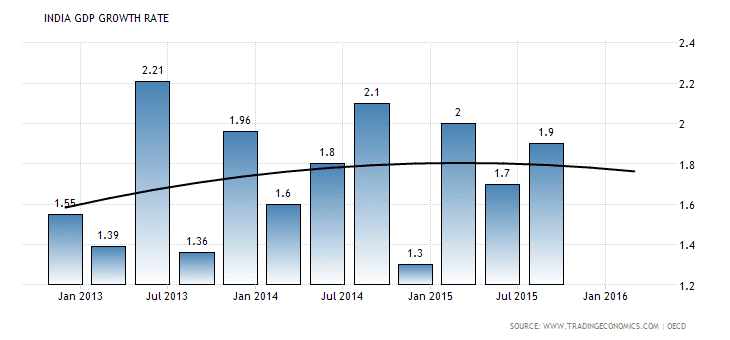

Tarp kitko, reikia pasakyti, kad Indija demonstruoja stabilų ekonominį augimą, tačiau kapitalinės išlaidos šiais metais parodė kritimą. Vartojimo išlaidos ir žemos žaliavų kainos yra stiprioji Indijos ekonomikos pusė ir tai turėtų stimuliuoti tolimesnį jos ekonomikos augimą.

Indijos BVP augimo tempai

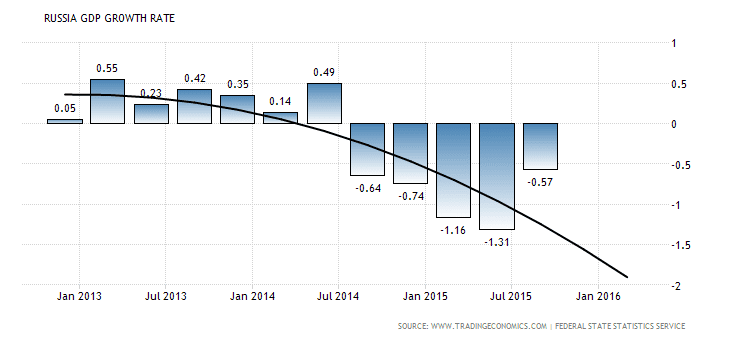

Rusijos rublis – “Jokių švenčių”

Šiandien Rusija ir Rusijos rublis išgyvena ne pačius geriausius laikus. Nuo pat 2014 metų pabaigos BVP augimo grafikas šaliai nieko gero nežada – grafike matome aiškią žemėjimo tendenciją, ypač jei palygintume su ES ir JAV grafikais. Didelė ir galinga valstybė, bet kodėl tokie prasti rodikliai?

Pirma priežastis, kuri labai įtakoja šalies ekonomiką – tai beviltiškai nukritusios naftos kainos, kadangi nafta sudaro nemenką šalies eksporto dalį. Taip pat įtakos turėjo ir ekonomikos augimo suletėjimas Kinijoje, kadangi Kinija išlieka didžiausias žaliavų pirkėjas ir vartotojas pasaulinėje rinkoje. Trečias dalykas, be abejo, sankcijos.

Rusijos finansų ministerija visus ekonominius skaičiavimus darė skaičiuodama naftos kainą po 50$ už barelį, tačiau kai nafta smuktelėjo iki 38$, viskas buvo perskaičiuota, skaičiuojant naftos kainą po 20$ už barelį. Be abejo, teoriškai tokia situacija gali sukelti pasiūlos sumažėjimą ir naftos kainos bet kada gali vėl pradėti augti, tačiau nežiūrint į tai viskas buvo perskaičiuota, tikintis blogiausio scenarijaus. Rusijos finansų analitikai mano, kad pagerėjimas bus dar šių metų ketvirtyje, tačiau specialistai iš Morgan Stanley prognozuoja, kad panaši tendencija išliks ir 2016 metais, pirmasis pagerėjimas bus tik 2017.

Taip pat nemažą vaidmenį čia vaidina ir JAV politika, būtent FRS palūkanų kėlimas. Rusijos finansų specialistai spėja, kad tolimesnė FRS politika turėtų teigiamai atsiliepti rubliui, iškart po sekančio JAV dolerio bazinės palūkanų normos kėlimo. Galutiniame rezultate, esant stabiliai situacijai, analitikai mano, kad valiutų pora USD/RUB sekančiais metais gali svyruoti 65-75 zonoje. Tačiau nereikia pamiršti ir sankcijų pratęsimo (ir praplėtimo) Rusijai. Šis faktorius gali sukelti ir didesnį rublio pigimą, link 90-100 rublių už 1 JAV dolerį.

Kiti pasaulio žaidėjai

Šalys, priklausomos nuo gamtos išteklių, išgyvena sunkius laikus. Iš esmės tai Lotynų Amerika, Afrika ir kai kurie Azijos rajonai. Žaliavų kainos nuo 2011 metų vidutiniškai nukrito apie 30%, o tai sukėlė bendrą susitraukimą tiek kalnakasybos išteklių gavyboje, tiek naftos pramonėje, tiek žemės ūkio sektoriuje. Iš kitos pusės, nors dabartinis kainų lygis yra aukštesnis nei 2007 metais, tai nepateisina ekonomikos smukimo šiose pramonės šakose.

Blogiausi reikalai, ko gero, yra Brazilijoje ir 2016 metai šiai šaliai nieko gero nežada. Pirma, sumažėjęs ekonominis aktyvumas – BVP per paskutinius metus nukrito -4,5%, o bazinė palūkanų norma sudaro net 14.25%. Infliacija siekia daugiau kaip 10%. Brazilijos nacionalinė valiuta – realas per metus nuvertėjo 30% ir panaši dinamika žadama 2016 metais.

Sutinkamai su TVF prognozėmis, turėtume matyti tolimesnį JAV ir ES ekonomikų augimą, globalūs pasauliniai rodikliai turėtų lėtai, bet augti, jei situacija gerės Kinijoje ir kaimyninėse šalyse. Greičiausiai, 2016 metai labai nesiskirs nuo praėjusių – tikėtinas didesnis augimas Europoje, mažesnis Azijoje ir šalyse, kurios priklausomos nuo išteklių gavybos.

Sekite Forex analitikos naujienas mūsų portalo Facebook paskyroje.

Pagarbiai, Mykolas Kuzminskis