")

Sveiki!

Kas Forex rinkoje jau kiek „apšilęs kojas” žino, kad kartą per pusantro mėnesio ekonominiame kalendoriuje vyksta svarbūs įvykiai, tokie kaip FRS, Anglijos banko, ECB ir kitų centrinių bankų posėdžiai, kai yra svarstomos nacionalinių valiutų palūkanų normos. Šie įvykiai svarbūs todėl, kad jie kartais kaip reikiant išjudina rinkas, neretai sukuria didelius trendus. Patyrę treideriai laukia šių posėdžių, bandydami nuspėti – į kurią pusę pasisuks rinka.

Šiame straipsnyje norėčiau papasakoti apie nedidelę gudrybę: kaip beveik garantuotai sužinoti, kaip pasibaigs FRS ir Anglijos banko posėdžiai – pakels ar paliks galioti procentines palūkanas. Iškart reikia pasakyti, kad žemiau aprašomas būdas veikia tik šiems dviems bankams. Greitai suprasime, kodėl.

Kas yra procentinės palūkanos: aiškinamės paprastai

Kas yra palūkanų norma? Tai procentinis dydis, pagal kurį šalies Centrinis bankas skolina komerciniams bankams. Teorijoje, taip pat dažnai ir praktikoje, palūkanų mažinimas stimuliuoja kreditavimą, o pakėlimas – atvirkščiai, lėtina. Išeina taip, kad pastiprintas kreditavimas didina ekonominį aktyvumą, kas gali sukelti infliacijos pakilimą ir pagreitintą pinigų nuvertėjimą. Todėl Centrinių bankų politika teoriškai atrodo maždaug taip: mažinimas keičiamas kėlimu, kuris keičiamas vėl mažinimu. Žodžiu, paprasta sistema su atgalinio ryšio reguliavimu.

Palyginimui, panašus mechanizmas yra tualeto bakelyje – kiekvieną kartą, kai spaudžiate unitazo mygtuką, viduje atsidaro nuleidžiamas klapanas. Vanduo išbėga greičiau, nei atbėga naujas, todėl klapanas atsidaro vis stipriau, iki to momento, kai visas vanduo išbėgs. Kai palūkanos yra aukštos, naujų pinigų ateina labai mažai, ekonomika patiria sąstingį, kadangi sunku plėsti gamybą ir stimuliuoti paklausą. Tačiau tik Centrinis bankas nuspaudžia unitazo mygtuką (norėjau pasakyti – sumažina palūkanas), iškart prasideda naujų pigių pinigų įtekėjimas.

Kai visas senas vanduo ištekėjo, naujas ateina su didele jėga, kadangi klapanas pilnai atidarytas. Tuo metu ekonomikoje formuojasi finansiniai burbulai, kredituojama viskas, kas tik galima, pinigų – kaip šieno. Žodžiu, palūkanos mažos – auga ekonominis aktyvumas, o kartu su juo ir infliacija. Vanduo bakelyje pamažu renkasi, reiškia ekonomikoje pradedamos kelti palūkanos, t.y. klapanas vis prisukamas. Ekonomika lėtėja, vandens pritekėjimas taip pat.

Vanduo pakilo, klapanas užsidarė: palūkanos ties maksimumais, ekonomikai reikalingi pigūs pinigai; pramoninės kompanijos dūsta be kreditų. Ateina laikas mažinti palūkanas, t.y. vėl nuleisti vandenį. Ir taip kiekvienąkart.

Tikiuosi, šis paprastas palyginimas padėjo suprasti, kokiu būdu yra sudaryta anticikliška Centrinių bankų politika. Žinoma, viskas yra kiek sudėtingiau (pavyzdžiui, vandens srautas nupylimo procese kai kada stiprėja, o Centrinis bankas, savo ruožtu, mažina palūkanų normą, o tai jau procikliška politika), tačiau mums daugiau žinoti ir nereikia, mes ne ekonomistai, o treideriai.

Čikagos biržos vaidmuo keičiant palūkanas JAV FRS: kaip viskas iš tikrųjų sudaryta

Ne paslaptis, kad Centrinių bankų politiką stebi ne tik Forex treideriai su šimto dolerių sąskaita, bet ir tiek rimti dėdės ir tetos, kurių net nerodo per televizorių, bet jie valdo fondus su dešimtimis milijardų dolerių. Pirmieji – po naujienų paskelbimo tikisi prasilėkti kokius pusšimtį punktų, o galbūt ir 150 punktų pusvalandžio bėgyje. Pas antruosius nuo palūkanos normos priklauso investicijų pelningumas, kur net 0,5% kreditavimo palūkanos pasikeitimas gali pelningą verslą paversti į nuostolingą.

Centriniai bankai stengiasi paisyti rimtų dėdžių ir tetų interesų, ir tą jie daro labai gražiai. Tam, kad detaliau papasakoti apie šią stambaus verslo ir valstybės simbiozę, reikia pasiaiškinti apie stambiausios pasaulyje biržos aikštelės vaidmenį – CME Group. Į CME Group sudėtį įeina tokios biržos kaip CME (Čikagos prekių birža), CBOT (Čikagos prekybos rūmai), NYMEX ir COMEX (stambiausios fjučerių (ateities sandorių) prekių biržos). Tai stambiausios amerikietiškos, vadinasi ir pasaulinės fjučerinių prekių biržos.

Tokiu būdu, grupės specializacija – greitoji rinka. Greitoji rinka – tai fjučerių ir opcionų ateities sandoriams rinka. Ateities sandoriai būna valiutiniai, prekiniai, indeksų ir kiti.

Jeigu CME Group puslapyje užeisime į skyrelį Interest Rates, tai iš dešinės rasime dvi nuorodas skyrelyje Interest Rate Tool: CME FedWatch ir CME BoEWatch. Tai yra tai, kas mus domina. Ne visi tas nuorodas žino, bet jos yra labai svarbios – jas paspaudus, pakliūname į puslapius, kur online režime galima stebėti, kaip keičiasi investuotojų nuotaikos dėl artimiausių palūkanų ir kitų, ateinančių posėdžių.

Pilną metodologinį FEDWatch ir BoEWatch skaičiavimo aprašymą galima rasti čia, СМЕ puslapyje. Tačiau ten viskas angliškai ir gana sudėtingai aprašyta, o google vertėjas ne visada korektiškai verčia.

Svarbiausios prielaidos yra tokios:

Palūkanų kėlimo tikimybė yra apskaičiuojama sudedant visas tikslinių lygių tikimybes, kurios yra aukščiau esamos tikslinės normos;

Galimų Fed tikslinių normų tikimybė, kuri yra pagrįsta FRS ateities sandorių kontraktų kainomis, leidžiančiomis manyti, kad palūkanų normos padidėjimas sudarys 0,25% (25 baziniai punktai) ir kad Fed efektyvioji norma (FFER) sureaguos į analogišką sumą;

FOMC posėdžių tikimybė, nustatoma pagal atitinkamus Fed CME grupės ateities sandorių kontraktus.

Tai štai, paprasčiau tariant, tiek FRS, tiek Anglijos bankas paiso, ko iš jų laukia rinka. Per visą tokių fjučerių prekybą, o tai daugiau nei 50 metų, dar nė karto jie neėjo prieš rinką. Bet ir rinka keičia savo lūkesčius, analizuodama tuos pačius duomenis, kaip ir FRS, t.y. kartu su valdininkais iš FRS. Todėl rinkos lūkesčiai keičiasi. Tai dar viena sistema su atgaliniu ryšiu: FRS nekeičia palūkanų normos, kol rinka neparodo savo pasiruošimo tam. Rinka parodo savo pasiruošimą palūkanų kėlimui, kai FRS tai yra tikrai būtina. Čia taip pat galima padaryti palyginimą su gyvsidabrio termometru ir karštį mažinančiais vaistais. Kai temperatūra kyla, gyvsidabris plečiasi, kai krenta – traukiasi. Uždaroje termometro erdvėje tai atrodo kaip gyvsidabrio stulpelio kilimas ir kritimas. Jeigu temperatūra aukšta, tai ligonis pradeda gerti karšti mažinančius vaistus. Taip ir čia.

Kai ekonomika blogėja (nesvarbu kaip, juk blogėjimas dėl verslo aktyvumo veda prie palūkanų mažinimo, o blogėjimas dėl infliacijos veda link jų kėlimo), FRS ir kiti institutai siunčia signalus (kelia temperatūrą žiniasklaidoje), kad palūkanas reiktų keisti anksčiau arba vėliau. Todėl investuotojai rinkoje (biržos gyvsidabris) atlieka tam tikrus veiksmus (kokius – galima paskaityti metodologiniame skaičiavime, kurio nuoroda pateikta aukščiau, bet tai nebūtina), kurie veda, galutiniame rezultate, prie palūkanų normos lūkesčių pasikeitimo. Tam tikru momentu, rinka tampa pasiruošusi pasikeitimui (t.y. daugiau kaip 70-80% investuotojų laukia pasikeitimų) ir tada jie tampa nesugrįžtami (aukšta laukimo temperatūra reikalauja karštį mažinančių vaistų).

Jeigu rinka neapsisprendė (apie 50% laukia normos pasikeitimo, apie 50% tikisi, kad paliks galioti esamą), tai ir FRS greičiau nekeis politikos, nei keis. Bet komentaruose užsimins, ką darys po 1,5 mėnesio, jeigu sąlygos per tą laiką nepasikeis – tai yra, kai situacija bus aiškesnė. O tai savo ruožtu sukels pasikeitimus lūkesčiuose dėl normos sekančiuose posėdžiuose.

Kartoju mintį dar kartą: FRS šiaip sau palūkanų normos nekeičia, kadangi su ja surišti verslai pas labai rimtus veikėjus. Jeigu jau nukrypti nuo konspirologijos link biurokratijos ir ekonomikos valdymo (FRS mandatas suteikia įtakoti bedarbystę, o palūkanos įtakoja bedarbystę per verslo aktyvumo mažinimą/didinimą), tai galima pasakyti, kad finansų sistemos stabilumas daro prielaidas maksimaliai mažinant sistemines rizikas, todėl bet kokie reguliatoriaus veiksmai tiesiog privalo būti prognozuojami, net nenuspėjamai besikeičiančioje aplinkoje.

FEDWatchtool ir BoEWatchtool instrumentai: kaip jais naudotis?

Tam, kad pasinaudoti šiais instrumentais, būtina turėti kai kuriuos bazinius gebėjimus.

- Mokėjimas skaityti lenteles ir grafikus, taip pat naudotis pasiūlytais instrumentais.

- Investuotojų lūkesčių tikimybės paskirstymo principo supratimas;

- Mokėjimas lyginti lenteles, grafikus ir informacijos pasikeitimą juose ilgalaikėje perspektyvoje.

Mokomės skaityti grafiką

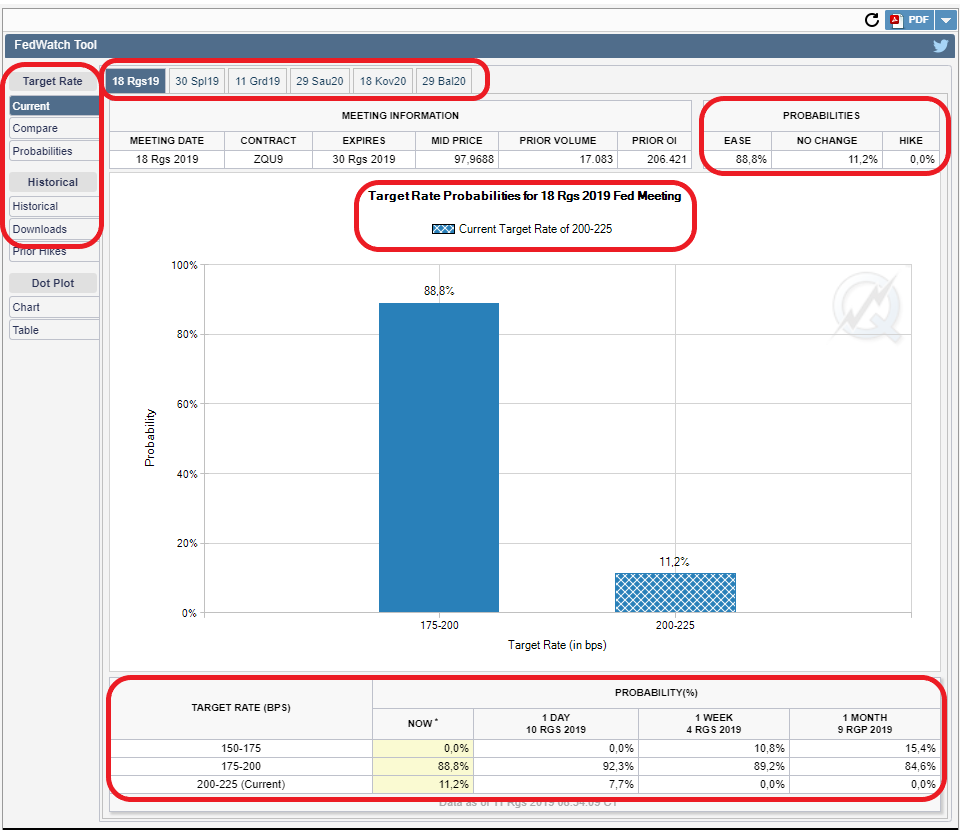

Štai FedWatch instrumento langas ir mes dabar su jumis išnagrinėsime visus mums būtinus mygtukus.

Raudonais stačiakampiais aš išskyriau tas vietas, kurios labiausiai svarbios mums.

Viršuje, kur yra datos, mes matome meniu su nuorodomis į lūkesčius 8 būsimų posėdžių. Kaip matome, artimiausias posėdis vyks šią savaitę (rugsėjo 18 d.), todėl su juo, taip pat sekančiu, kuris vyks spalio 30 d., mes ir mokysimės.

Kairėje, mes matome meniu, kuriame yra tokie mygtukai: current, compare, probabilities, historical. Didesniai skaitytojų daliai, užteks tik mygtuko current.

Skyrelyje Meeting information mes matome visą informaciją su fjučeriu, su kuriuo yra surišti skaičiavimai dėl palūkanų normos lūkesčių. Šiap jau, mums nuo šitos informacijos nei šilta, nei šalta.

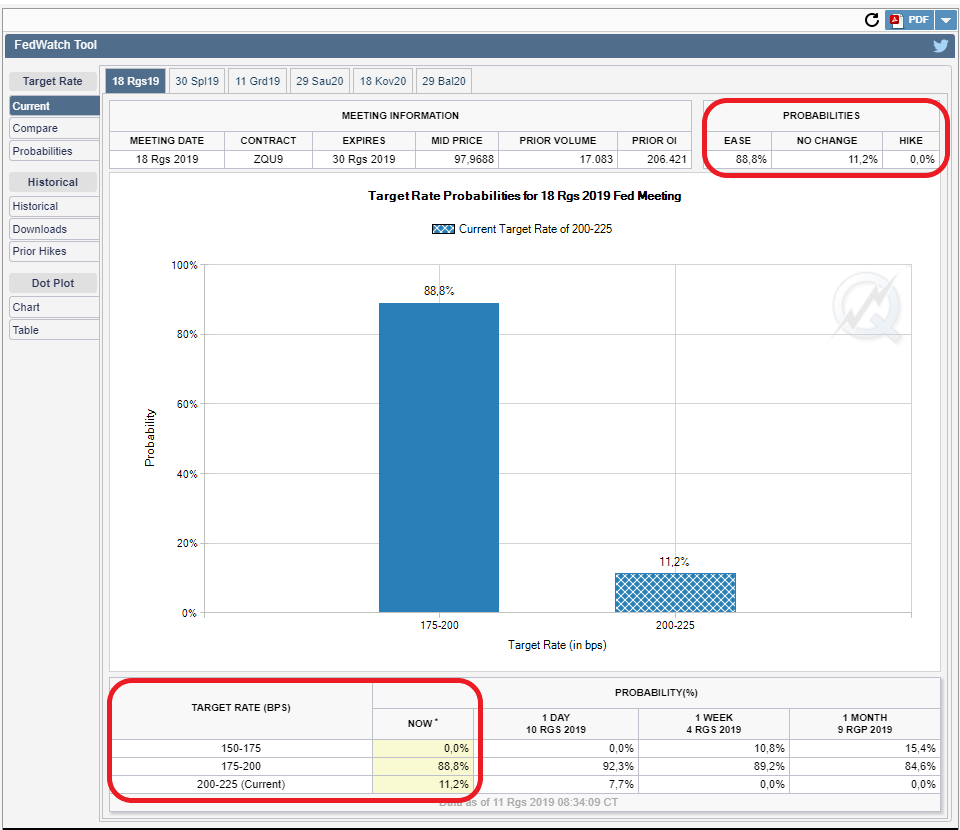

O štai, skyrelis Probabilities mums labai įdomus. Iš esmės, jis suspaustai atvaizduoja informaciją, kuri yra grafike. Žodyje „suspaustai” aš turiu omenyje štai ką – lentelėje iš viso yra trys variantai: mažinimas (ea se), be pasikeitimų (no change) ir kėlimas (hike). O grafike gali būti ir daugiau variantų, kadangi mažinimas galimas ir 0,25% arba 0,5% punkto.

Štai, pavyzdžiui, lūkesčiai dėl artimiausio rugsėjo mėnesio posėdžio. Dabar mes matome, kad tikimybė sumažinti palūkanas sudaro 88,8%. Tai labai daug. Taip pat matome, kad tie 88,8% visi įeina į Target Rate 175-200 bps. Bps („bips”) – tai baziniai punktai, kurie skaičiuojami taip: 100 bps = 1%.

Vadinasi, lūkesčiai yra vieningi, kad mažinimas bus taikomas į 1,75% – 2,0% rėžius. Žinant, kad esama palūkanų norma yra lygi nuo 2.25% iki 2.5%, tai galima tikėtis 0,5%, kas būtų minimalus žingsnis šiuo atveju arba daugiau.

Beje, Donaldas Trumpas, kuris labai nesutaria su FRS vadovu ir daro centriniam bankui nuolatinį spaudimą, rugsėjo 11 d. savo Twitteryje paragino sumažinti dolerio palūkanas iki nulio arba padaryti jas išvis neigiamomis.

„FRS turi nustatyti mūsų procentines paūkamas ties nuliniu lygiu arba žemiau, ir mes paskui turime pradėti refinansuoti mūsų skolą. SKOLINIMOSI KAINA TURI BŪTI STIPRIAI SUMAŽINTA, tuo tarpu jos terminai turi būti ženkliai padidinti” – parašė JAV lyderis savo Twitteryje trečiadienį.

Kiek nukrypome, grįžkime prie mūsų nagrinėjamo instrumento. Po Probabilities reiktų panagrinėti grafiką, tačiau mes su jumis jį jau išnagrinėjome. Kiekvienas stulpelis – tai tikimybė vieno ar kito įvykio. Manau, čia labai aiškinti nėra ko. Tiesiog dar sykį priminsiu, kad paprastam situacijos supratimui būtina sekti tai, kiek daug bendra palūkanos pasikeitimo tikimybė yra didesnė nei paliekant ją tokią pačią. Nes įdomiausia situacija būna tada, kai rinka laukia pasikeitimo, bet štai pasikeitimo dydis neaiškus. Būtent tokiose situacijose ir įvyksta staigūs judėjimai rinkoje. Dabar panagrinėkime būsimą spalio mėnesio posėdį. Čia iškart matome jau tris stulpelius, bet pirmiausia vėl žiūrime į Probabilities – oho, tikimasi mažinimo net 95,3%, tačiau atkreipkite dėmesį, kad yra skirtingi lūkesčiai dėl dydžių. Didesnė dalis – 51,3% tikisi 150-175 bps, mažesnė – 44% 175-200 bps. Be abejo, tokie lūkesčiai yra šiai dienai, jeigu per 1,5 mėnesio niekas nepasikeis.

Dabar panagrinėkime būsimą spalio mėnesio posėdį. Čia iškart matome jau tris stulpelius, bet pirmiausia vėl žiūrime į Probabilities – oho, tikimasi mažinimo net 95,3%, tačiau atkreipkite dėmesį, kad yra skirtingi lūkesčiai dėl dydžių. Didesnė dalis – 51,3% tikisi 150-175 bps, mažesnė – 44% 175-200 bps. Be abejo, tokie lūkesčiai yra šiai dienai, jeigu per 1,5 mėnesio niekas nepasikeis.

Po grafiku yra dar viena lentelė. Pirmajame stulpelyje yra jau mūsų aptarti Target Rate, kur nurodyti palūkanų diapazonai, kurie vienaip ar kitaip aktualūs būsimajame posėdyje. O sekančiuose 4 stulpeliuose parodyti duomenys pagal aktualias datas: 1 dieną iki aktualios datos; savaitę ir mėnesį iki aktualios datos. Tai yra, ši lentelė leidžia paanalizuoti lūkesčių dinamiką dėl FRS palūkanų pasikeitimo. Rugsėjo posėdžio atveju matome, kad dinamika praktiškai nesikeitė, bet būna taip, kad įvyksta priešinga statistika, tai yra lūkesčių inversija. Pavyzdžiui, kai buvo laukiamas liepos mėnesio posėdis, tai 1,5 mėnesio prieš jį lūkesčiai apsisuko priešingai, kadangi įvyko daug įvykių (G20, kiti įvykiai), kurių suma gali pakreipti lūkesčius į vieną ar kitą pusę. Todėl stebėti investuotojų lūkesčius reikia bent kartą į dvi savaites, kad būti kartu informacinėje temoje su realiais finansų rykliais.

Laikas pereiti prie sekančio skyrelio, kairiajame meniu. Spaudžiame mygtuką Compare ir gauname štai tokį grafiką pagal einamąsiais palūkanas. Ką jis mums rodo? Iš esmės, nieko naujo. Tai tiesiog grafiškai pavaizduota lentelė pagal lūkesčius šiandien, vakar, prieš savaitę ir mėnesį atgal. Apskritai, viskas čia paprasta ir aišku. Kardinaliai, kaip matome, niekas nesikeitė.

Sekantis mygtukas meniu — Probabilities.

Tai gana įdomi lentelė su palūkanų tikimybės paskirstymu pagal artimiausius 8 posėdžius, t.y. metams į priekį. Savaime aišku, palūkanų pasikeitimo tikimybės keičiasi, bet jeigu jūs teisingai supratote FRS mandatą iš vienos pusės, ir šių tikimybių skaičiavimo principą, iš kitos pusės, tai ši lentelė parodys jums REALIUS STAMBAUS TRANSNACIONALINIO VERSLO LŪKESČIUS, pagal amerikietiškos ir pasaulinės ekonomikos perspektyvas. Dabar lūkesčiai yra tokie, kad 2019 metų gale palūkanos gali būti 1,25% ar dar žemesnės. Viskas aišku?

Ir paskutiniai du mygtukai: Historical ir Downloads. Spaudžiame Historical ir pasirenkame dominantį posėdį (rugsėjo 18 d., kadangi jame, greičiausiai, palūkanas sumažins) galima pamatyti lūkesčių pasikeitimus dėl palūkanų šiam posėdžiui per metus.

Prisiminkite, kas buvo rinkoje gruodžio pradžioje 2018 metais? Nepamenate? Be reikalo, tokius dalykus reikia atsiminti, jeigu užsiimate prekyba biržoje. Tada vyko griūtis akcijų biržoje ir apskritai, viskas buvo labai labai blogai. Ir būtent tada rinkos sureagavo staigiu lūkesčių pasikeitimu. O FRS dar nieko konkretaus nesakė, ir net neužsiminė apie palūkanų kėlimą. Apie termometrą prisimenate? Štai jums ir jis. Apskritai, tuo metu apie palūkanų pakėlimą investuotojai užmiršo visiškai, o jau nuo kovo vidurio pradėjo galvoti apie mažinimą.

Pereikime prie paskutinės mus dominančio mygtuko – Downloads. Tai, iš esmės, tas pats, kas ir Historical, tik čia galima atsisiųsti informaciją patogiu formatu ir išanalizuoti taip, kai būtina treideriui. Ar tai mums reikalinga? Manau, kad nelabai. Bet stebėti lūkesčius – tikrai verta.

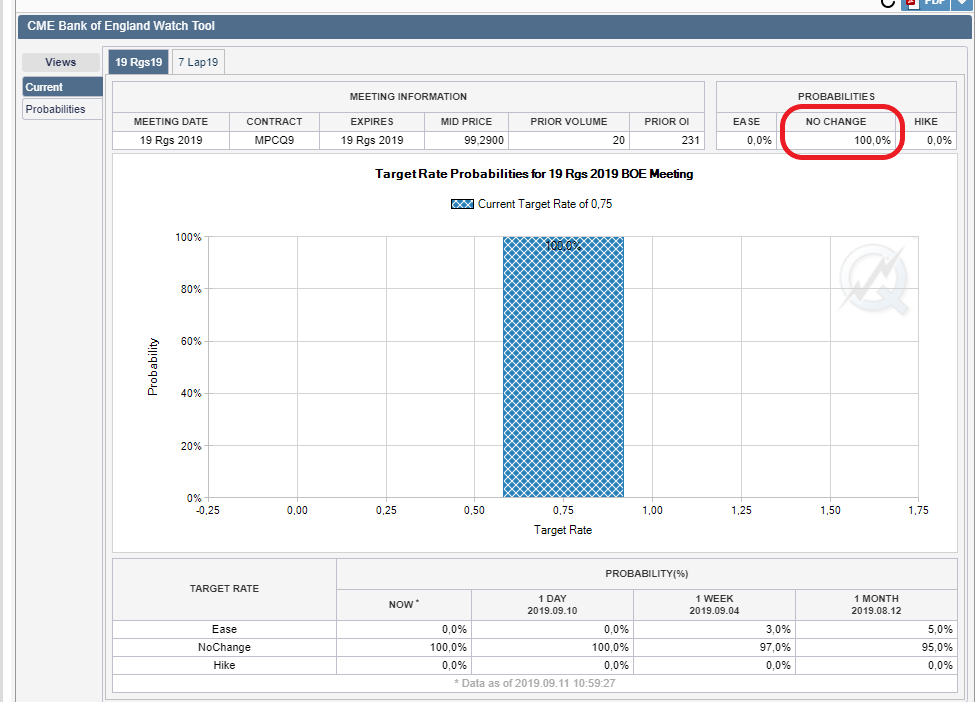

O kaip ten su Anglijos banku?

Sekančią dieną po FRS posėdžio vyks Anglijos banko posėdis. Aš apie jį nieko nepasakosiu. Tiesiog pasižiūrėkite paveikslėlį žemiau arba užeikite patys į BoEWatchTool per nuorodą, kuri yra straipsnio pradžioje ir pažiūrėkite investuotojų lūkesčius dėl svaro palūkanų normos. Ko yra tikimasi ir kokia tikimybė?

Štai jums ir atsakymas. Beje, nepamirškite pasižiūrėti pasikeitimų po posėdžio, ketvirtadienį.

Pabaigai

- Fedwatchtool ir BoEwatchTool yra patys patikimiausi informacijos šaltiniai dėl FRS ir Anglijos banko palūkanų normų pasikeitimo. Viskas, ką skaitote finansinėse naujienose, vienaip ar kitaip yra paremta duomenimis, paimtais iš jų, CME Group. Tai kam pasitikėti kitais, kai galima pasianalizuoti pačiam, ir tiksliai žinoti, kas bus dėl palūkanų ir kokia dalis tikimybės?

- Palūkanas garantuotai keičia tada, kai tokia tikimybė — didesnė 60%. Jeigu mažiau, tai situacija yra nevienareikšmiška ir verta tikėtis, kad palūkanos nebus keičiamos. Ypatingą dėmesį verta skirti tam, kiek procentų gali būti keičiama norma. Jeigu konsensuso nėra (pavyzdžiui, 0,25% arba 0,5%), tai realus sprendimas gali sukelti stiprų volatilumą.

- Lūkesčių pasikeitimų nagrinėjimas istorijoje gali leisti rasti svarbius momentus tuo metu, kai vyksta investicinės bendruomenės rizikų pervertinimas.

- Lūkesčių sekimas dėl palūkanų artimiausiais metais leidžia įvertinti pasaulinės ekonomikos perspektyvas, o taip pat dirbti su investicine bendruomene (jeigu palūkanas sumažins po 1,5 mėnesio, tai tuos pusantro mėnesio doleris gali silpnėti, o paskui pasakys, kad rinka jau „viską įskaičiavo”).

Pagarbiai, Mykolas Kuzminskis

Tikrai, dėkui už taip reikalingus informacinius straipsnius.

P.S. ir laukiam su nekantrumu straipsnių prie temos „Šis bei tas”

Labai didelis ACIU Jums Mykolai. Aciu uz tai,kad iki siuol rasot tokius naudingus straipsnius ir tuo paciu padedad mums,treideriams su patirtim ir be,prekiauti geriau ir tobulinti savo prekyba.

Tiesa,radau maza klaida -posedis vyks rugsejo 18

Sekmes prekyboje!

Dėkui, pataisiau 🙂

Ačiū Mykolai 🙂

Mykolai,vat jeigu ne Jus,tai jau vakar buciau turejas minusa ,o kita pozicija uzdares ir buciau prarades pliusa,kuri turiu siandien. Aciu dar karta!