Šis turinys rodomas tik prenumeratoriams

„Štai, uždirbsiu pinigų Forex, pereisiu į akcijų rinką! „Jūsų Forex – lochatronas, va, akcijos – tai civilizuotos rinkos, ten nėra rizikos būti apgautam!”; „Biržoje nėra kreditinio peties, todėl ten neįmanoma pralošti!”; „Biržoje prekiauti lengviau, ten akcijų kainos juda labiau nuspėjamai”… ir t.t. Tokius panašius teiginius galima periodiškai išgirsti iš kai kurių „patyrusių treiderių”.

Tik kažin kodėl, tokia „treiderių elita” pamiršta, kad visos Forex knygos, kuriose kalbama apie 90% pralaiminčių treiderių, yra parašytos… (dėmesio!) … būtent apie vertybinių popierių biržas! Kažkas čia nesueina, jums taip neatrodo? 🙂

Šiandieniniame straipsnyje jūs sužinosite:

- ar paprasta uždirbti vertybinių popierių biržoje;

- kokios yra rizikos ir minusai;

- ar egzistuoja būdai manipuliuoti kaina;

- taip pat panagrinėsime pačius populiariausius mitus, kurie populiarūs akcijų ir išvestinių finansinių priemonių rinkose.

Iš kur atsirado mitai apie biržas?

Paprastai, pinigai prarandami dėl standartinių priežasčių rinkinio, kuris kyla iš pačio treiderio nepasiruošimo finansų ar prekių rinkose. Čia, be bazinių žinių, reikalinga ir psichologinė asmens transformacija. Be to, kai kurie brokeriai, kurių uždarbis priklauso nuo klientų komisijų už kiekvieną atidarytą orderį, pradeda klientą įtikinėti dėl netinkamo jo pasirinkimo, o būtent:

- Strategijos

- Instrumento

- Rinkos

Paskutinis argumentas – tai kovos tarp brokerių aidas dėl klientų. Žiūrėkite, kiekviena kompanija specializuojasi arba užima nišą kažkokioje vienoje iš rinkų (arba keliose), pavyzdžiui, vertybinių popierių arba greitojoje rinkoje (fjučeriai ir opcionai) dėl atskiro licencijavimo. Forex rinka šiame sąraše yra atskirai: tačiau firmos, siūlančios valiutų spekuliantams treidingo paslaugas valiutų poromis ir CFD kontraktais gali įkurti tokį verslą pagal supaprastintą schemą, pasinaudodamos registracija ofšoruose.

Forex yra decentralizuotas, skirtingai nuo vertybinių popierių, prekių ir greitųjų rinkų, kurios pririštos prie konkrečių biržų. Šios aikštelės turi griežtą valstybinį reglamentavimą ir kelia brokeriams paaukštintus, vadinasi – reikalaujančius didesnių sąnaudų reikalavimus. Brangiausia iš visų licencija yra prekybai su vertybiniais popieriais ir pagal „keistą” sutapimą būtent vertybinių popierių birža yra laikoma „pati naudingiausia treideriams, kur neįmanoma prarasti pinigų”.

Vertybinių popierių birža – Gralis ar vergovė?

Tam, kad geriau suprasti biržos mechanizmo ir brokerių darbą, treideriui pakaktų paskaityti Edwin Lefevre knygą „Biržos spekulianto memuarai” (rekomenduoju). Joje aprašyta Jesse Livermore išpažintis padarė jį žymiu, o prekybos rezultatai neginčytinai leido užimti pirmąsias vietas tarp geriausių biržos treiderių.

Tačiau nežiūrint į pripažintus taktinius ir psichologinius patarimus, kurie yra aprašyti šioje knygoje, visada verta atsiminti apie tragišką autoriaus likimą. Jo gyvenimo kelyje buvo begalė atvejų, kai Livermoras bankrutuodavo, ir galutiniame rezultate, eilinis kapitalo praradimas akcijų spekuliacijoje privedė jį prie savižudybės…

Bankrotas – tai tradicinė bet kurio biržos spekulianto pabaiga. Priežastis – prekybos ir vertybinių popierių rinkos trendų specifika. Akcijos biržoje yra paprastai perkamos, tačiau parduodant jas, jos skolinamos iš savo brokerio, ko pasekoje iš kliento yra imami kreditiniai procentai. Be to, klientas yra apribotas instrumentų sąrašu, iš kurio galima „šortinti„. Ar atiduos brokeris akcijas, kurios atneš jam nuostolius nuo pardavimų?

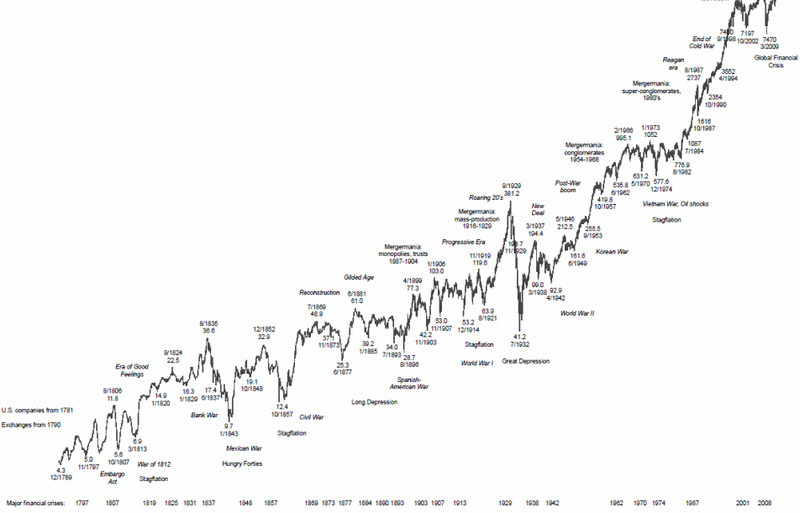

Kalbant apie trendą, tai kompanijų akcijos daugiau yra linkusios augti nei kristi. Tuo galima įsitikinti pačiam, atidarius indeksų grafiką. Atkreipkite dėmesį į seniausią indeksą Dow Jones, per 240 metų praėjusį daugybę krizių:

Todėl akivaizdu, kad spekuliatyviniai pardavimai neša nuostolius. Biržos brokeriai paprastai sako, kad Gralio principas, leidžiantis niekada neprarasti kapitalo, slypi strategijoje „Nupirk ir laikyk”. Treideris turi nuolat papildomai pirkti vertybinius popierius, taip didindamas investicijų sumas, kai rinkos atsiduria korekcijose.

Išverčiant tai į Money Management kalbą, kompanijos tiesiog banaliai kviečia vidurkinti akcijų pozicijas ir naudoti martingeilą. Patyrę Forex treideriai žino, kad abu šie metodai yra pavojingi ir nerekomenduojami treidinge, kadangi kiekviena trendo korekcija keliais kartais gali padidinti nuostolius po naujos investicijos, ir rezultate gali visiškai sudeginti sąskaitą. Bet tam, kad palenkti klientą prie šios taktikos, brokeriai rodo klientui gražų grafiką su aiškiu, augančiu biržos indekso trendu, atspindinčiu akcijų augimą ir pasakoja apie pasakiškus Warreno Buffetto turtus.

Brokerio kompaniją galima suprasti: akcijos atneša pačius didžiausius komisijų procentus, be maržos išmokų už sandorį, klientas kas mėnesį moka už paskolos sąskaitos vedimą bei už depozitoriumo paslaugas. Užsimanius išvesti pelną, iš balanso bus užlaikytas „mokestinis užstatas”, o sąskaitoje užblokuojama „nemažėjančio likučio” suma, kuria brokeris nemokamai naudosis iki mokestinio periodo pabaigos.

Tam, kad išsklaidyti mitą apie „pirkimų Gralio” strategiją, paimsime „sąlyginį investuotoją”, kuris prieš 10 metų būtų investavęs į akcijas, o būtent – į patį likvidžiausią indeksą S&P 500, sudarytą iš garsiausių amerikietiško verslo flagmanų kompanijų akcijų.

Grafike matome, kad vertybinių popierių pirkimas 2008 metais būtų nelabai nevykęs sprendimas – investuotojas butų patyręs nuostolių. Pirminė investicijų kaina būtų sugrįžusi tik po penkerių metų laukimo. Visą šį laikotarpį investuotojui būtų tekę gyventi viltimis, ir po penkių metų jis būtų uždirbęs tik tuo atveju, jeigu būtų pildęs kapitalą. Kitaip tariant, penkerių metų laukimas būtų investuotojo išbandymas nuostoliais, kadangi kapitalas periodiškai tirpo, o nuostoliai augo (nepamirškime komisijų ir pan.)

Dabar pažvelgime plačiau – dešimties metų investicijos – tai šeši fleto metai, kai investuotojas sėdėjo ir laukė naujų maksimumų, kad sąskaitos balansas vėl taptų teigiamas, tai yra 60% ilgalaikio periodo eigoje apie pelno nusiėmimą negalėjo būti ir kalbos.

Keista, bet atrodytų, kad toks ilgas laukimas turi atsipirkti pelningai: juk per 10 metų pelnas (bruto) sudarė 80%. Tačiau iš šių sumų reikia išskaičiuoti 20% infliaciją (FRS statistika) ir 30% už biržos sąskaitos aptarnavimą ir depozitoriumo paslaugas, taip pat mokesčius valstybei (GPM 15%). Grynasis pelnas per tokį ilgą periodą sudarytų tik 1,7% per metus.

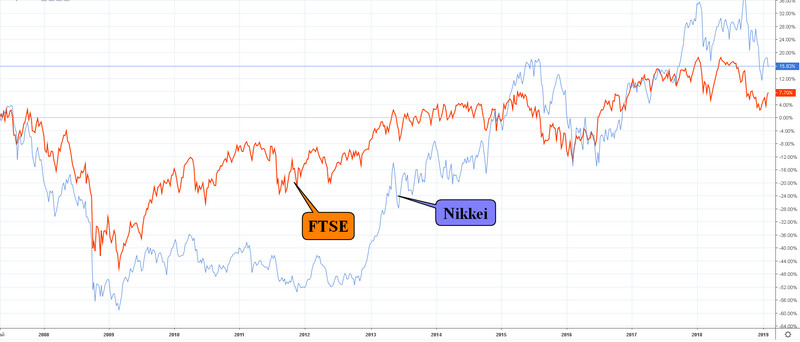

Pavyzdyje aukščiau mes aptarėme rezultatą su vienu iš pačių pelningiausių indeksu pasaulyje, o štai investicijos į Didžiosios Britanijos arba Japonijos akcijų rinkas būtų virtę nuostoliais, taip pat skaičiuojant infliaciją ir komisijas. Situacija besivystančiose šalyse būtų dar labiau apverktina.

Buffetto įrodymas

Kiekvienas naujokas, atėjęs į vertybinių popierių biržą, mano, kad sugebės joje uždirbti, tiesiog pirkdamas pačias naudingiausias ir greitai augančias akcijas. Dėka žiniasklaidos, kiekvienas iš mūsų girdi, kaip greitai kyla Tesla vertybiniai popieriai, gerą augimo kursą demonstruoja Facebook, nuolatiniame trende yra Visa arba Mastercard ir taip toliau.

Warrenas Buffettas išsklaidė šį mitą, viešai susilažinęs su kompanija Protégé Partners, kad bet kokie, jo oponentų pasirinkti penki hedž-fondai (Apribotos rizikos fondai) nesugebės per 10 metų parodyti didesnio pelningumo už indeksą S&P 500. 2017 metais, baigiantis terminui, varžovai pralaimėjo ir atidavė didžiajam investuotojui 1 milijoną dolerių. Oponentų pasirinkti „geriausi iš geriausių” penki fondai, per 10 metų sugebėjo uždirbti tik 22%, tuo tarpu, kai indeksas S&P 500 uždirbo 80%.

Išvada paprasta – niekas iš treiderių neuždirba akcijų rinkoje, jeigu iš pajamų sumų išskaičiuoti infliaciją ir išlaidas mokesčių ir komisijų išmokėjimui. Įrodyta pačio Warreno Buffetto, kuris vėl pasiruošęs lažintis su bet kuriuo norinčiu.

Bet kodėl gi Warrenas Buffettas buvo toks įsitikinęs savo pergale? Atsakymas paprastas – didysis investuotojas sugebėjo uždirbti 99% didžiulio kapitalo po savo 50-ties metų, sugaišdamas rinkos tyrimams 35 metus, tuo pačiu, vis tiek sudegindamas 80% kapitalo 2003 metais. Jis vienintelis realiai sėkmingas investuotojas planetoje, prekiaujantis akcijomis, o ne knygų rašytojas, parodęs super rezultatus per trumpą laikotarpį ir poto iškart užsiimdamas kitų treiderių mokymu ir seminarais.

Mitas apie žemą kreditinį petį ateities sandoriuose ir opcionuose

Su Ateities sandoriais (fjučeriais) treideriai taip pat praranda pinigus, kaip ir su Forex valiutomis. Kontraktai prekiaujami pagal bazinio aktyvo kursą – akcijos, indeksai, obligacijų kuponai, prekės (net valiutų poros) su apribotų kreditiniu pečiu, paprastai 10, 20, 30 kartų didinančiu pelną ir nuostolius. Iš vienos pusės – tai tikrai gerokai mažiau nei kreditinis petys Forex, kuris paprastai yra 1:100 arba 1:500, pas kai kuriuos brokerius siekia ir 1:2000. Tačiau tokia logika yra padiktuota aktyvo volatilumo, kuris 3-5 kartus viršija valiutų kurso kaitą.

Skirtingai nuo Forex, kur valiutos labai retai kada viršija dvigubą volatilumo impulsą, fjučeriuose, ir ypatingai, opcionuose, staigaus diapazono pasikeitimo rizika yra kur kas didesnė.

Atsiradus bet kokiai kainos panikai arba euforijai, įvyksta stop-prekyba, depozitas fjučeriuose būna blokuojamas ir treideris gali tik stebėti bazinio aktyvo kursą. Jeigu po biržos aikštelės atsidarymo atsiradęs gepas nesudegina sąskaitos, klientui vis tiek teks skubiai ieškoti papildomo kapitalo arba fiksuoti dalį pozicijų dėl netikėtai išaugusių maržos reikalavimų, kadangi birža staigiai užkels kreditinį petį.

Opcionai gali būti uždaryti dar ankčiau nei fjučeriai, kreditinio peties pasikeitimas šiuose kontraktuose dažnai įvyksta netikėtai. Tam, kad garantuotai apsaugoti save nuo rizikų, brokeriai išstato (neviešai) stop-out lygį 50%. Opcionų prekiautojas turi būti pasiruošęs netikėtiems dalinių kontraktų uždarymams ir beviltiškiems ginčams su kompanija dėl tokių veiksmų teisėtumo.

Mitas apie prekybos fjučeriais ir opcionais skaidrumą

Aukštas treiderių bankroto procentas prekyboje su fjučeriais verčia kompanijas galvoti apie kitus klientų pritraukimo būdus, jau nebežadant jiems „nepralošiančių Gralių”. Čia naujokams yra pasakojama apie prekybos skaidrumo procesą. Greitieji kontraktai prekiaujami biržoje, kur neva kiekvienas dalyvis „stiklinėje” stebi savo nuosavą atidėtą orderį ir mato jo įvykdymą „visų sandorių lentoje”.

Bet problema yra tame, kad prekybos skaidrumas – tai aiški priežastis manipuliacijoms: birža atvirai nutekina informaciją apie atidėtų orderių lygius ir paraiškų dydžius specialiai pasamdytoms kompanijoms – market-meikeriams. Treideriai jau seniai jiems davė taiklų pavadinimą – „lėlių valdovai”.

Jų darbo specifika yra tokia, kad jie ne tik mato informaciją apie „rinkos žemėlapį”, bet ir valdo didžiulius finansinius resursus, gautus iš daugybės stambių ir smulkių klientų.

Taip pat klientui yra pasakojama apie finansinę priežiūrą valstybės lygmeniu, bet neatskleidžiant jokios informacijos apie dešimtmečiais trunkančią beprasmišką valdžios kovą su brokerių karteliniais susitarimais, kuriuos sudėtinga įrodyti ir pasiekti bylinėjimąsi teismuose. Ir net jeigu tai pavyksta – byla vis tiek baigiasi simboline bauda, kuri jokiu būdu nėra lygiavertė su gautu uždarbiu nuo manipuliacijų.

Prekiaujantis fjučeriais naujokas arba profesionalas pakliūna į market-meikeirių konvejerį – didžiulę „virtuvę”, kur brokeriai organizuotai naudoja prieš klientus sekančias strategijas:

- Lentos „išdažymas” – daugybė sandorių mažais lotais, kad sukurti aktyvumo iliuziją su instrumentu, viliojant skalpingo mėgėjus, dirbtinai sukuriant trendą instrumente.

- „Vaiduokliai stiklinėje” arba „perpylimai” – fiktyvūs atidėti arba realūs „sutartiniai” sandoriai, kurių tikslas sustabdyti nepageidaujamą trendą, taip „išgąsdinant” pardavėjus arba pirkėjus, kurie patikės kontr-sandorių realumu arba priešingai paklausai, fiksuos savo pelną ir išeis iš rinkos;

- Gepas – grafike atsiradusio kainos protrūkio formavimas, taip didinant arba mažinant instrumento pasiūlymo paklausą, staigiai pakeičiant fjučerio kainą už vieną tiką;

- „Stiklinės surinkimas” – išankstinis apskaičiavimas ir staigus sandorių išmetimas už pačią didžiausią rinkos kainą, viršijančią pagal apimtis visus artimiausius atidėtus orderius stiklinėje. Impulsas privilioja Pirkėjus arba Pardavėjus, dirbančius pagal „pramušimo strategijas„, bet jie tampa aukomis dėl iš anksto suplanuoto „stiklinės išmetimo” į priešingą pusę;

- Manipuliacijos su fjučerio kainos atidarymu – orderių išdėstymas premarkete (aktyviausi instrumentai iki rinkos atidarymo) su padidintomis apimtimis, tam, kad atsidarant rinkai užfiksuoti pirmo sandorio kainą specialiame lygyje;

- Korneris – (ang. Corner the market) susitarimas su partneriais dėl bazinio aktyvo dominuojančių apimčių perleidimo, kad būtų galima manipuliuoti fjučerių kaina;

- Suspaudimas – atvirkštinė aukščiau aprašyta operacija – fjučerinės pozicijos rinkimas, kai trūksta bazinio aktyvo, kad patenkinti klientų paklausą trumpajai pozicijai (pasiskolinti akcijų pardavimui);

- Kontroliuojamas fletas – prekyba aktyvu tam tikruose kainos rėmuose prieš fjučerių arba opcionų ekspiraciją, tam, kad sulaikyti būtiną lygį kontraktų įvykdymui;

- Dirbtinė bekvordacija (ang. Backwardation — „vėlavimas”) arba Kontango (atvirkštinis procesas) – kai market-meikeriai medžioja arbitražo treiderius, prekiaujančius be stopų, parduodami ir tuo pačiu metu pirkdami to pačio aktyvo fjučerius, bet su skirtingais įvykdymo laikais. Strategija laikoma be rizikos, kadangi kainos skirtumas kontrakto veikimo pradžioje išsilygina ekspiracijos momentu;”

Skirtingai nuo fjučerių ir opcionų rinkos, kur viskas dažnai vyksta vienoje aikštelėje, Forex rinka yra visiškai decentralizuota ir valiutų kursai formuojami informacijos fiksavimo keliu su realiais sandoriais iš daugybės stambių bankų.

Mitas, kad fjučerių ir opcionų rinka nėra „virtuvė”

Klientai yra įtikinėjami, kad, skirtingai nuo Forex rinkos, tarp brokerių nėra taip vadinamos „virtuvės”, kai visa prekyba neišvedama į tarpbankinę prekybą, o yra organizuojama kompanijos viduje („ant popieriaus”), o vertybinių popierių birža neva gina aktyvus nuo bet kokių manipuliacijų, nes yra reguliuojama valstybinio Reguliatoriaus. Todėl trendai ten neva logiškai pasiduoda fundamentalioms naujienoms ir techninei analizei, yra valdomi logiška pasiūla ir paklausa.

Tai iš tikrųjų yra tiesa – brokeris negali organizuoti „virtuvės” savo jėgomis, ko negalima pasakyti apie pačią biržą. Nacionalinės prekybos aikštelės stengiasi pasiūlyti treideriams didelį prekybos instrumentų sąrašą, pateikdami tarptautinių prekybos centrų kursų duomenis, įskaitant ir Forex kotiruotes.

Bet mažai kas atkreipia dėmesį, kad pagal Susitarimą birža turi, bet neprivalo laikytis šių kursų atitikimo. Ką tai reiškia praktikoje? Treideris biržoje, prekiaujantis naftos, metalų arba valiutos fjučeriais, gali gauti netikėtą kelių procentų kurso šuolį, skirtingą nuo pasaulinių reikšmių.

Forex praktikoje toks reiškinys vadinamas „spaikas„, ir savo reputaciją saugantis brokeris 99% atveju grąžins nukentėjusiam klientui pinigus. Biržos atveju – tai vadinama „rinka”, ir nuostolių nuo skirtumo niekas negrąžins.

Nesena tokio elgesio iliustracija buvo su Brent naftos prekyba, 2018 metų gruodžio 25 dieną. Viena Europos aikštelė, pasinaudodama tuo, kad JAV biržos trumpam uždarė prekybą, staigiai nuleido naftos kursą 11% per 40 minučių prekybos pertrauką. Dėka biržos „barjerų” mechanizmų, kuriuos aprašėme aukščiau, daugelis pozicijų buvo uždarytos dėl margin call arba stop-out.

Tai toli gražu ne pirmas kainos skirtumo pavyzdys, kai biržos instrumentų kainos santykyje su pasaulinėmis „pabėgdavo” su EURUSD fjučeriais, Paladijaus ir aukso kontraktais. Visose istorijose aiškindavosi šalių centriniai bankai, kurie nepastebėjo pažeidimų arba kainos manipuliacijos faktų.

Pabaigai

Prekyba be kreditinio peties vertybinių popierių biržoje nesumažina rizikų. Bet koks spekuliacinis bandymas (pirkimas ir pardavimas) galutiniame rezultate veda prie nuostolių, jeigu nėra didelio kapitalo ir laiko pakankamai ilgai išlaikyti pozicijas, kad uždirbti pelną ir pateisinti komisijas.

Strategija „Pirk ir laikyk”, taip pat bandymai patikėti kapitalą profesionalams, pelną atneš tik hedž-fondų valdytojams, kurie iškart paims komisinius už finansų valdymą. Investuotojas garantuotai liks tuščiomis kišenėmis eilinės ekonominės krizės metu, kurios periodiškai įvyksta kas 5-10 metų per trijų šimtų metų biržų egzistavimo laikotarpį.

Prekyba fjučeriais ir opcionais biržoje praktiškai nesiskiria nuo Forex rinkos, jeigu brokeris parinktas teisingai – treideris bus apsaugotas nuo market-meikerių šeimininkavimo ir rizikos, kad aktyvo kursai šokinės dėl tokių biržų nelikvidumo.

Pagarbiai, Mykolas Kuzminskis

Treidinga lygini su investavimu? Nu idomu idomu… Pabandyk i valiuta investuot.