Kriptovaliutų prekyboje neribotos trukmės ateities sandoriai (perpetual futures) jau seniai tapo viena pagrindinių spekuliacinės prekybos priemonių. Skirtingai nuo klasikinių ateities sandorių, kurie turi nustatytą galiojimo pabaigos datą, vadinamieji „amžini“ ateities sandoriai leidžia išlaikyti poziciją tiek, kiek norima – dienas, savaites ar net mėnesius.

Kad tokio kontrakto kaina pernelyg nenutoltų nuo bazinio aktyvo (BTC, ETH, SOL ir kt.) spot rinkos kainos, kriptovaliutų biržos naudoja specialų mechanizmą – finansavimo normą (funding rate) – toliau straipsnyje vartosime – fundingas.

Šis mechanizmas užtikrina, kad perp sandorių kaina ilgainiui konverguotų su spot rinka. Be to, finansavimo normos pokyčiai leidžia įvertinti rinkos dalyvių sentimentą – ar dauguma prekiautojų yra linkę užimti ilgas, ar trumpas pozicijas.

Toliau straipsnyje aptarsime, kas yra fundingas, kaip apskaičiuojama finansavimo norma ir kaip šį rodiklį galima panaudoti priimant prekybos sprendimus.

Kas yra fundingas paprastais žodžiais

Amžinųjų ateities sandorių idėją pirmą kartą praktiškai įgyvendino BitMEX birža 2016 m. gegužę, pristatydama XBTUSD kontraktą. Vietoj galiojimo pabaigos datos buvo įvestas specialus mechanizmas – finansavimo norma (funding rate). Vėliau šį modelį perėmė visos didžiosios kriptovaliutų prekybos platformos, tokios kaip Binance, Bybit, OKX, Deribit, dYdX ir Hyperliquid.

Amžinųjų ateities sandorių idėją pirmą kartą praktiškai įgyvendino BitMEX birža 2016 m. gegužę, pristatydama XBTUSD kontraktą. Vietoj galiojimo pabaigos datos buvo įvestas specialus mechanizmas – finansavimo norma (funding rate). Vėliau šį modelį perėmė visos didžiosios kriptovaliutų prekybos platformos, tokios kaip Binance, Bybit, OKX, Deribit, dYdX ir Hyperliquid.

Remiantis Coinglass duomenimis, 2026 m. pradžioje amžinųjų ateities sandorių dienos apyvarta kriptovaliutų rinkoje viršija 100–200 mlrd. JAV dolerių, o atviras susidomėjimas (open interest) vien BTC kontraktuose dažnai viršija 30 mlrd. JAV dolerių.

Fundingas – tai periodiniai mokėjimai tarp ilgųjų (long) ir trumpųjų (short) pozicijų turėtojų. Svarbu suprasti, kad tai nėra biržos komisiniai: lėšos perduodamos tiesiogiai iš vienos prekiautojų grupės kitai. Pagrindinis mechanizmo tikslas – užtikrinti, kad perp kontraktų kaina ilgainiui išliktų kuo arčiau bazinio turto spot kainos.

Be tokio mechanizmo neribotos trukmės ateities sandorių kaina galėtų ilgą laiką išlikti su didele premija arba diskontu spot rinkos atžvilgiu. Fundingas iš esmės kompensuoja šį disbalansą, sukurdamas ekonominį stimulą atidaryti priešingas pozicijas ir taip „traukti“ kainą link spot rinkos.

Jei ateities sandoriai prekiaujami su premija spot kainos atžvilgiu (pozityvus fundingas), ilgųjų pozicijų turėtojai moka trumpųjų pozicijų turėtojams. Jei ateities sandoriai prekiaujami su diskontu (neigiamas fundingas), mokėjimų kryptis apsiverčia – short pozicijos moka long pozicijoms. Tokiu būdu rinka skatinama natūraliai grįžti prie pusiausvyros.

Fundingo mokėjimai vyksta reguliariai – daugumoje kriptovaliutų biržų kas 8 valandas (00:00, 08:00 ir 16:00 UTC). Kai kurios decentralizuotos biržos bei tam tikrais didelio volatilumo laikotarpiais tokios platformos kaip Bybit gali taikyti trumpesnius intervalus, pavyzdžiui, kas 1–4 valandas.

Pagrindiniai fundingo mechanizmo tikslai:

- užtikrinti, kad ateities sandorių kaina pernelyg nenutoltų nuo spot rinkos;

- skatinti prekiautojus atidaryti pozicijas, kurios padėtų sugrąžinti kainą į pusiausvyrą;

- atspindėti rinkos nuotaikas pagal long ir short pozicijų disbalansą.

Kas daro įtaką fundingui

Finansavimo normos dydį lemia keli pagrindiniai veiksniai:

- Rinkos volatilumas. Staigūs kainos svyravimai gali padidinti skirtumą tarp ateities sandorio ir spot kainos. Kuo didesnis šis nukrypimas, tuo stipresnis gali tapti fundingas.

- Pozicijų disbalansas. Jei rinkoje dominuoja ilgosios pozicijos, fundingas paprastai tampa teigiamas ir long pozicijos moka short. Jei dauguma prekiautojų atidaro short pozicijas, fundingas gali tapti neigiamas.

- Rinkos sentimentas. Euforijos laikotarpiais prekiautojai linkę agresyviai atidarinėti long pozicijas, todėl fundingas kyla. Panikos ar stipraus kritimo metu situacija dažnai apsiverčia.

- Likvidumas. Mažesnis likvidumas reiškia didesnius kainų nukrypimus tarp perp ir spot rinkų, o tai gali didinti fundingo svyravimus.

- Makro ir kripto įvykiai. Reguliavimo naujienos, ETF sprendimai, halvingai ar dideli likvidacijų bangų periodai gali staigiai pakeisti rinkos pozicijų balansą ir fundingą.

- Likvidacijų grandinės (liquidation cascades). Per stiprius judėjimus jos labai greitai pakeičia fundingą iš vienos pusės į kitą.

Fundingo apskaičiavimas

Fundingo apskaičiavimas

Treideriui svarbu suprasti ne tiek matematinę formulę, pagal kurią apskaičiuojama pati finansavimo norma (tai nustato birža), kiek tai, kiek jis pats sumokės arba gaus.

Skaičiavimas yra labai paprastas:

Fundingo mokėjimas = pozicijos vertė × finansavimo norma

Pozicijos vertė – tai kontrakto nominali vertė doleriais skaičiavimo momentu (ne įnešta marža).

Mokėjimai taikomi tik tiems treideriams, kurie fundingo momento metu turi atvirą poziciją. Jei pozicija uždaroma, pavyzdžiui, sekundę prieš finansavimo laiką, mokėjimas nebus atliekamas.

Svarbu: birža čia veikia tik kaip tarpininkė. Ji nesurenka fundingo kaip komisinio mokesčio – lėšos perduodamos tiesiogiai tarp long ir short pozicijų turėtojų.

Fundingo interpretacija

- Teigiamas fundingas (> 0)

Perp kaina yra aukštesnė už spot kainą. Tokiu atveju long pozicijos moka short pozicijoms. Tai dažniausiai nutinka rinkos euforijos laikotarpiu, kai dauguma treiderių agresyviai atidarinėja ilgas pozicijas su svertu. Didelis teigiamas fundingas (pvz., 0,03–0,1 % už periodą) dažnai laikomas rinkos perkaitimo požymiu, nes long pozicijų turėtojai faktiškai „permoka“ už pozicijos laikymą.

- Neigiamas fundingas (< 0)

Perp kaina yra žemesnė už spot kainą. Tokiu atveju short pozicijos moka long pozicijoms. Tai dažniausiai pasitaiko stiprių kritimų arba panikos laikotarpiais, kai rinkoje dominuoja short pozicijos. - Neutralus fundingas (apie 0 arba ±0,01 %)

Tai reiškia, kad long ir short pozicijų balansas rinkoje yra santykinai subalansuotas, o perp kaina yra arti spot rinkos.

Pavyzdžiai, kaip apskaičiuojamas fundingas long ir short pozicijoms

Pažvelkime į paprastus pavyzdžius, kad pamatytume, kaip svertas veikia absoliučią fundingo mokėjimo sumą.

Pavyzdys 1: teigiamas fundingas (moka long)

Sąlygos:

Atidarėte LONG poziciją su SOL. Finansavimo norma yra +0,05 %.

Situacija A (be sverto)

Turite 10 000 USDT ir atidarote poziciją būtent už šią sumą.

Apskaičiavimas:

10 000 × 0,05 % = 5 USDT

Rezultatas:

Sumokėsite 5 USDT trumpųjų pozicijų turėtojams.

Situacija B (su 10× svertu)

Turite 10 000 USDT, bet naudojate 10× svertą ir atidarote poziciją už 100 000 USDT.

Apskaičiavimas:

100 000 × 0,05 % = 50 USDT

Rezultatas:

Nors jūsų užstatas yra tik 10 000 USDT, fundingas skaičiuojamas nuo visos pozicijos nominalios vertės (100 000 USDT). Todėl sumokėsite 50 USDT.

Šis pavyzdys gerai parodo, kad didelis svertas gali smarkiai padidinti fundingo išlaidas.

Pavyzdys 2: neigiamas fundingas (moka short)

Sąlygos:

Atidarėte SHORT poziciją su ETH. Finansavimo norma yra –0,1 %.

Situacija:

Jūsų trumposios pozicijos vertė yra 50 000 USDT.

Apskaičiavimas:

50 000 × 0,1 % = 50 USDT

Kadangi fundingas yra neigiamas, trumpųjų pozicijų turėtojai moka ilgosioms pozicijoms.

Rezultatas:

Iš jūsų sąskaitos bus nurašyta 50 USDT, kurie bus pervesti long pozicijų turėtojams.

Jei finansavimo norma būtų teigiama, short pozicijos šiuos 50 USDT gautų.

Svarbu:

Fundingo mokėjimai nuskaičiuojami iš jūsų prekybos sąskaitos balanso. Jei fundingas ilgą laiką nepalankus jūsų pozicijai, tai mažina turimą maržą ir didina likvidacijos riziką.

Fundingas kaip rinkos nuotaikų indikatorius

Fundingas gali būti naudingas indikatorius vertinant rinkos sentimentą. Ekstremalios fundingo reikšmės dažnai rodo, kad rinkoje susiformavo ryškus disbalansas tarp long ir short pozicijų.

Kai fundingas tampa labai teigiamas (pavyzdžiui, > +0,1 % už periodą daugumai didelės kapitalizacijos kriptovaliutų), tai paprastai reiškia, kad rinkoje dominuoja ilgosios pozicijos su svertu. Tokiose situacijose rinka gali būti perkaitusi, nes didelė dalis dalyvių jau yra „vienoje pusėje“.

Jei naujų pirkėjų srautas išsenka, aukšta pozicijų išlaikymo kaina pradeda spausti long pozicijų turėtojus. Dalis jų uždaro pozicijas, o tai gali sukelti korekciją arba net long squeeze – situaciją, kai krentanti kaina priverčia masiškai likviduoti ilgąsias pozicijas.

Priešinga situacija susidaro esant stipriai neigiamam fundingui (pvz., < –0,1 %). Tai rodo, kad rinkoje dominuoja short pozicijos ir vyrauja pesimistinės nuotaikos. Tokiose sąlygose net nedidelis kainos kilimas gali priversti short pozicijų turėtojus uždaryti sandorius, sukeldamas short squeeze ir spartesnį kainos šuolį aukštyn.

Todėl ekstremalios fundingo reikšmės dažnai naudojamos kaip papildomas indikatorius vertinant galimą rinkos perkaitimą ar perpardavimą, nors vien tik fundingas savaime negarantuoja trendo pasikeitimo.

Analizė kartu su atviru susidomėjimu (Open Interest)

Patyrę treideriai retai analizuoja fundingą izoliuotai. Daug daugiau informacijos suteikia jo vertinimas kartu su atviru susidomėjimu (OI – Open Interest), kuris parodo bendrą rinkoje atidarytų ateities sandorių vertę.

Šių dviejų indikatorių kombinacija leidžia geriau suprasti, ar rinkoje atsiranda naujų pozicijų, ar vyksta jų uždarymas.

- Kainos augimas + OI augimas + didelis teigiamas fundingas

Tai rodo, kad rinka kyla kartu su didėjančiu svertinių long pozicijų skaičiumi. Tokia situacija dažnai reiškia perkaitimą: judėjimą į viršų palaiko skolintos lėšos, todėl padidėja staigios korekcijos arba long squeeze rizika. - Kainos kritimas + OI augimas + didelis neigiamas fundingas

Meškos aktyviai didina trumpąsias pozicijas. Jei kaina nustoja kristi arba pradeda kilti, didelis short pozicijų kiekis gali tapti kuro šaltiniu short squeeze, kai short pozicijos priverstinai uždaromos. - Kainos kritimas + OI kritimas + neigiamas fundingas

Tokiu atveju rinkoje dažnai vyksta pozicijų uždarymas ir likvidacijos. Tai gali rodyti kapituliacijos fazę, kai iš rinkos pasitraukia daug svertinių pozicijų ir sumažėja bendras OI. Po tokių periodų kartais susiformuoja laikini dugnai, tačiau vien šio signalo nepakanka galutinei išvadai apie trendo pasikeitimą. - Kainos augimas + OI kritimas

Tai reiškia, kad judėjimą aukštyn sukelia short pozicijų uždarymas, o ne naujų long pozicijų atidarymas. Tokie judėjimai dažnai būna trumpalaikiai.

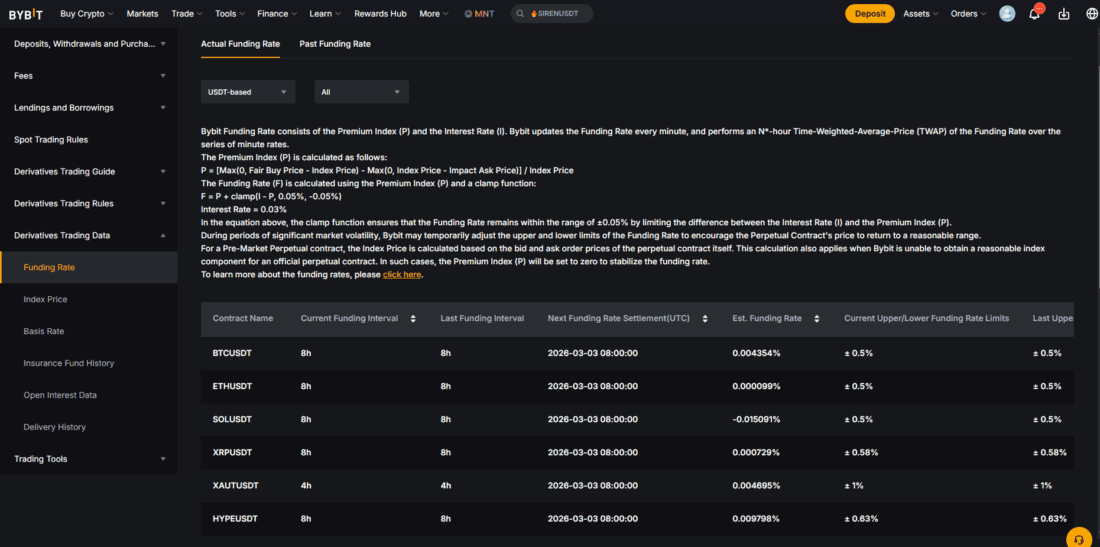

Bybit fundingo apskaičiavimo formulė

Bybit naudoja vieną iš labiausiai subalansuotų ir skaidriausių finansavimo modelių tarp visų kriptovaliutų biržų. Bybit finansavimo formulė yra beveik identiška Binance formulei, tačiau su griežtesniais apribojimais ir dinamiškai kintančiais volatilumo intervalais.

Aktualią finansavimo normą galite pamatyti puslapyje, kurį rasite aukščiau pateiktoje nuorodoje.

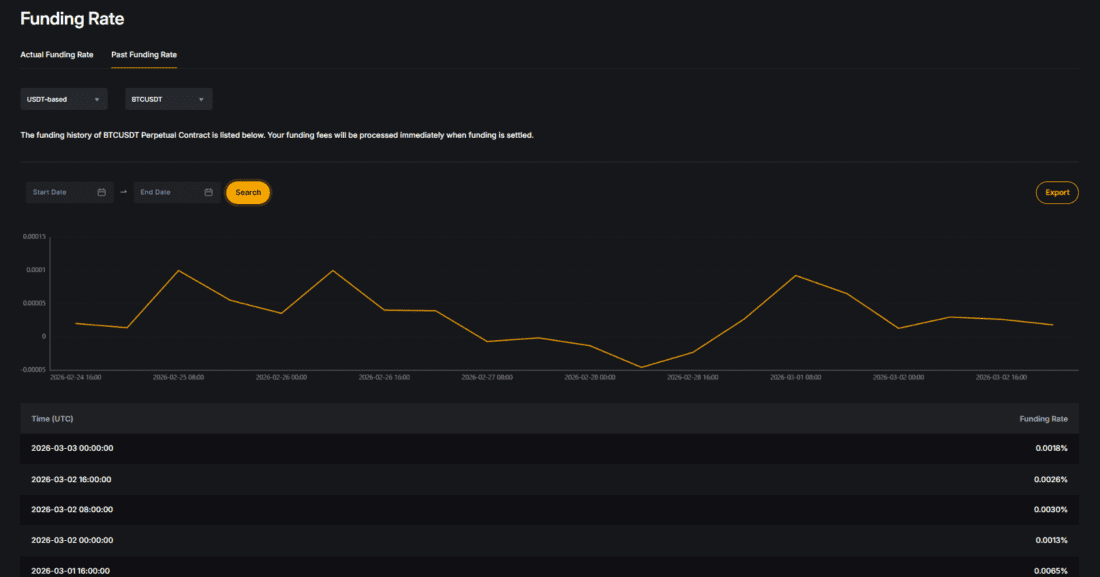

Be to, čia taip pat galima peržiūrėti finansavimo palūkanų istoriją grafinėje ir lentelės formoje. Finansavimo vertės duomenis galima eksportuoti į Excel tolesniam apdorojimui.

1. Pagrindinė formulė Funding Rate (F)

F = clamp [ P̄ + clamp(I − P̄, −0,05 %, +0,05 %), Upper Limit, Lower Limit ]

Kur:

- F – finansavimo norma (Funding Rate)

- P̄ – vidutinis premijos indeksas per finansavimo laikotarpį

- I – palūkanų norma

- clamp(x, a, b) – funkcija, ribojanti reikšmę intervale [a, b]

- Upper / Lower Limit – dinaminės finansavimo ribos

Ši formulė skaičiuojama kas minutę, o galutinė finansavimo norma fiksuojama atsiskaitymo momentu (funding timestamp).

2. Interest Rate (I) — fiksuota dalis

Palūkanų komponentas yra fiksuota formulės dalis.

I = 0,03 % / (24 / finansavimo intervalas valandomis)

Esant standartiniam 8 valandų finansavimo intervalui:

I = 0,01 % per laikotarpį

Daugumai USDT kontraktų (BTCUSDT, ETHUSDT ir kt.) naudojama bazinė norma 0,03 % per parą.

Kai kurioms poroms (pvz., USDCUSDT) palūkanų norma gali būti 0 %.

Tam tikrais atvejais USDT poroms gali būti taikoma ir 0,06 % per parą (0,02 % kas 8 val.), todėl konkrečią reikšmę visada verta patikrinti kontrakto puslapyje.

3. Premium Index (P) – rinkos premija/diskontas

Premijos indeksas parodo, kiek stipriai perp kontraktas prekiaujamas aukščiau arba žemiau spot kainos.

Formulė:

P = [Max(0, Impact Bid Price − Index Price) − Max(0, Index Price − Impact Ask Price)] / Index Price

Komponentai:

- Index Price – spot indeksas, apskaičiuotas iš kelių biržų kainų (pvz., Binance, Coinbase, Kraken ir kt.).

- Impact Bid Price – vidutinė didelio pirkimo pavedimo vykdymo kaina.

- Impact Ask Price – analogiška pardavimo pavedimo kaina.

Šie rodikliai apskaičiuojami naudojant Impact Margin Notional (IMN) – fiksuotą nominalią vertę USDT, kuri priklauso nuo konkretaus kontrakto (pvz., 30 000 USDT BTCUSDT porai).

Tai leidžia formulei atsižvelgti į order book likvidumą.

4. Average Premium Index (P̄) – svertinis vidurkis (TWAP su didėjančiais svoriais)

Bybit naudoja time-weighted average price (TWAP) metodą su didėjančiais svoriais.

8 valandų intervalui (480 minučių):

P̄ = (P₁×1 + P₂×2 + … + P₄₈₀×480) / (1 + 2 + … + 480)

Čia:

-

P₁ – pirmos minutės reikšmė

-

P₄₈₀ – paskutinės minutės reikšmė

Svorių suma:

480 × 481 / 2 = 115 440

Tai reiškia, kad paskutinės minutės prieš fundingą turi didžiausią įtaką galutinei normai.

5. Finansavimo ribos (clamp)

Formulėje naudojami du ribojimo mechanizmai.

Vidinis clamp

clamp(I − P̄, −0,05 %, +0,05 %)

Jei skirtumas tarp palūkanų normos ir premijos indekso yra mažesnis nei 0,05 %, jis paliekamas nepakitęs. Jei didesnis – apribojamas iki ±0,05 %.

Išorinis clamp

Upper Limit = min((IMR − MMR) × 0,75 , MMR)

Lower Limit = −Upper Limit

Kur:

- IMR – Initial Margin Rate

- MMR – Maintenance Margin Rate

Koeficientas 0,75 gali būti laikinai keičiamas (nuo 0,5 iki 1,0) esant dideliam spot ir futures kainų skirtumui.

Fundingo ribų pavyzdžiai

2026 m. kovo 2 d. finansavimo ribos buvo:

BTCUSDT – ±0,5 %

ETHUSDT – ±0,5 %

SOLUSDT – ±0,5 %

DOGEUSDT – ±0,58 %

BNBUSDT – ±1 %

6. Funding sumos apskaičiavimas Bybit

Funding Fee = pozicijos vertė × finansavimo norma

Teigiamas F → ilgosios pozicijos moka trumposioms. Neigiamas F → trumposios pozicijos moka ilgosioms

Pozicijos vertė priklauso nuo kontrakto tipo:

| Kontrakto tipas | Formulė, Position Value | Pavyzdys (pozicija 10 BTC, Mark Price 95 000) | Fee, kai F = +0,01 % |

| USDT Perpetual | Kontraktų skaičius × Mark Price (USDT) | 10 × 95 000 = 950 000 USDT 95 USDT | 95 USDT |

| Inverse (BTCUSD) | Qty kontraktų ÷ Mark Price (BTC) | 10 000 kontraktų ÷ 95 000 ≈ 0,1053 BTC | 0,00001053 BTC |

| USDC Perpetual | Qty × Mark Price (USDC) | 10 × 95 000 = 950 000 USDC | 95 USDC |

Leverage (kreditinis petys) neturi įtakos funding dydžiui – jis visada skaičiuojamas nuo visos pozicijos nominalios vertės.

Fundingo naudojimas prekybos strategijose

Fundingas 2026 metais yra vienas iš naudingiausių indikatorių vertinant kriptovaliutų rinkos sentimentą. Jis leidžia suprasti, kurioje pusėje šiuo metu yra dauguma svertinių pozicijų – long ar short.

Praktikoje fundingas dažniausiai naudojamas kaip papildomas indikatorius, o ne savarankiškas prekybos signalas. Jo analizė tampa ypač naudinga derinant su kainos struktūra, atviru susidomėjimu (Open Interest) ir likvidacijų duomenimis.

Šis indikatorius dažnai geriau veikia vidutinės kapitalizacijos altkoinų rinkose, kur sentimentas gali keistis greičiau. Tuo tarpu didžiausių kriptovaliutų, tokių kaip BTC ar ETH, rinkoje aukštas fundingas kartais gali išlikti ilgą laiką stipraus trendo metu.

Galimi prekybos signalai:

Signalas pardavimui (short)

Jei finansavimo norma tampa aiškiai teigiama (pavyzdžiui, > 0,01–0,03 % per 8 valandas, priklausomai nuo aktyvo), tai gali rodyti, kad rinkoje susiformavo didelis long pozicijų disbalansas. Jei tuo pačiu metu kaina pradeda lėtėti arba formuoja silpnėjimo požymius, padidėja korekcijos arba long squeeze tikimybė.

Tokiose situacijose dalis treiderių pradeda ieškoti galimybių atidaryti trumpąsias pozicijas.

Signalas pirkimui (long)

Ilgesnis neigiamo fundingo laikotarpis (pvz., < –0,01 % per 8 valandas) dažnai rodo, kad rinkoje dominuoja short pozicijos. Jei kaina stabilizuojasi arba pradeda formuoti dugną, tai gali būti ženklas, kad didelis short pozicijų kiekis gali tapti potencialaus short squeeze šaltiniu.

Tokiu atveju net nedidelis kainos kilimas gali priversti short pozicijų turėtojus uždaryti sandorius, sustiprindamas judėjimą aukštyn.

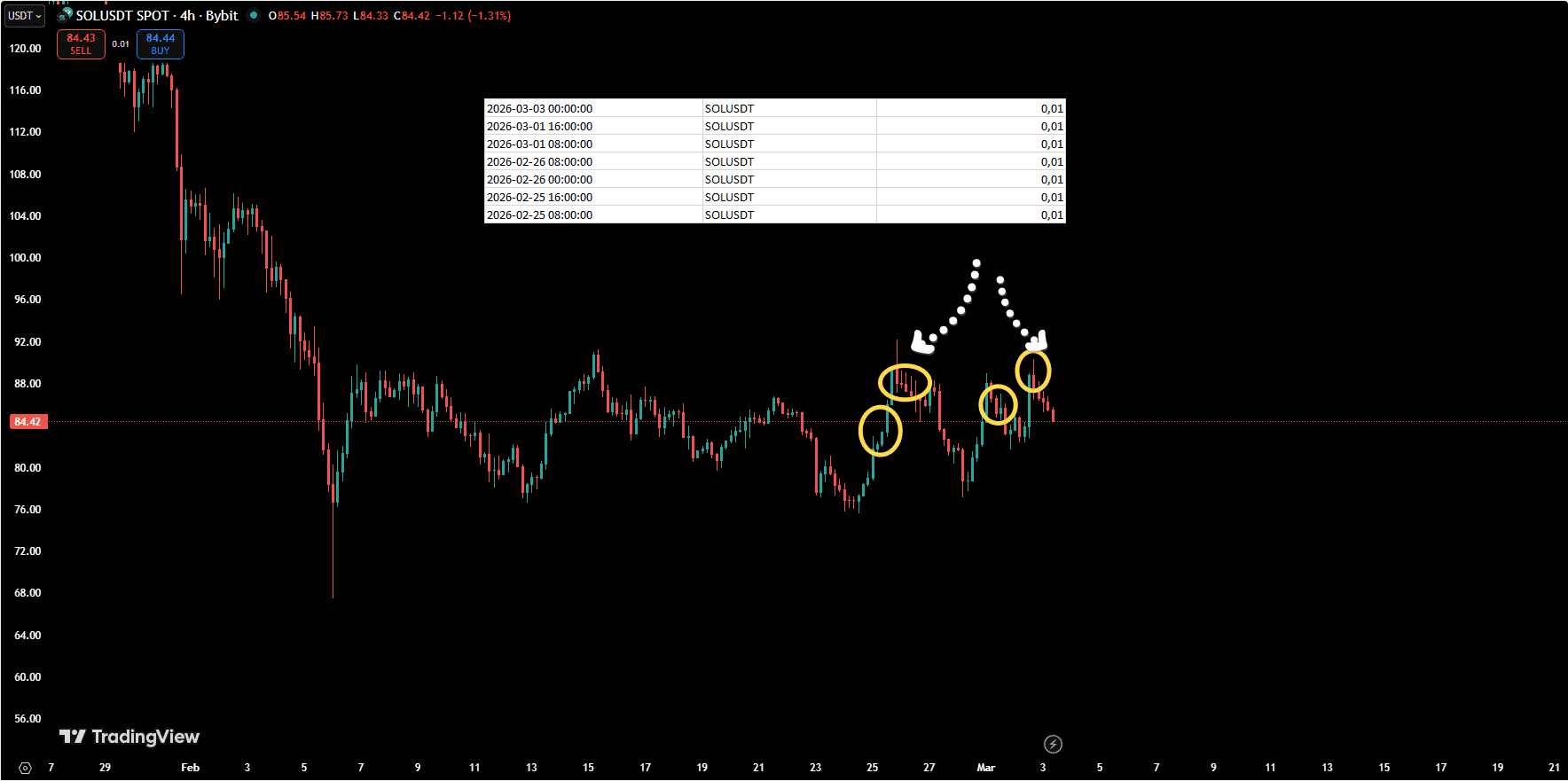

Žemiau pateiktame paveikslėlyje matyti SOL fundingo vertė 0,01 balanso ekstremume.

Ekstremalios vertės (daugiau nei +0,1 % arba mažiau nei –0,1 % per 8 valandų laikotarpį) dažnai būna prieš korekcijos pabaigą impulso fazėje.

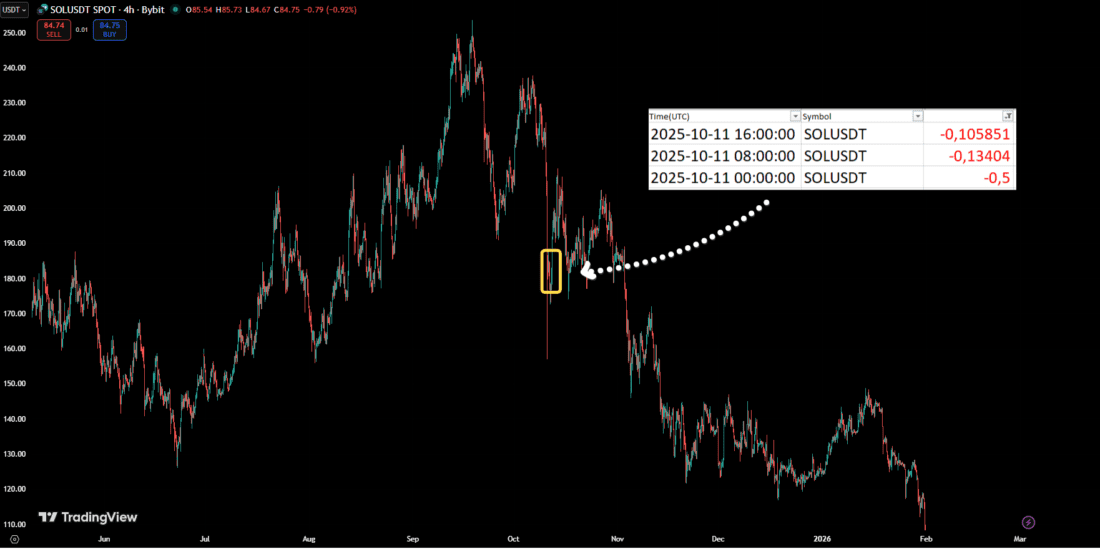

Toliau pateiktame pavyzdyje ekstremalios fundingo vertės pažymėtos trumpalaikės korekcijos pabaigoje: fundingas 0,13 % prieš 25 % kritimą.

Impulso fazėje ekstremalios fundingo vertės rodo laikiną sustojimą, bet ne tendencijos pasikeitimą.

Toliau pateiktame pavyzdyje minimaliose vertėse pažymėtos maksimalios neigiamos fundingo vertės, po kurių ši vieta tam tikrą laiką tampa palaikymu.

Taip pat verta paminėti, kad ekstremalūs fundingai impulsų fazėje gali vykti kainos pramušimo metu.

Toliau pateiktame pavyzdyje fundingas yra ekstremaliai neigiamas kainos pramušimo žemyn metu.

Todėl fundingo analizė turi būti atliekama kartu su kitomis analizės rūšimis.

Vietoj išvadų

Svarbu prisiminti, kad fundingo mokestis imamas iš prieinamo balanso, o ne iš pozicijos maržos. Jei balanso lėšų nepakanka fundingui apmokėti, birža gali priverstinai uždaryti poziciją.

Esant dideliam svertui (×50–×100), net ir nedidelė 0,001 % norma virsta didelėmis kasdienėmis išlaidomis/pajamomis: jei jūsų lėšos yra 1000 $, 900 $ kaip užstatas su svertu ×100, tai šiuo atveju dienos pabaigoje iš laisvų 100 $ bus nurašyta 90 $.