Max Pain, arba „maksimalus skausmas“ – tai koncepcija, padedanti suprasti, ties kokiu kainos lygiu pasibaigus ekspiracijos terminui bendra išmoka opcionų turėtojams bus mažiausia, o tai reiškia, kad opcionų pirkėjų nuostoliai bus didžiausi, o opcionų pardavėjų rezultatas – palankiausias.

Paprastai tariant, Max Pain – tai kainos lygis, ties kuriuo bendra piniginė išmoka opcionų pirkėjams yra mažiausia. Dažnai tokiu atveju didelė dalis opcionų baigiasi be vertės arba su minimalia vidine verte, o tai yra maksimaliai nepalanku opcionų pirkėjams.

Max Pain koncepcija – viena iš įdomiausių ir prieštaringiausių idėjų opcionų rinkose. Naujokui, kuris tik pradeda suprasti call ir put opcionus, Max Pain supratimas gali tapti raktu į paslėptų scenarijų iššifravimą, kasdien vykstančių rinkoje.

Apie Max Pain labai daug diskutuojama įvairiuose užsienio treiderių forumuose. Galima net kalbėti apie tam tikrą Max Pain sektą, kurios pasekėjai tiki visagaliu ir piktu rinkos formuotoju (merket-meikeriu) ir mano, kad Max Pain koncepcija yra beveik Šventasis Gralis, suteikiantis galimybę pagauti judėjimą Max Pain link.

O rinkos formuotojas nėra nei piktas, nei visagalis. Jis tiesiog atlieka savo funkciją, kartais pasinaudodamas rinkos situacija ir likvidumo disbalansu, kartais – ne. Ir taip, rinkos formuotojai taip pat dažnai praranda pinigus, jei kas nors vyksta ne taip. Bet tai jau kita istorija.

Šiame straipsnyje pakalbėsime apie Max Pain koncepciją ir jos taikymo ypatumus analizėje bei prekyboje.

Kas yra „Max Pain“ paprastais žodžiais

Max Pain (maksimalus skausmas) – tai teorija, pagal kurią egzistuoja tokia pagrindinio aktyvo kaina opcionų ekspiracijos momentu, kai opcionų pirkėjų (call ir put) bendra piniginė išmoka yra mažiausia, o opcionų pardavėjų rezultatas – palankiausias.

Paprastai tariant, Max Pain – tai ekspiracijos kaina, kurią pasiekus bendra piniginė išmoka opcionų turėtojams yra mažiausia. Dėl to dažnai didelė dalis opcionų baigiasi be pinigų (OTM) ir be jokios išmokos, o net ir dalis „piniguose“ esančių opcionų gali turėti tik minimalią vertę.

Pabandykime tai paaiškinti paprasta kalba. Opciono pirkėjas (tiek call, tiek put) moka premiją. Jo didžiausias nuostolis – tai ši premija. Jis tikisi, kad opcionas atneš pelną: aktyvo kaina turi būti didesnė už strike kainą call opcionų galiojimo pabaigos metu ir mažesnė – put opcionų galiojimo pabaigos metu.

Savo ruožtu opciono pardavėjas premiją gauna iš karto. Jo pelnas ribojamas šia premija, tačiau rizika gali būti milžiniška. Todėl jo pagrindinis tikslas – kad opcionas pasibaigtų kaip bevertis (Out of The Money, OTM). Tuomet jis tiesiog pasilieka sau visą gautą premiją.

Max Pain teorija teigia, kad stambūs opcionų pardavėjai ir likvidumo tiekėjai turi ekonominį interesą, kad kaina ekspiracijos metu atsidurtų ties lygiu, kuriame bendra išmoka opcionų pirkėjams būtų kuo mažesnė. Vis dėlto tai nebūtinai reiškia tiesioginį ir sąmoningą kainos „stūmimą“ į konkretų lygį. Praktikoje kainos elgseną dažnai veikia ir apsidraudimo sandoriai, delta bei gamma rizikos valdymas, likvidumo disbalansas ir bendras rinkos fonas.

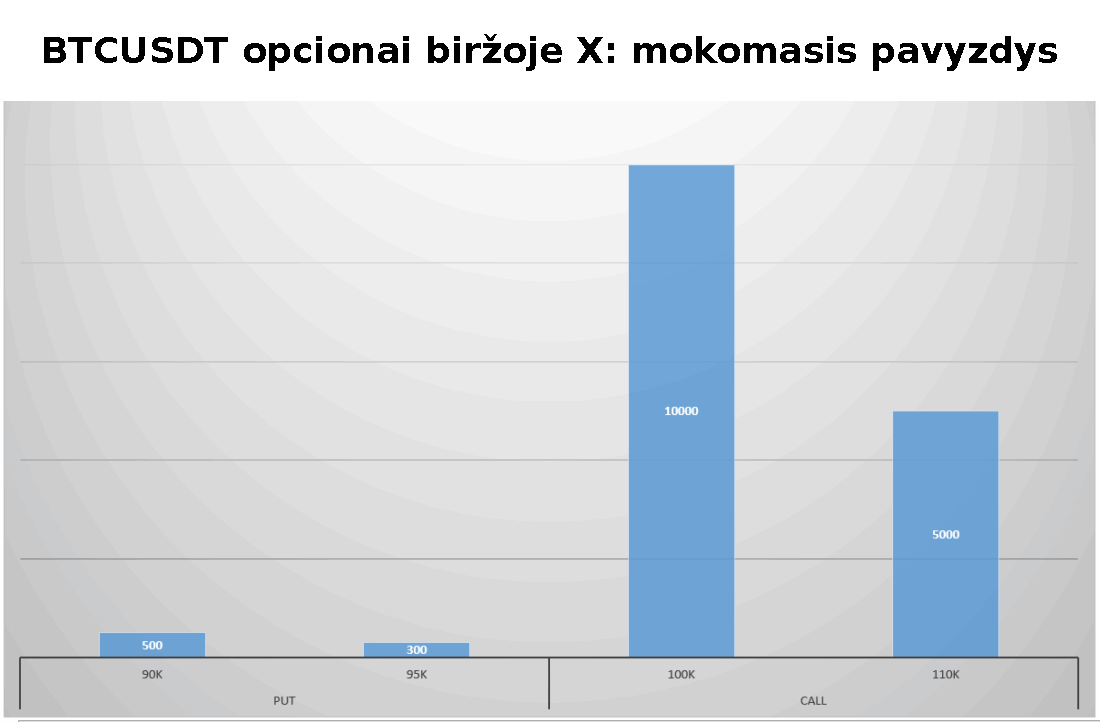

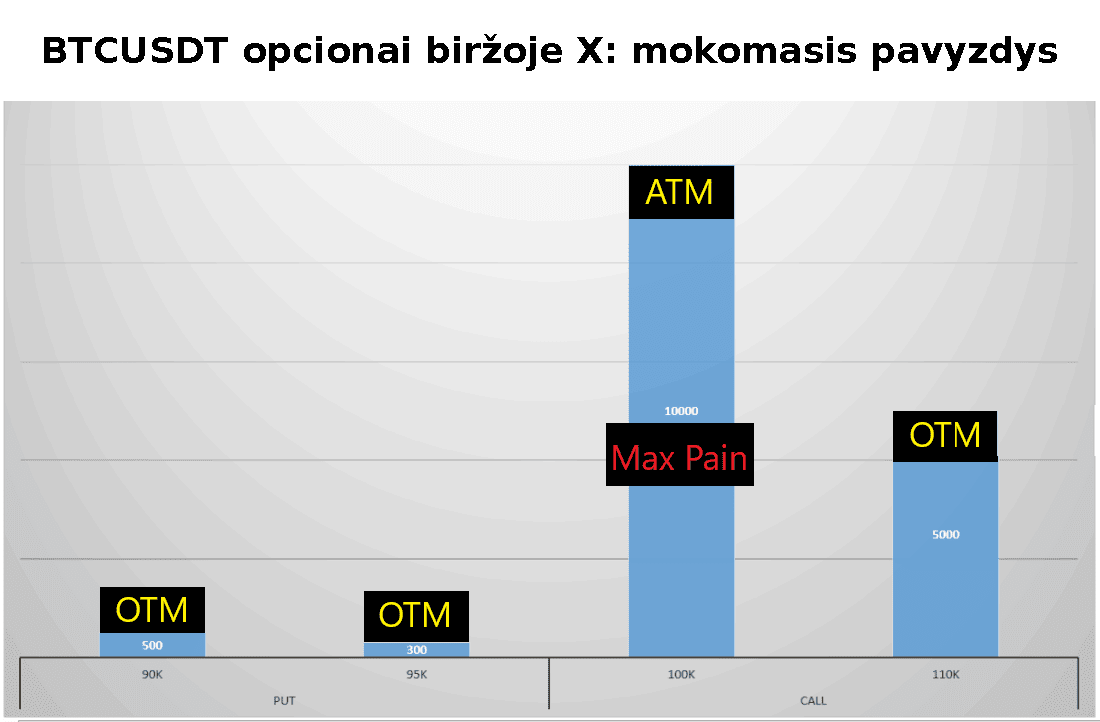

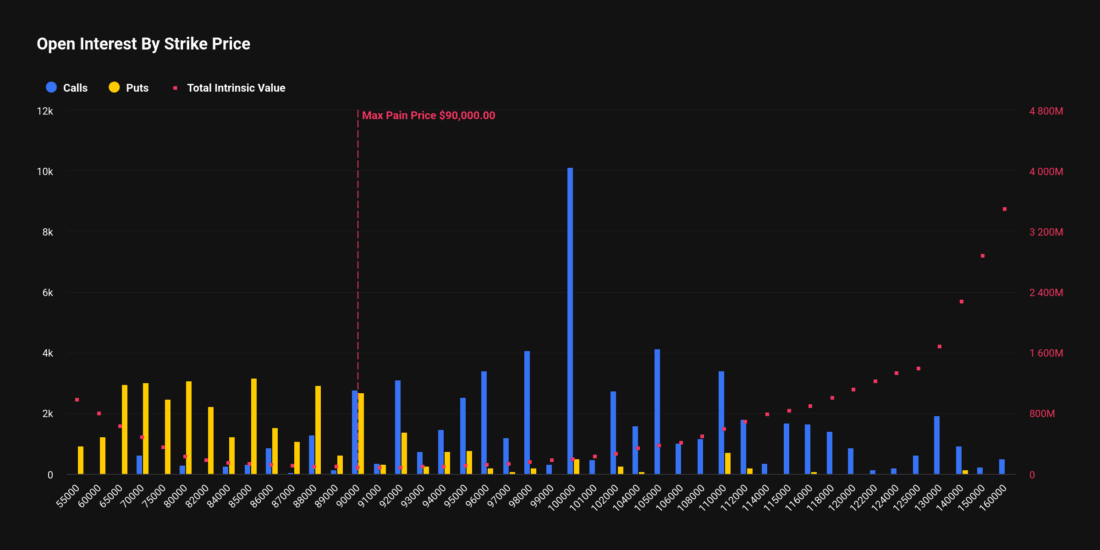

Pavyzdžiui, paimkime biržą X, kurioje 1 opcionas BTC arba ETH turi atitinkamai 1 BTC arba 1 ETH kontrakto dydį (kaip Deribit). Tai reiškia, kad vienas opcionų kontraktas suteikia ekspoziciją lygiai vienai monetai, o išmokos skaičiuojamos USD (per strike ir ekspiracijos kainą), tačiau bazinis vienetas yra būtent 1 BTC arba 1 ETH.

Taigi, situacija tokia.

Taigi, situacija tokia.

Pasibaigus opcionų ekspiracijai, 1 BTC kaina yra 94 000 USD. Atviras interesas yra toks:

Call’ai

- Call 100k: 10 000 kontraktų

- Call 110k: 5 000 kontraktų

Put’ai

- Put 95k: 300 kontraktų

- Put 90k: 200 kontraktų

Esant 94 000 USD ekspiracijos kainai, didžiausias opcionų skaičius bus be pinigų: visi call opcionai, kurių yra 15 000, bus OTM. Taip pat OTM bus put opcionai su 90k strike kaina.

Tačiau „in the money“ (ITM) bus visos put opcionai su 95k strike kaina (300 kontraktų). Taigi, išmokos pagal put opcionus su 95k strike kaina sudarys 300 000 USD.

Šį skaičių gavome taip. Pirmiausia apskaičiavome skirtumą tarp strike kainos ir ekspiracijos kainos: strike kaina 95 000 – faktinė kaina ekspiracijos metu 94 000. Po to 1 000 USD skirtumą padauginome iš atvirojo interesų dydžio, kuris sudaro 300 kontraktų.

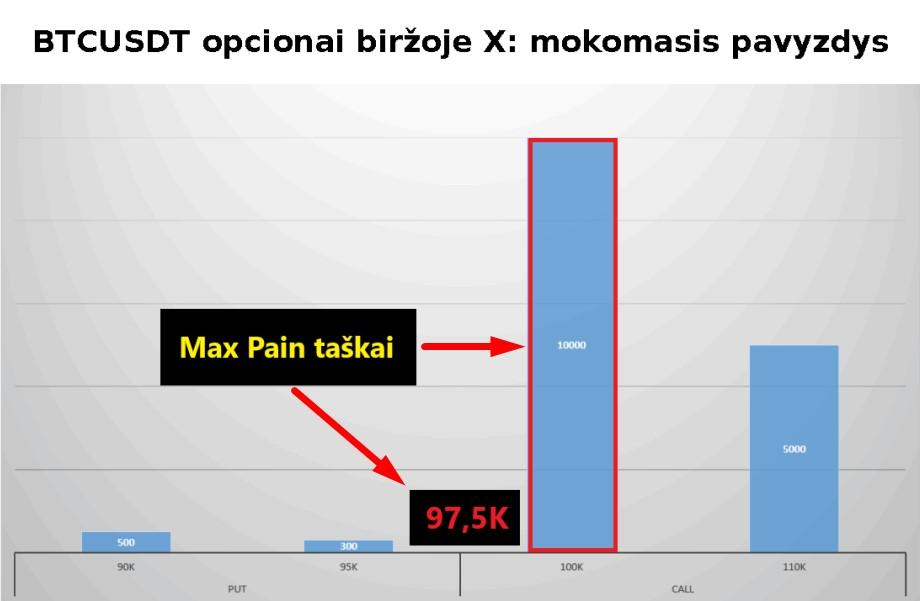

Kur yra Max Pain lygis šiame pavyzdyje?

Atidus skaitytojas iš karto suprato, kad šiame pavyzdyje minimalios išmokos zona yra intervale nuo 95 000 iki 100 000 USD. Šiame intervale call opcionai su 100k ir 110k strike kainomis bus OTM, o put opcionai su 95k ir 90k strike kainomis taip pat nesukurs teigiamos išmokos. Kitaip tariant, visame 95–100 tūkst. intervale bendra išmoka opcionų turėtojams lygi nuliui.

Jei reikia pasirinkti vieną Max Pain tašką, dažniausiai pasirenkama:

- arba tašką, kuriame sutelkta didžiausia OI, kuri bus ATM+OTM, t. y. 100 000 USD, nes čia sutelkta 10 000 call opcionų,

- arba intervalo vidurį, išlyginus payout kreivę, t. y. 97 500 USD.

Taigi, mūsų pavyzdyje tik 300 kontraktų pasiekė pelną (ITM) ir gavo 300 000 USD išmokų, kai kaina buvo 94 tūkst. Iš čia kyla klausimas:

Kodėl pardavėjai šiame pavyzdyje negalėjo pakelti kainos iki lygio, kur visi opcionai būtų „out of the money“?

Nes, pavyzdžiui, ties 94,5 tūkst. yra didelė pardavimų siena, susidariusi dėl trumpųjų pozicijų impulsų, ir neleidžia įsitvirtinti ties 95k lygiu pasibaigus ekspiracijos laikui. Tai kalbant apie impulsinę situaciją.

Kita vertus, realioje rinkoje pardavėjai beveik visada kažką sumoka pirkėjams, nes ideali situacija, kai visi reikšmingi opcionai baigiasi be vertės, pasitaiko ne taip dažnai. Mūsų pavyzdyje, jei ekspiracijos metu BTC kaina yra 94 000 USD, bendra išmoka yra minimali už 95 000 USD ribos, nes tuomet ITM lieka tik 300 put kontraktų su 95k strike kaina, o bendra išmoka sudaro 300 000 USD. Jau ties 93 000 USD ši suma padidėtų iki 600 000 USD ir t. t. Tai reiškia, kad net jei rinka yra impulsinėje fazėje ir nepasiekia nulinės išmokos zonos, artėjimas prie jos vis tiek mažina bendrą pardavėjų mokėjimų sumą.

Taigi, apibendrinkime.

Max Pain skaičiavimo metodas pagrįstas atvirų pozicijų (open interest) duomenimis visoms pasirinktos ekspiracijos datos strike kainoms.

Max Pain apskaičiavimui imamas OI pasiskirstymas pagal call ir put opcionus, tada kiekvienam galimam kainos uždarymo lygiui apskaičiuojama, kiek dolerių reikėtų išmokėti opcionų turėtojams esant tokiam uždarymui: išmokos už call opcionus vertinamos kaip teigiamas skirtumas tarp uždarymo kainos ir strike kainos, padaugintas iš OI ir kontrakto dydžio; išmokos už put opcionus – kaip teigiamas skirtumas tarp vykdymo kainos ir uždarymo kainos, padaugintas iš OI ir kontrakto dydžio.

Suvedus visas išmokas gaunama išmokų kreivė – bendros „mokėjimo prievolės“ kreivė priklausomai nuo kainos, o šios kreivės žemiausias taškas ir bus Max Pain.

Formulę ir praktines skaičiuokles galima rasti specializuotuose tinklalapiuose, kuriuose yra įdiegtos skaičiavimo priemonės.

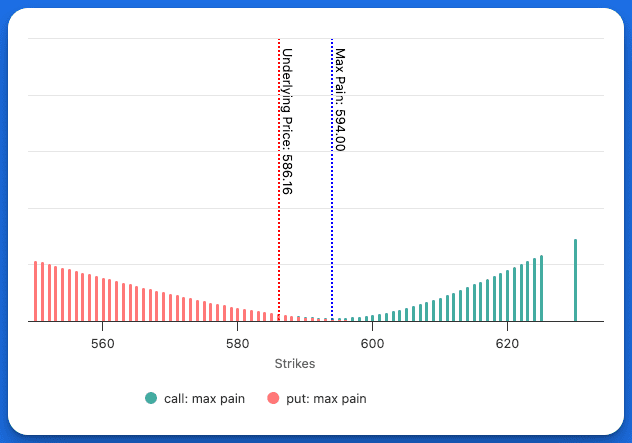

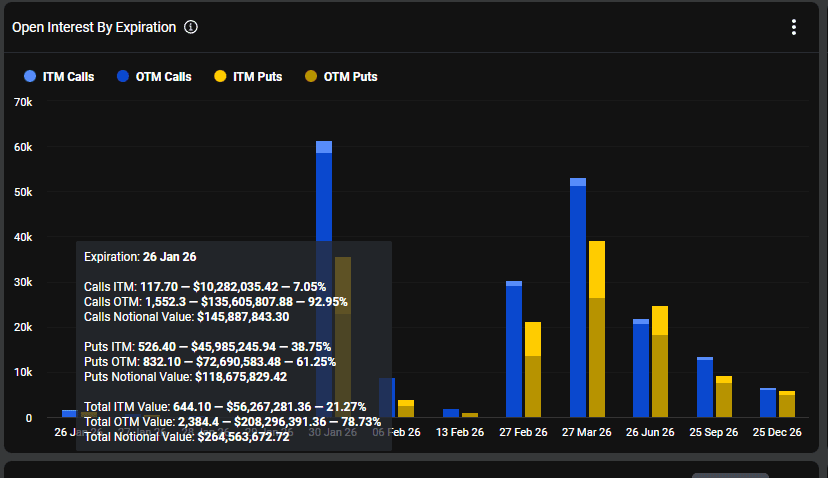

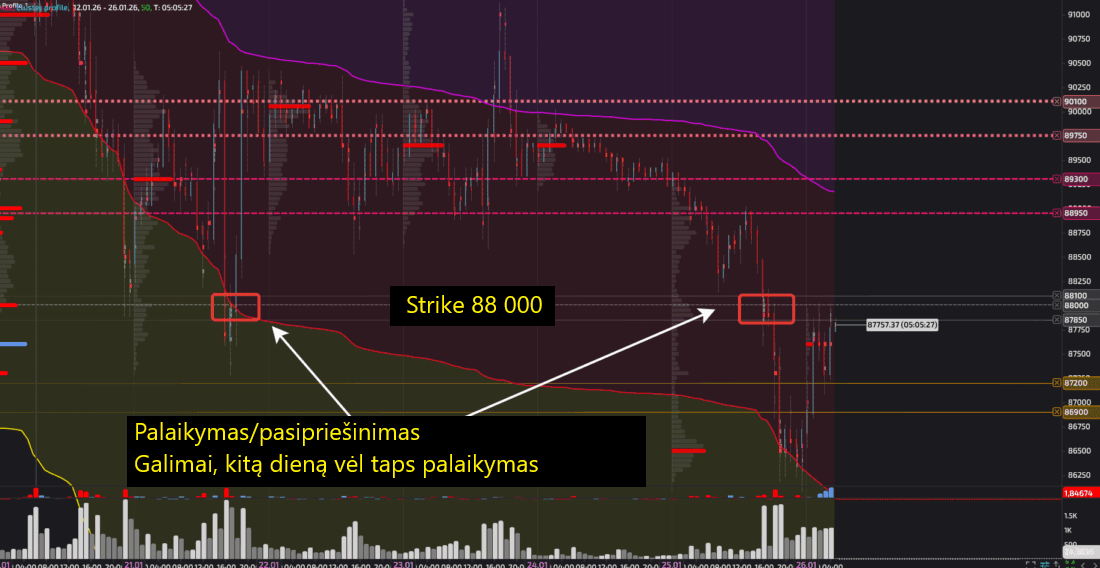

Štai gyvas pavyzdys. Dienos opcionas Deribit biržoje, kurio galiojimas baigiasi 2026 m. sausio 26 d., turi Max Pain ties 88 000 USD strike kaina.

O štai opcionų pasiskirstymas pagal ATM / OTM / ITM tuo pačiu metu: tik 21,27 % opcionų yra „in the money“, likusieji – „out of the money“.

Paanalizuokime šiuos skaičius šiek tiek išsamiau.

BTC kaina straipsnio rašymo metu – 77 700 USDT. Jei vertiname 88 000 strike kainą, tai put opcionai su šiuo strike tokiu atveju yra aiškiai ITM, nes jų vykdymo kaina yra aukštesnė už dabartinę bazinio aktyvo kainą. Deribit gali turėti savą pateikimo logiką lentelėse ar suvestinėse, tačiau analitiškai svarbu aiškiai atskirti: ITM, ATM ir OTM nėra tas pats, todėl šių kategorijų nereikėtų maišyti tarpusavyje.

Empirinė taisyklė „kur daugiau OTM, ten ir Max Pain – klaida ar ne?

Reikia suprasti, kad Max Pain atsižvelgia ne į kontraktų skaičių, o į piniginį efektą.

Empirinis įsitikinimas, kad ten, kur daugiau OTM opcionų, ten ir yra Max Pain, kai kuriose situacijose gali būti klaidinantis, nes matematinis Max Pain apskaičiavimas remiasi ne vien tuo, kiek kontraktų baigiasi be vertės, o tuo, kokia yra bendra piniginė išmoka pagal visus ITM opcionus. Kitaip tariant, svarbu ne vien kontraktų kiekis, bet ir tai, kiek „kainuoja“ jų buvimas piniguose. Todėl didžiausios OTM sankaupos taškas ir Max Pain dažnai sutampa, tačiau tai nėra tas pats.

Pabandykime įsivaizduoti situaciją, kai lygis su didžiausiu OTM skaičiumi nėra lygus Max Pain.

Paimkime situaciją iš ankstesnio pavyzdžio. Iš karto verta atkreipti dėmesį į disbalansą: call opcionų yra labai daug (iš viso 15 000), o put – labai mažai (iš viso 500).

Jei kaina ekspiracijos momentu yra 100 tūkst. USD, visi put opcionai yra OTM, 5 000 call opcionų su 110k strike taip pat yra OTM, o 10 000 call opcionų su 100k strike yra ATM. Kadangi ATM opcionų vidinė vertė ekspiracijos momentu lygi nuliui, jie nesukuria jokios išmokos, nors formaliai ir nėra ITM.

Manau, dabar aišku, kodėl Max Pain yra lygis, kuriame pasiekiama mažiausia bendra piniginė išmoka opcionų pirkėjams, o ne tiesiog didžiausias skaičius opcionų, kurių vertė baigiasi nuliu.

Kur ieškoti Max Pain prekiaujant kriptovaliutomis

Kriptovaliutų rinkose Max Pain koncepcija taikoma taip pat, kaip ir klasikinėse rinkose, tačiau turi keletą ypatumų, susijusių su dideliu volatilumu, opcionų apimčių centralizavimu atskirose biržose ir skirtingais kontraktų dydžiais.

Pagrindinis duomenų apie kriptovaliutų opcionus šaltinis – birža Deribit, kuri užtikrina didelę BTC ir ETH prekybos apimčių dalį.

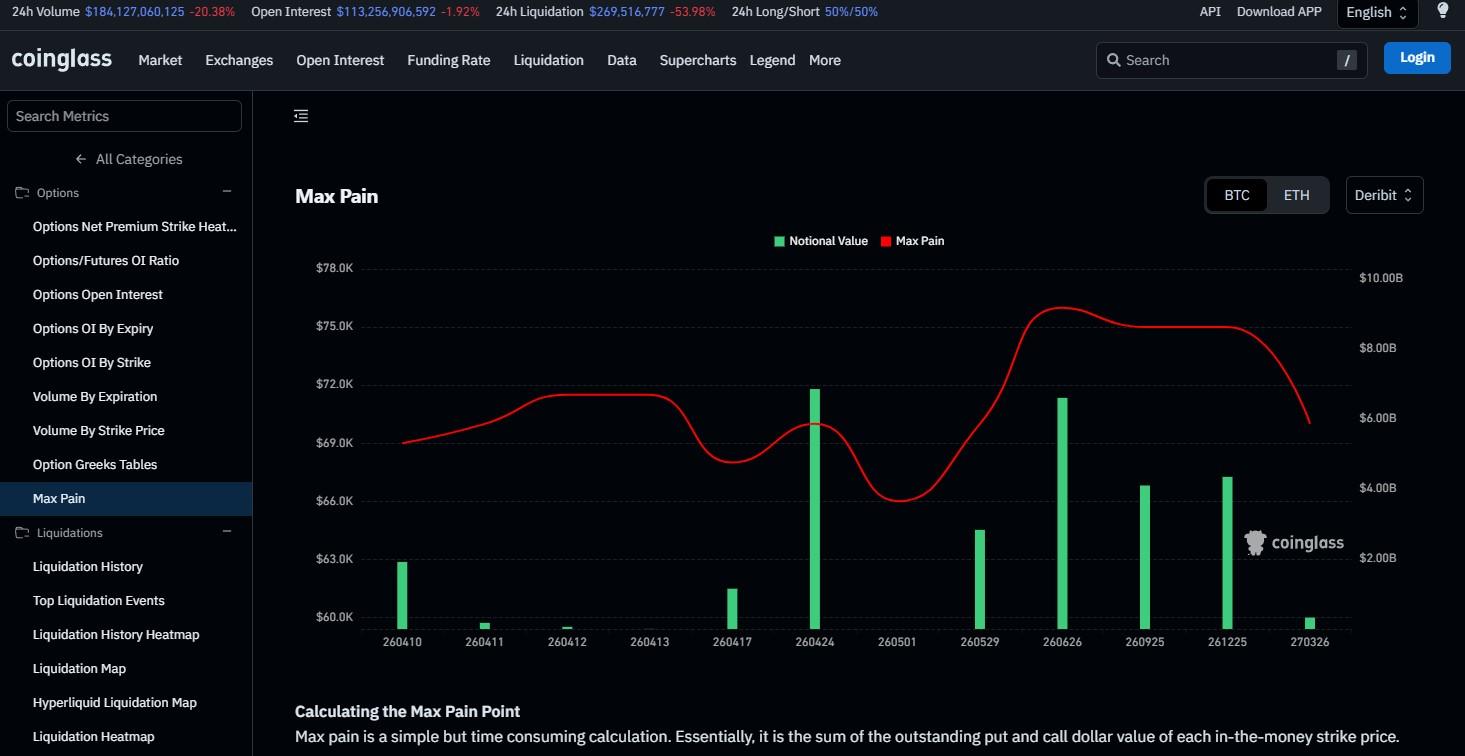

Be to, verta atidžiai stebėti tokius agregatorius kaip CoinGlass, kurie suteikia išsamesnį vaizdą apie strike’ų pasiskirstymą ir atvirą susidomėjimą, nes juose surinkti duomenys iš kelių biržų

Be to, verta atidžiai stebėti tokius agregatorius kaip CoinGlass, kurie suteikia išsamesnį vaizdą apie strike’ų pasiskirstymą ir atvirą susidomėjimą, nes juose surinkti duomenys iš kelių biržų

Bet kuriuo atveju, kiekvienoje svetainėje, kurioje galima rasti kriptovaliutų opcionų Max Pain reikšmes, yra patogios vizualiosios informacinės lentelės, palengvinančios analizę.

Kaip naudoti Max Pain analizuojant aktyvo elgesį

Max Pain – tai įrankis, skirtas įvertinti tikimybes, kad tam tikra kaina bus pasiekta per tam tikrą laiką. Yra keletas būdų, kaip jį taikyti praktikoje: tiek linijinėje spot prekyboje ar ateities sandoriais, tiek prekyboje opcionais.

Max Pain rinkos analizei reikėtų naudoti atsargiai ir konkrečiame kontekste. Savaime Max Pain koncepcija negarantuoja, kad kaina pasieks būtent šį lygį, tačiau ji suteikia supratimą apie tai, kur sutelkta opcionų pozicija ir kokios strike kainos potencialiai sukuria „pin risk“ – tai yra situaciją, kai kaina linkusi įsitvirtinti prie tam tikros strike kainos ekspiracijos dienomis.

Pritraukimo lygis (Magnet Effect)

Populiariausias Max Pain taikymas grindžiamas „magnetinio efekto“ hipoteze. Daugelis treiderių tiki, kad artėjant ekspiracijos datai (ypač paskutinėmis valandomis) aktyvo kaina su didele tikimybe judės link Max Pain lygio.

Logika čia paprasta.

Jei kaina yra žymiai aukštesnė už Max Pain, tai gali būti neigiamas signalas trumpo laikotarpio prekybai (tikėtinas kainos kritimas iki šio lygio). Jei kaina yra gerokai žemiau – tai teigiamas signalas. Šiuo atveju Max Pain lygis veikia kaip traukos taškas.

Jei kaina jau prekiaujama netoli Max Pain lygio, galima tikėtis konsolidacijos (šoninio judėjimo) aplink šį lygį iki ekspiracijos.

Reikia suprasti, kad tai yra tikimybinė prielaida, o ne dėsnis. Efektas sustiprėja esant žemam likvidumui arba nesant stiprių fundamentalių veiksnių.

Remiantis asmenine patirtimi, jei aktyvas yra pusiausvyroje (rinkos fazė), kotiruotė užtikrintai juda link Max Pain ir jį pasiekia. Čia Magnet Effect yra ryškiai išreikštas.

O kai kaina yra impulsinės dinamikos ribose, Magnet Effect pasireiškia silpniau: kaina artėja prie Max Pain lygio, bet dažniausiai jo nepasiekia. Todėl opcionų pardavėjai išmoka daugiau pinigų nei įprastai.

Paveikslėlyje aukščiau pateiktas anksčiau aptartas pavyzdys. Tą dieną (sausio 26 d.) Max Pain lygis buvo pažymėtas ties strike 88 000. Šis lygis buvo stiprus palaikymas, sausio 25 d. jis buvo staigiai pramuštas, o sausio 26 d. – atkurtas. Akivaizdus magneto efektas.

Pagrindinių palaikymo ir pasipriešinimo lygių identifikavimas

Atviro intereso (OI) sankaupos tam tikruose strike lygiuose, kurie formuoja Max Pain lygį, pačios savaime yra galingi techniniai palaikymo ir pasipriešinimo lygiai.

„Call siena“ (didelis OI pagal call opcionus) virš dabartinės kainos dažnai veikia kaip dinaminis pasipriešinimas.

Tai gali būti susiję su tuo, kad dalis rinkos dalyvių, pardavusių šiuos call opcionus, artėjant kainai prie tokio strike lygio yra priversti aktyviai valdyti riziką ir persidrausti. Kai kuriais atvejais tai reiškia papildomą spaudimą kainai, tačiau konkretus efektas priklauso nuo jų pozicionavimo struktūros, hedge modelio ir bendros rinkos būklės.

„Put siena“ žemiau dabartinės kainos gali veikti kaip palaikymas. Dalies put opcionų pardavėjų rizikos valdymas gali skatinti aktyvo pirkimą, tačiau tai nėra universalus dėsnis – daug kas priklauso nuo to, ar pozicijos yra dengtos, kokia jų struktūra ir kaip konkrečiai valdoma delta rizika.

Max Pain lygis, kaip pusiausvyros taškas tarp šių „sienų“, tampa pagrindiniu traukos lygiu. Tai yra užsitęsusi pusiausvyros situacija, kai Max Pain lygis beveik sutampa su pagrindinio aktyvo kontrolės tašku (POC).

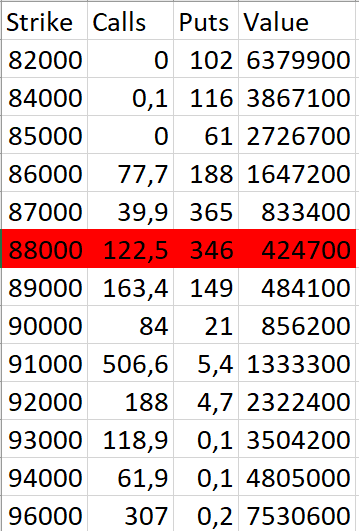

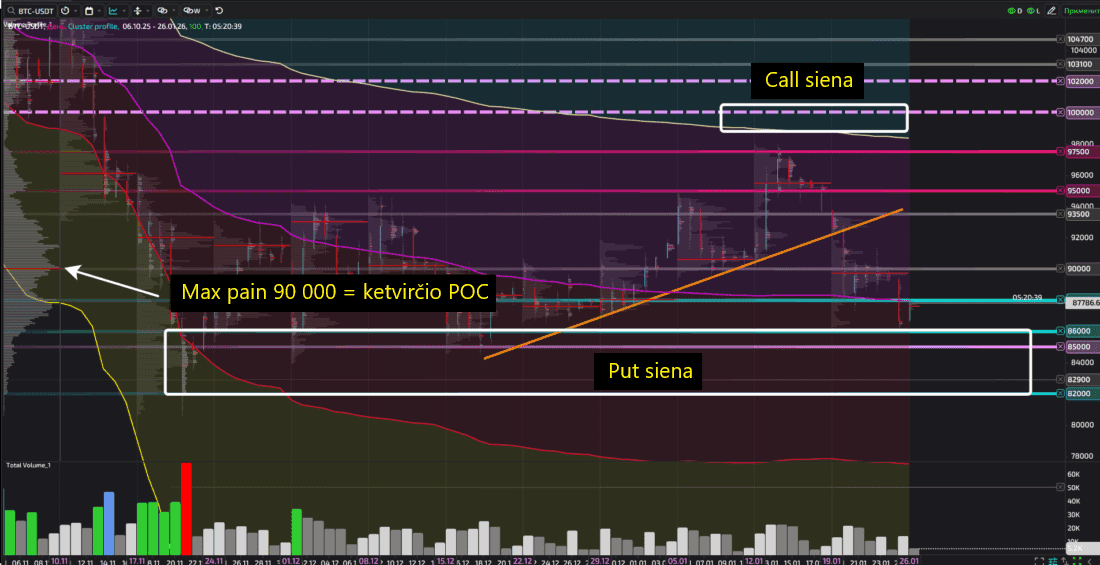

Pavyzdžiui, panagrinėkime maksimalaus skausmo lygį ne dienos, o mėnesio opcione.

Čia strike yra 90 000 lygyje. Call opcionų siena – 100 000 strike lygyje. Apie put opcionų sieną sunku kalbėti: tam reikia žiūrėti į tolimus opcionus, kur matyti, kad 80–85 tūkstančių srityje yra pakankamai opcionų apimčių.

Ką reiškia 90 000 dolerių kaina spotiniame grafike? Tai praėjusios savaitės ir viso ketvirčio kontrolės taškas (POC). Strike 100 000 (call siena) – tai zona, kurios jie net negali pasiekti. Tačiau ir žemiau sienos taip pat nėra jokios vilties: ten kritimas buvo itin agresyviai sustabdytas.

Sprendimų dėl opcionų priėmimo įrankis

Jei naudoti Max Pain opciono pirkimui, artėjant ekspiracijai reikia atidžiai stebėti, kur yra maksimalaus skausmo lygis, kuris gali visiškai sutapti su ATM/OTM strike vertėmis.

Jei anksčiau įsigytas opcionas yra giliai „piniguose“, o ekspiracija vis artėja, verta pagalvoti apie jo pardavimą už dabartinę kainą, taip užfiksuojant pelną. Jei jūsų strike kaina yra toli nuo dabartinio Max Pain lygio, tai yra nerimą keliantis signalas.

Tačiau jei atidaryta opciono pardavimo pozicija, o Max Pain strike kaina yra labai toli, tikimybė, kad iki ekspiracijos kaina pasieks palankų lygį, mažėja. Žinoma, šiuo atveju opcionai dažniausiai yra apdrausti, tačiau geriau apsvarstyti papildomas rizikos mažinimo galimybes.

Max Pain praktikoje: pavyzdžiai iš kriptovaliutų pasaulio

Paanalizuokime tris pagrindinius Max Pain lygio prekybos scenarijus, remdamiesi paprastu pavyzdžiu.

Scenarijus „Klasikinė trauka“

Scenarijus „Klasikinė trauka“

Situacija. Iki mėnesinės ekspiracijos liko viena diena. BTC prekiaujamas už 61 000 $ kainą. Apskaičiuotas Max Pain – 58 000 $: didžiulės 65 000 $ call ir 55 000 $ put sankaupos (Max Pain yra lygiai viduryje).

Kainos elgsena. Ekspiracijos dieną, nepaisant neutralių naujienų, BTC pradeda tolygiai kristi nuo 61 000 $ iki 59 000 $. Per paskutines 2–3 prekybos valandas volatilumas didėja, ir kaina juda link 58 500–58 800 $. Nėra garantijos, kad tiksliai pasieksime Max Pain lygį, tačiau judėjimas jo link yra akivaizdus.

Scenarijus „Magneto sulaužymas“ su stipriu trendu

Situacija. Paskelbiamos netikėtai teigiamos makroekonominės naujienos apie JAV. Visose rinkose prasideda galingas bulių trendas. Max Pain BTC – 60 000 $, bet kaina jau 63 000 $ ir sparčiai auga.

Kainos elgsena. Kaina ignoruoja Max Pain lygį ir veržiasi link 66 000 $. Call siena 65 000 $ lygyje neveikia kaip pasipriešinimas, o yra pramušama.

Kodėl taip atsitiko. Fundamentali priežastis (naujienos) pasirodė esanti stipresnė už lokalią opcionų mechaniką. 65 000 $ call pardavėjai priversti patirti nuostolių arba aktyviai persidrausti, pirkdami spot (kas dar labiau skatina augimą).

„Pin-bar“ scenarijus prie kritinės strike kainos

Tai taktika, kurią naudoja didieji rinkos dalyviai. Tarkime, Max Pain yra ties 59 000 $, bet didžiausias OI yra 58 000 $ put opcionuose.

Manevras. Paskutinėmis prekybos minutėmis gali įvykti staigus kainos kritimas (pin) šiek tiek žemiau 58 000 $, kad šie put opcionai taptų „pinigais“ ir sukeltų chaotišką hedžingą arba pozicijų uždarymą, o tada taip pat staigiai atšoktų aukštyn. Manevro tikslas – gauti pelną iš ateities sandorių arba sukelti smulkių prekiautojų stop-loss orderių suveikimą.

Naujokas paskutinę valandą prieš didelių opcionų ekspiraciją turi būti atsargus su orderiais, esančiais netoli didelio OI strike’ų.

Max Pain koncepcijos kritika

Nepaisant to, kad Max Pain teorija yra populiari tarp mažmeninių prekiautojų, ji sulaukia pagrįstos kritikos. Pagrindiniai skeptikų argumentai yra tokie.

Savaime išsipildanti pranašystė. Max Pain veikia būtent todėl, kad juo tiki tūkstančiai treiderių ir algoritmų. Pamatę šį lygį, jie pradeda prekiauti jo kryptimi, taip paveikdami kainą. Tai nėra teorijos įrodymas, o jos masinio pripažinimo įrodymas.

Realių apimčių ignoravimas. Max Pain skaičiuojamas remiantis Open Interest (atviru interesu – atvirų kontraktų kiekiu). Jis neatsižvelgia į dienos prekybos apimtį (Volume). Didelis institucinis žaidėjas gali sumažinti ar uždaryti savo poziciją prieš ekspiraciją, todėl OI struktūra gali pasikeisti, o kai kurios skaičiuoklės ar agregatoriai tai atspindės ne idealiai tiksliai arba su tam tikru vėlavimu.

Kriptovaliutų rinkoje šie pokyčiai dažnai matomi greičiau nei tradicinėse rinkose, tačiau ir čia mažmeninis prekiautojas gali reaguoti pavėluotai, ypač jei remiasi ne pirminės biržos duomenimis, o agreguotomis suvestinėmis.

Supaprastintas dalyvių modelis. Teorija numato, kad visi opcionų pardavėjai yra viena didelė „profesionali“ stovykla su bendrais interesais. Realybėje opcionų pardavėjų yra tūkstančiai: tai ir dideli fondai, ir rinkos formuotojai, ir smulkūs treideriai, parduodantys padengtus „call“ opcionus. Koordinuoti jų veiksmų neįmanoma.

Trendo jėga ir fundamentalūs veiksniai. Kaip matėme pavyzdyje, stiprus impulsas, dar ir kurstomas naujienų (FRS sprendimas pradėti QE, BTC halvingas ir pan.), lengvai nusveria lokalią opcionų mechaniką.

Sutapimas su kitais lygiais. Max Pain lygis dažnai sutampa su svarbiais techniniais lygiais (psichologiniai apvalūs skaičiai, kur paprastai labai dideli spekuliantai pateikia savo atidėtus orderius, Fibonačio lygiai, POС/VAH/VAL apimčių sankaupos), o tai apsunkina tikrosios kainos reakcijos priežasties nustatymą.

Kritikų nuomone, verta atkreipti dėmesį į tai, kad Max Pain yra įdomus nuotaikų ir susidomėjimo sankaupų indikatorius, tačiau jo nereikėtų laikyti savarankiška prekybos sistema ar garantuotu prognozavimu. Tai tik viena iš daugelio analizės mozaikos dalių.

Išvada

Max Pain – tai lygis, kuriame bendra piniginė išmoka opcionų pirkėjams yra mažiausia, o opcionų pardavėjų padėtis – palankiausia.

Praktikoje galima stebėti scenarijus, kai nesant stiprių naujienų kaina iš tiesų „prilimpa“ prie Max Pain lygio paskutinėmis valandomis iki ekspiracijos, tačiau atsiradus dideliam naujienų veiksniui šis efektas gali greitai išnykti, ir kaina nutolsta nuo numanomo traukos lygio.

Kriptovaliutų rinka su savo dideliu volatilumu ir santykinai skaidriais išvestinių instrumentų duomenimis yra patogi terpė stebėti Max Pain reiškinį. Svarbu naudoti servisus, kuriuose duomenys atnaujinami greitai, ir atkreipti dėmesį, iš kokių biržų agreguojami OI duomenys, nes skirtumai tarp skirtingų aikštelių gali paveikti ir patį Max Pain apskaičiavimą.

Max Pain yra antrinis indikatorius. Jis geriausiai veikia esant stabiliai rinkai, šoniniam judėjimui arba neapibrėžtumui. Esant stipriam trendui, jo signalus reikėtų vertinti gerokai atsargiau.