Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji skaitytojai, Forex treideriai!

Šiandien mes papildysime kapitalo valdymo temą ir pakalbėsime apie patį populiariausią ir labiausiai rekomenduojamą kapitalo valdymo metodą instrumentams, naudojantiems svirties veiksmą, t.y. prekiaujamus su marža – fiksuotos-frakcijos metodą. Čia visas įdomumas tame, kad nedideli klasikinio metodo patobulinimai jums leis praktiškai niekada nesudeginti jūsų sąskaitų.

Iš tikrųjų, tai bene vienintelis kapitalo valdymo metodas, žinomas mums iš knygų ir interneto resursų. Deja, daugelyje knygų apie treidingą, paprastai kapitalo valdymui yra skiriamas vienas skyrius su rekomendacijomis, ką verta naudoti. Tačiau tuo pačiu metu nebūna jokių paaiškinimų dėl galimų pasėkmių, nepateikiami vieno ar kito metodo pliusai ir minusai.

Tuo tarpu rinkoje neegzistuoja kažkokio idealaus kapitalo valdymo metodo, kuris puikiai tiktų plačiam prekybos sistemų ratui. Šiame straipsnyje mes plačiau panagrinėsime fiksuotos frakcijos kapitalo valdymo metodą, įvertinsime jo privalumus, trūkumus ir įvairias jo variacijas.

Klasikinis fiksuotos frakcijos metodo variantas

Klasikinis variantas yra toks, kuris mums nurodo, kad su kiekvienu sandoriu galima rizikuoti suma, neviršijančia X % nuo balanso arba nuo sąskaitos equity. Tai labiausiai paplitusi kapitalo valdymo technika, tiek tarp profesionalių finansų specialistų, tiek ir tarp paprastų individualių treiderių. Taip pat šis metodas dažnai vadinamas fiksuotos dalies metodu, kadangi naudojama būtent procentinė kapitalo dalis.

Taigi, vadovaujantis šiuo metodu, jūs tiesiog rizikuojate Х % nuo savo pinigų kiekviename sandoryje. Pavyzdžiui, jūs prekiaujate fiksuotos frakcijos metodu ir kiekviename sandoryje rizikuojate 2% nuo savo depozito. Jūsų depozitas lygus 1200$, o stop-loss (maksimalus nuostolis) sudaro 100 punktų. Skaičiavimo paprastumui imsime, kad punkto kaina yra lygi 1$, kai loto dydis yra 1. Tada mūsų lotas, kuriu mes įeisime į sandorį, sudarys 1200*2%/(1000*1) = 0,024 arba suapvalintai 0,02 loto.

Taip pat dažnai yra sutinkama modifikacija, kur vietoj stop-loss dydžio skaičiavimui yra imamas maksimalus nuostolis. Taip yra todėl, kad kai kurios prekybos sistemos (pavyzdžiui, paternas SFP) turi išėjimo iš sandorių taisyklę nuostolingoje zonoje ir dažnai būna taip, kad pilno stopo gavimas yra mažai tikėtinas. Todėl, tam, kad per daug nesumažinti rizikų ir neapriboti dirbtinio kapitalo augimo pagal sistemą, yra imamas maksimalus pagal testavimo rezultatus nuostolis (pavyzdžiui, iš 1000 sandorių rezultato, maksimalus nuostolis sandoryje sudarė 80 punktų) ir skaičiavimams naudojamas būtent toks. O realus stop-loss arba apskritai nenaudojamas, arba statomas su geroka atsarga.

Visada verta atsiminti, kad rinka yra rinka ir net tada kai kažkas atrodo mažai tikėtina, tas vis tiek, anksčiau ar vėliau būtinai įvyks. Todėl, net jeigu jūs nusprendėte naudoti tokį variantą skaičiuojant lotą, dirbtinai nedidinkite stopų dydžio ir jau tuo labiau neatsisakykite jų išvis. Kritiniu momentu, tegu ir su dideliu praslydimu, bet jūsų sandoris bus uždarytas ir esant adekvačiam rizikos lygiui jūs neprarasite daug.

Loto apvalinimo taisyklės fiksuotos frakcijos metodui

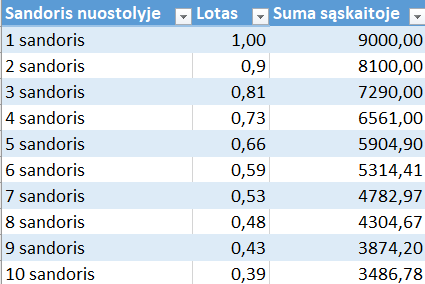

Aukščiau išnagrinėtame pavyzdyje, apvalinimo rezultate, mes negalėjome rizikos išstatyti tiksliai 2%, kadangi: (0,02*1000/1200)*100% = 1,67%. Kai sąskaita padidės iki 1500$ esant mūsų rizikai 2% — mes galėsime įeiti į rinka jau su lotu 0,03. Šiuo atveju rizika jau sudarys lygiai 2%. Bet nuo depozito lygio 1300$ mes galėtume tik apvalinti gautą lotą pagal standartines apvalinimo taisykles (tai yra esant 0,025 mes apvalintume iki 0,03), bet tokiu atveju faktinė rizika jau būtų 2,31%, kas yra gerokai daugiau nei užduoti 2%. Todėl mano nuomone, teisingiau vis tik apvalinti į mažesniąją pusę, kad nerizikuoti papildomais pinigais.

Klasikinis fiksuotos-frakcijos metodas ir prekybos statistika

Kaip jūs puikiai suprantante, rizikos skaičiavimas sekančiam sandoriui pagal šį metodą vykdomas visiškai neprisirišant prie sąskaitos statistikos. Kokia bebūtų rinka einamuoju momentu, kaip efektyviai ar neefektyviai dirbtų jūsų strategija, rizikos sekančiam sandoriui lieka tokios pačios. Čia ir yra šio metodo esmė, ir nežiūrint į tai, kad vos ne kiekvienas treideris naudoja savo prekyboje būtent jį, pavadinti jį efektyviu yra gana sunku.

Vienas lotas kiekvienam X valiutos vienetui sąskaitoje

Šis metodas – tiesiog šiek tiek pakeista klasikinio fiksuotos frakcijos metodo variacija. Būtent jį ir vadina gryna fiksuota frakcija. Esmė čia yra tame, kad kiekvienam, pavyzdžiui, šimtui dolerių sąskaitoje, jūs pridedate minimalų loto vienetą. Pavyzdžiui – jūsų balansas lygus 1 200 dolerių, ir jūs pradedate prekiauti 0,01 loto kiekvienam 500$ sąskaitoje. Tai yra, jūs prekiaujate kiekviename sandoryje su 0,02, kol sąskaita neišaugs iki 1 500 $. Toliau jūs prekiausite su 0,03 loto, kol nepasieksite balanso 2 000 $ ir t.t..

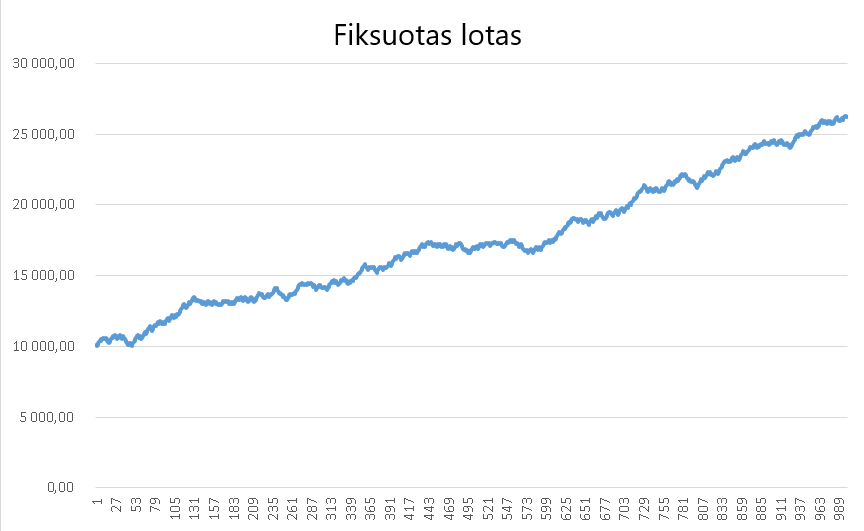

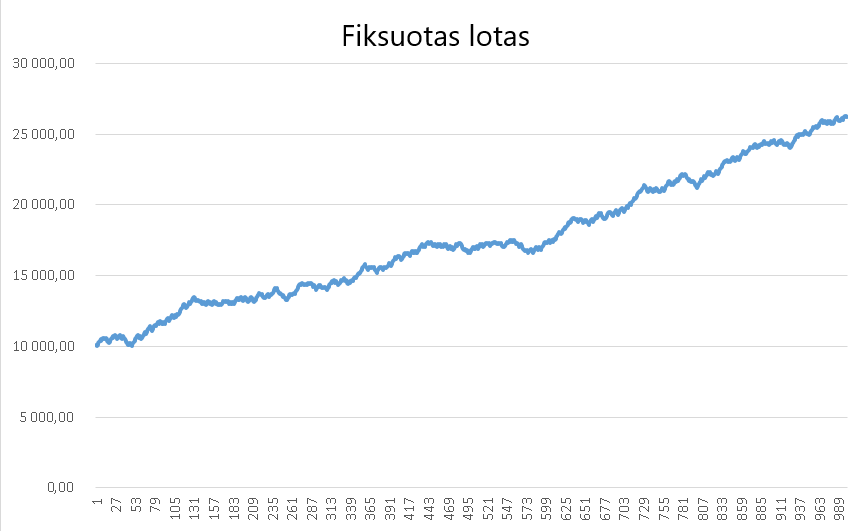

Žemiau matome prekybos sistemos grafiką su 58% pelningų sandorių ir pelno ir nuostolio santykiu 1 prie 1 (neskaičiuojant spredo):

Ta pati sistema su rizika 3% nuo depozito kiekvienam sandoriui:

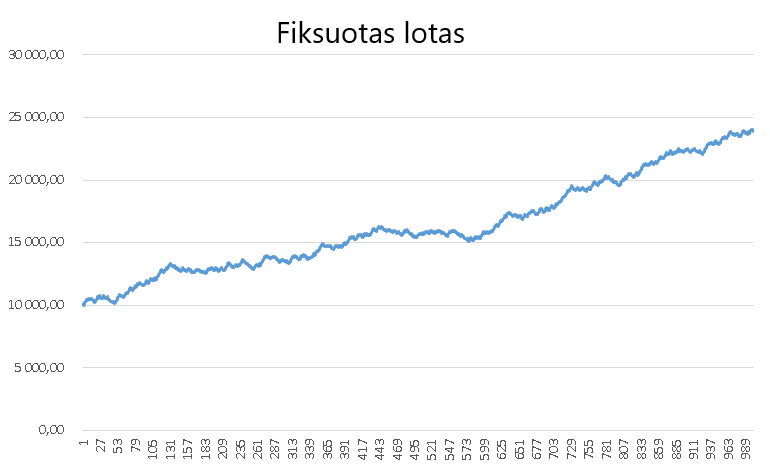

Ta pati sistema, bet su rizika vienas minimalus lotas kiekvienam 200 dolerių prie depozito:

Nežiūrint į labiau kuklesnius paskutiniojo grafiko pelningumo rezultatus, maksimalus nuosmukis pas jį ženkliai mažesnis, o pelningumo kreivė labiau lygesnė.

Labiau akivaizdžiau tai galima įvertinti, kai sandoriai atneša įvairų kiekį pelno ar nuostolio:

Jeigu jūs dėmesingiau įsižiūrėsite į šiuos du grafikus, pamatysite antrojo metodo privalumą. Ypač tai matosi nuosmukio atkarpoje ties 900-950 sandoriais – čia nuosmukis gerokai mažesnis, nei su klasikiniu fiksuotos frakcijos metodu.

Nežiūrint to, metodas vienas lotas kiekvienam X valiutos vienetų sąskaitoje irgi turi eilę trūkumų. Jis taip pat visiškai neatsižvelgia į prekybos statistiką ir visada skaičiuoja lotą tik vadovaujantis sąskaitos dydžiu. Taip pat toks metodas visiškai neatsižvelgia į tą faktą, kad pelno ir nuostolių dydis gali būti skirtingas kiekviename sandoryje.

Taip pat toks loto skaičiavimo būdas neatsižvelgia į galimą maksimalaus nuostolio dydį. Tai yra, jeigu parenkant lotą pagal testo rezultatus į juos neįėjo atvejai, kai sandoriai užsidarė pagal stop-loss, pas jus vis tiek yra šansas gauti tą patį stop-loss ir bus liūdna, jeigu jis keturis kart viršys vidutinį nuostolį.

Gana reali tokia situacija, kai pas jus vidutinis nuostolis sudaro, pavyzdžiui, 2%, todėl, kad jūs užsidarote paprastai pagal strategijos signalus, nelaukdami pilno stopo, bet ateina toks momentas, kai dėl, pavyzdžiui, per daug greitos rinkos reakcijos į fundamentinius įvykius, sandoris užsidaro būtent pagal pilną stopą ir jūs gaunate nuostolį 10%.

Na ir paskutinis, bet labai svarbus trūkumas yra tame, kad jums reikia gauti 100% pelno, kad pradiniame etape persijungti nuo vieno iki dviejų minimalių lotų. Pavyzdžiui, jums reikia turėti 500$ prekybai su lotu 0,01, o maksimalų nuosmukį laikyti ties 20%. Tada prekybai su lotu 0,02 jums reikia uždirbti 500$ arba 100% nuo pradinio depozito. Sekantis perėjimas įvyks jau pasiekus 50% pelno. Dar sekantis po 33%. Rezultate, po kiekvieno sandorio, jums teks didinti lotiškumą keletu minimalių loto vienetu. Bet pats pirmas perėjimas reikalauja 100% pelno.

Didelė problema atsiranda, jeigu jūs bandote sumažinti tą ilgąjį laiko periodą, kuris reikalingas perėjimui nuo 0,01 loto į 0,02. Vienintelis budas čia padidinti greitį – tai padidinti rizikos procentą (kas itin pavojinga esant mažai sąskaitai).

Abiejų metodų trūkumai

Pagrindinis trūkumas – būtinybė labai ilgai prekiauti su vienu ir tuo pačiu lotu iki „sekančio lygio” perėjimo. Šis trūkumas liečia abu metodus, bet labiau ryškiau jis matomas paskutiniame. Pavyzdžiui, prekiaujant su 0,01 lotu kiekvienam 500$ depozito, jūs galite prekiauti ir visus metus, kol depozitas netaps lygus 1 000$. Visą šį periodą, siekiant pereiti į naujus lygius, iš esmės jūs dirbate fiksuotu lotu ir neleidžiate savo sąskaitai parodyti „geometrinio augimo” efekto, na, arba bent jau stipriai apribojate šį efektą.

Padidinant rizikos lygį, šį trūkumą galima šiek tiek sušvelninti, tačiau tada į dienos šviesą išlys dar vienas reikšmingas trūkumas. Jeigu manote, kad geometrinio modelio sąskaitos augimo tempai yra tokie patys, kaip ir mažėjimo tempai, jūs klystate. Kaip bebūtų liūdna, mažėjimo tempai viršija augimo tempą.

Pavyzdys – tarkime, kad maksimaliai greitai padidinti savo sąskaitą, jūs nusprendėte naudoti optimaliosios f metodą, kuris numato prekybą su aukštu rizikos procentu, paprastai nuo 10 iki 20% sandoriui. Įsivaizduokime, kad jūsų strategija visada duos arba 10% pelną nuo depozito, arba tokį pat nuostolį. Tokiu būdu, turint 1000 dolerių depozitą ir rizikuojant 10%, jūs pirmame sandoryje uždirbate 100$ ir jūsų depozitas lygus 1 100$. Tokiu būdu, jeigu sekantis sandoris bus nuostolingas, jūs surizikuosite jau 110$, ir depozitas rezultate bus lygus 990$..

Tokiu būdu, abiejuose sandoriuose jūs rizikavote dešimtimi procentų nuo depozito ir rezultate gavote nuostolį -10$, bet niekaip ne 0$. Tuo pačiu, kuo didesnė rizika, tuo didesnis šis efektas. Tai vadinama svirties asimetriškumu, kuri yra būdinga visiems instrumentams, kurie prekiaujami su marža. Visą šį liūdną reikalą galima pademonstruoti tokioje lentelėje:

Kaip matote, jau rizikuojant 5%, šio efekto veiksmas pradeda atsiliepti jūsų sąskaitoje. Būtent todėl jums reikia iš anksto nuspręsti, kas jums svarbiau – sustiprinti geometrinio augimo efekto veikimą (ir tuo gerokai išaugs nuosmukis sąskaitoje), arba išsaugoti ir maksimaliai apsaugoti savo pirminį kapitalą.

Deja, kol kas nėra tokio būdo, kuris leistų patikimai realizuoti abu šiuos tikslus, tačiau yra tam tikri veiksmai, kurie vis tik leis jums atsikąsti po nedidelį gabalėlį nuo šių dviejų pyragų. Tačiau apie juos kiek vėliau, o dabar panagrinėkime abu šiuos bazinius metodus – geometrinio augimo efekto padidinimą ir pelno apsaugą.

Pelnų apsauga

Galimybė sumažinti riziką greičiau, nei ji išauga, leidžia apsaugoti pasiektus pelnus, kai ateina nuostolių periodas. Čia vartojamas toks terminas – sumažinimo norma. Kas tai yra? Čia viskas paprasta – kuo didesnę nuostolingų sandorių serija mes patiriame einamuoju momentu, tuo stipriau mes mažiname lotiškumą. Pats paprasčiausias pavyzds – po kiekvieno nuostolingo sandorio mes sumažiname loto dydį 20%, tai yra, dauginame loto dydį iš koeficiento, pavyzdžiui, 0,8. O įsivaizduokime, kad mūsų pelnas būtų lygus nuostoliui ir mes prekiautume fiksuotu 1 loto dydžiu ir turėtume sąskaitą su 10 000$. Tada po 9 nuostolingų sandorių mes jau nebeturėtume kuo prekiauti:

Dabar pabandykime rizikuoti 10% nuo sąskaitos:

Po 10 nuostolingo iš eilės sandorio mes prarastume praktiškai 65% nuo mūsų kapitalo ir pagal ankstesnę lentelę straipsnyje, mums prireiktų apie 200% pelno, kad atstatyti sąskaitą.

Dabar po pirmojo nuostolingo sandorio mes kiekvienąkart mažinsime lotą 30%:

Kaip matome, po 10 nuostolingų sandorių serijos mes patiriame nuosmukį 33% ir atsistatymui mums reikia apie 45% pelno.

Kiekvienas treideris turi būti suinteresuotas tuo, kad mažėjimo rizika viršytų augimo dėl keleto priežasčių:

Visų pirma, treideris gali apriboti nuostolių apimtis. Jeigu jo naudojama strategija numato didelius nuostolius, tai labiau greitesnio rizikos mažėjimo galimybė garantuos tokį efektą: kuo didesni bus galimi nuostoliai, tuo mažesne kapitalo dalimi teks rizikuoti, kas rezultate sumažins maksimalaus nuosmukio gylį.

Antra, tai leis konservatyviam treideriui pasielgti labiau agresyviai didinant reinvestavimo apimtis. Treideriai netaiko agresyvaus kapitalo valdymo, kadangi bijo, kad tai įtakos potencialių nuostolių dydį. Labiau greitas, palyginus su ankstesniais tempais, rizikos mažinimas sukels mažiau reikšmingus nuostolius.

Imkime, ir palyginkime vienos ir tos pačios sistemos rezultatus su mažinimo norma ir be jos:

Rizika % nuo depozito:

Vienas lotas kiekvienam X valiutos vienetų sąskaitoje:

Nuosmukiai, nors ir ne per daug reikšingai, tačiau vis tik sumažėjo. Be to, dabar mes apsaugoti nuo didelio nuostolingų sandorių kiekio iš eilės.

Mažėjimo normos metodo modifikacijos

Čia, vėlgi, reikia suprasti, kad toks metodas geriausiai demonstruoja savo savybes kai yra ilgos nuostolingų sandorių serijos, kitu atveju šio metodo efektas bus praktiškai nepastebimas. Todėl gana dažnai yra naudojamos modifikacijos.

Viena iš tokių modifikacijų – sistemos balanso kreivė. Yra dedamas slankusis vidurkis pagal depozito balansą ir einamąjį balansą. Mažinimo norma yra taikoma iki tol, kol balansas nebus aukščiau kreivės. Balansui perkirtus slankųjį vidurkį galima vėl grįžti prie standartinio loto skaičiavimo. Čia taip pat yra vienas trūkumas – kuo toliau mes suspėjome nukrypti nuo slankaus vidurkio, tuo sudėtingiau bus mažėjant lotui sugrįžti atgal. Todėl verta prie slankaus vidurkio pagal balansą, pridėti ir osciliatorių pagal balansą, tokiu būdu gaunant trendinę sistemą:

Taške 1, susikirtus balanso linijai (žalia) ir slankiam vidurkiui (raudona), mes pradedame taikyti mažėjimo normą iki tol, kol neatsidursime taške 2. Taške 2 osciliatorius, apskaičiuotas pagal balanso linijos rodiklius, išeina iš perpardavimo, ir mes palaipsniui pradedame didinti lotą, kol neatsidursime taške 3. Taške 3 grafikas atsiduria vėl aukščiau slankaus vidurkio ir mes vėl perskaičiuojame lotą, vadovaudamiesi paprasta logika, priimta sistemos.

Toks metodas jau leidžia sumažinti nuosmukius balanso mažėjimo periodais (nedėkingos rinkos sąlygos mūsų sistemai), o taip pat leidžia greičiau sugrįžti prie pradinio loto. Su tokiu metodu, aukšta mažinimo norma ne tik nekenksminga sugrįžimui prie pradinio loto, bet net pasirodo naudinga – mes galime taikyti mažėjimo normą, pavyzdžiui, 0,7, o didinimo normą (loto didinimą augant osciliatoriui) nustatyti 1,5 zonoje.

Tokiu būdu, mes gana greitai mažinsime balanso nuostolius ir dar greičiau brisime iš nuosmukių. Tai veiks tuo atveju, kai osciliatorius tęs augimą nuo perpardavimo lygio, tačiau jeigu lygio pramušimas buvo apgaulingas ir sekantis sandoris bus nuostolingas, mes atsidursime dar didesniame nuosmukyje, kadangi įėjome padidintu lotu. Todėl verta su atsargumu taikyti normų metodą ir kruopščiai testuoti sistemą istorijoje.

Geometrinės progresijos augimo pagreitis

Prieš tai buvusiame pavyzdyje mes mažinome lotiškumą greičiau, nei tai būtų buvę prie paprasto kapitalo valdymo, pavyzdžiui, naudojant 2% nuo depozito kiekviename sandoryje. Tačiau kas mums sutrukdys didinti lotiškumą, kai balanso linija bus virš savo slankaus vidurkio ir augant osciliatoriui? Tai yra, pavyzdžiui, pagal jūsų sistemą jūs turite rizikuoti 2% kikeviename sandoryje. Tuo pačiu, esant tinkamoms sąlygoms (augant slankiajam vidurkiui ir osciliatoriui), mes galime sakyti, kad šiam momentui mūsų sistema yra „geroje formoje” ir veikia sutinkamai su rinkos sąlygomis. Tada kodėl mums nepadidinti loto po kiekvieno pelningo sandorio esant tokioms sąlygoms? Visa tai padidins geometrinės progresijos efektą sąskaitoje be reikšmingo nuosmukio padidėjimo, nes mes juk veiksmie tokiu būdu tik esant dėkingoms prekybos sistemai rinkos fazėms:

Tai yra, kol balanso linijos bus aukščiau savo slankaus vidurkio ir osciliatorius augs (atkarpos 1-2 ir 3-4) mes galime didinti lotą daugiau, nei numato sistema. O osciliatoriaus kritimo periodais galima prekiauti baziniu lotu, t.y. tokiu, koks yra numatytas prekybos sistemos taisyklėse. Tokiu būdu, pačiais dėkingiausiais periodais mes tiesiog rizikuojame šiek tiek daugiau.

Prekyba pelnui

Kaip žinoma, pati pirmoji teisingo kapitalo valdymo užduotis yra pradinio kapitalo apsaugojimas. Prekyba – ne sprintas, o maratonas, ir svarbiausia čia – neiškristi iš distancijos.

Aš puikiai suprantu žmones, kurie iš pradžių stengiasi agresyviai padidinti depozitą, o paskui jau linkę prekiauti ramiau. Ne kiekvienas treideris gali leisti sau depozitą, su kuriuo prekyba gali pilnai padengti jo pragyvenimo išlaidas. Todėl dauguma nori kaip galima greičiau pasiekti šio lygio ir pačioje pradžioje rizikuoja didelėmis sumomis. Iš pirmo žvilgsnio, tai atrodo teisingas sprendimas, juk tokiu būdu galima tikrai greičiau pradėti uždirbti, o mažą depozitą prarasti ne taip gaila. Deja, toli gražu ne kiekvienam pavyksta išlaikyti tokį sprintą su padidintomis rizikomis, ir toks sprendimas paprastai priverčia atsidaryti naują sąskaitą. Ypač tokia metodika pavojinga, kai treideris atsidaro naują sąskaitą su nauja strategija, pas kurią nėra statistikos arba jos labai mažai.

Iš čia seka taisyklė – tam, kad neatidarinėti naujos sąskaitos kiekvieną naują mėnesį, tam tikrą laiką verta pereiti prie prekybos minimaliu lotu (0,01). Beje, nesvarbu, kiek nulių turi jūsų balansas – visada verta vieną-tris mėnesius paprekiauti būtent minimaliu lotu. Visų pirma, tai leis suprasti, kiek jūsų prekybos sistema gera ir neįvarys jūsų į dar didesnį nuosmukį. Antra, jeigu sistema iš principo geba atnešti pelno, tai bus aišku pasibaigus šiam terminui, kadangi bus sukurtas tam tikras prieaugis, kurio jums dar prireiks tam atvejui, jeigu po rizikų pakėlimų jūsų sistema staiga paklius į nuosmukio periodą. Tokiu būdu, nuosmukių metu bus naudojamas sukauptas pelnas, o ne pradinis depozitas, kas psichologiškai bus daug lengviau – jūs jau matėte, kaip dirba sistema ir žinote, kad tai tiesiog nuosmukis ir sistema iš principo veikia.

Antroji kapitalo valdymo užduotis – tai pelno gavimas. Nuo šio momento prasideda pats įdomumas. Jeigu jūs teisingai apsaugojote savo pradinį kapitalą, tai turite labai gerą šansą išlikti žaidime pakankamai ilgai, kad, galų gale, išpešti tam tikras pajamas iš jūsų prekybos. Aš manau, kad jūs perskaitėte viską, kas buvo parašyta aukščiau ir supratote, kaip teisingai didinti savo rizikas. Jeigu rizikos yra didinamos teisingai, yra šansas, kad pelno dydis, kuris bus gautas dėkingu prekybos periodu, sugebės jus nustebinti. Nežiūrint to, jūs turite apginti šias pajamas, kadangi visada yra nuosmukio tikimybė, kuri gali įvaryti jus į kampą.

Todėl, jeigu gauto pelno apsaugojimas jums labiau svarbesnis nei sąskaitos didinimas maksimaliai greitais tempais, tada labiausiai svarbus žingsnis, kai ateis nuosmukių periodas, bus jūsų rizikos mažinimas sandoriui labiau greitesniais tempais, nei rodiklis, su kuriuo vyko rizikos didinimas dėkingu periodu. O šią metodiką mes su jumis jau detaliau išnagrinėjome aukščiau, kai naudojome slankųjį vidurkį pagal balansą.

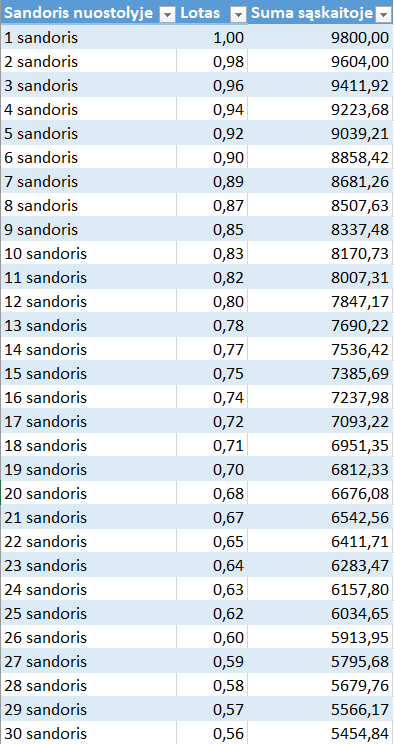

Egzistuoja tokia sąvoka, kaip kritinis taškas. Tai tokia balanso reikšmė, kurios pasiekus, praktiškai garantuojama kad, kas beatsitiktų, jūs jau neprarasite pradinio depozito. Savaime aišku, šis taškas pasiekiamas tik esant sąlygai, kad bus taikoma loto mažinimo norma. Kaip atsimename viename iš pavyzdžių, taikant mažinimo normą 0,7 per 10 nuostolingų sandorių, mes nuo 1 loto nusileidome iki 0,04. Tarkime, mūsų prekybai 1 lotas atitinka rizikos lygį 2% ir sąskaitoje mes turime 10 000$:

Net su tokiu gana konservatyviu rizikos lygiu, po 30 nuostolingų sandorių iš eilės mes prarastume beveik pusę sąskaitos. Kas bus, jeigu tas pats atsitiks su sistema, kuri naudos mažinimo normą 0,7:

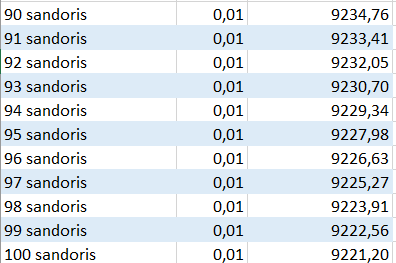

Mes tiesiog prarasime centus ir gausime 7% nuosmukį po serijos 30 nuostolingų sandorių. Tai yra, esant rizikai 2%, su depozitu 10 000$ ir taikant mažinimo normą 0,7, mums pakanka gauti 10% pelno, kad laikyti, kad mes jau praktiškai garantuotai nesudeginsime mūsų sąskaitos. Imkime ir pratęskime šią lentelę, su normos mažinimo rezultatais iki šimto nuostolingų sandorių iš eilės:

Sutikite, toks atvejis mažai tikėtinas, bet vis tik. Na, gerai, tiems, kas dar ne iki galo pajautė šio metodo galios:

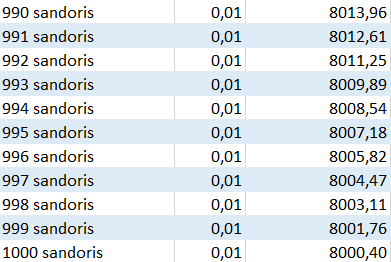

Tūkstantis nuostolingų sandorių iš eilės ir nuosmukis 20%.

Po kokio pelno lygio laikyti jūsų depoztią neužmušamu – spręsti jums. Žinoma, galima įvykdyti ir 10 000 nuostolingų sandorių iš eilės, ir jie tikrai sudegins jūsų sąskaitą. Bet ar realybėje jūs tikrai ilgus metus stebėsite tai, kaip jūsų sistema pamažu praranda pinigus? Greičiausiai, maksimaliai po 500 sandorių jūs susimąstysite, kad kažką jūsų strategijoje reikia keisti:

Ir prarasite apie 13%, kas jau ne taip ir baisu. Žinoma, realios sistemos nedegina pinigų tokiu būdu, todėl apmąstymams pas jus bus žymiai daugiau laiko. Bet man dar neteko matyti geresnio metodo, kuris apsaugo pradinį depozitą, kaip šis.

Išvados

Šiandien mes detaliai išnagrinėjome populiarų kapitalo valdymo metodą – fiksuota frakcija. Tikiuosi, jo privalumų ir niuansų žinojimas padės jums išvengti daugumos klaidų valdant kapitalą. Tokie instrumentai, kaip mažinimo norma leis suniveliuoti fiksuotos frakcijos metodo trūkumus, taip pat, kaip įsitikinome, patikimai apsaugoti savo pradinį kapitalą ir procese gautą pelną.

Nežiūrint to, reikia suprasti, kad neegzistuoja vieno idealaus kapitalo valdymo metodo, kuris tiks visos prekybos sistemoms iš eilės. Čia greičiau atvirkščiai – pagal jūsų sistemą reikia parinkti tokį kapitalo valdymo metodą, kuris maksimaliai efektyviai paslėps visus strategijos trūkumus ir geriausiu būdu išryškins jos privalumus. Kapitalo valdymo sistema yra visų pirma būtent sistema ir visai normalu, kad kapitalo valdymo sistema bus nė kiek neprastesnė nei pati prekybos strategija.

Pagarbiai, Mykolas Kuzminskis

Manau kad turint 1000eur depazita ir prekiauti 0.01lotu .tai tik veltas laiko gaisymas nieko neprarasi bet nieko ir neuzdirbsi.as esu prekeves max lotu koki tik leido brokeris pagal depozito dydi ir nesudeginau o isejau i pliusa .manau visa esme tech analiziai kaip tu supranti ir moki panaudoti

Sakykim tamstai labai pasisekė 😉