Opcionas – tai išvestinė finansinė priemonė su nustatytu terminu, suteikianti teisę ateityje pirkti arba parduoti tam tikrą turtą (akcijas, indeksus, kriptovaliutas, žaliavas ir kt.) iš anksto sutarta kaina.

| Paprastas pavyzdys: Tarkime, aš įsipareigoju parduoti jums dviratį, kurio rinkos kaina šiandien yra 100 €, už 100 € po mėnesio. Jūs sumokate man, pavyzdžiui, 5 € už šią teisę.

Jeigu po mėnesio dviračio rinkos kaina pakyla iki 150 €, jūs pasinaudojate savo teise ir perkate jį iš manęs už 100 €, ir gaunate pelną 45 € (minus sumokėti 5 €). Jeigu kaina nukrenta iki 80 €, jūs paprasčiausiai atsisakote pirkti, o jūsų nuostolis yra tik tie sumokėti 5 €. |

Svarbu suprasti, kad opciono pirkėjas nėra įpareigotas pirkti ar parduoti aktyvą pagal sutartį. Savo ruožtu, opciono pardavėjas privalo įvykdyti savo įsipareigojimus (parduoti ar pirkti aktyvą iš anksto sutarta kaina), jei to reikalauja pirkėjas.

Portalas Spekuliantas pradeda gilintis į opcionus ir siūlo prisijungti prie šio itin įdomaus, nors ir gana sudėtingo proceso. Štai ką mes sužinojome ir apibendrinome paprastais žodžiais.

Kas yra opcionai įprastiems rinkos dalyviams?

Draudimas. Opciono pirkėjas apsidraudžia nuo aktyvo pabrangimo ar atpigimo.

Klasikinis pavyzdys: Meksikos vyriausybė kasmet perka nebiržinį put opcioną iš Barclays, Deutsche Bank, Goldman Sachs, Morgan Stanley. Šis opcionas apdraudžia Meksiką nuo naftos kainų kritimo žemiau tam tikro lygio.

Investiciniai bankininkai taip pat draudžia (hedžuoja) savo riziką pagal šiuos opcionus, o tai reiškia, kad vienu ar kitu būdu apsaugo sutartyje nustatytą kainą. Žinoma, jei dėl įvairių priežasčių naftos kaina nukrenta žemiau sutartos kainos arba strike lygio, bankininkai Meksikai išmoka sutartyje numatytus pinigus.

Taigi, nuo 2001 iki 2017 metų Meksika iš opcionų uždirbo apie 2,4 mlrd. JAV dolerių grynojo pelno, sumokėdama opcionų pardavėjams 11,7 mlrd. JAV dolerių ir atgaudama 14,1 mlrd. JAV dolerių.

Kita vertus, per 16 metų bankininkai gavo lėšų valdymui, kurių palūkanos buvo šiek tiek didesnės nei 1,7 % metinių. Tai puiki pinigų kaina ilgalaikėje perspektyvoje. Sunku buvo tik 2020 m., kai naftos kaina nukrito žemiau dugno ir Meksika iš karto gavo 6 mlrd. JAV dolerių išmokų. Daugiausia šioje operacijoje nukentėjo Goldman Sachs, bet jie greitai viską susigrąžino.

Statymas. Opciono pirkėjas įvairiais būdais nustato tikimybę, kad per nurodytą laikotarpį padidės volatilumas ir kainos kryptis, ir iš esmės stato ant šio kainos pokyčio.

Pateiksiu Kanados individualaus treiderio Christopherio Devouhto pavyzdį, kuris 2019–2021 m. statė ant stipraus Tesla akcijų kilimo. Savo lūkesčius jis pagrindė pirkdamas call opcionus ir toliau taikydamas piramidės strategiją.

Ir tai davė puikų rezultatą: jei 2019 m. jo brokerio sąskaitoje buvo 88 000 dolerių, tai iki 2021 m. pabaigos depozitas išaugo iki 415 mln. dolerių. Ir visa tai dėl statymų į staigų Tesla akcijų augimą bei maržinį piramidingą.

O tada Tesla akcijos krito, ir tai lėmė beveik visišką depozito praradimą. Šį kartą maržinis piramidingas iškrėtė piktą pokštą Kristoferiui Devouhtui. Vėliau vyko teismo procesai, kuriuose mūsų herojus kaltino brokerius dėl jo nuostolių, bet tai jau visai kita istorija.

Apie opcionus paprastais žodžiais

Pagrindiniai terminai opcionų pasaulyje yra šie:

|

Iš pirmo žvilgsnio opcionų veikimo mechanizmas yra gana paprastas.

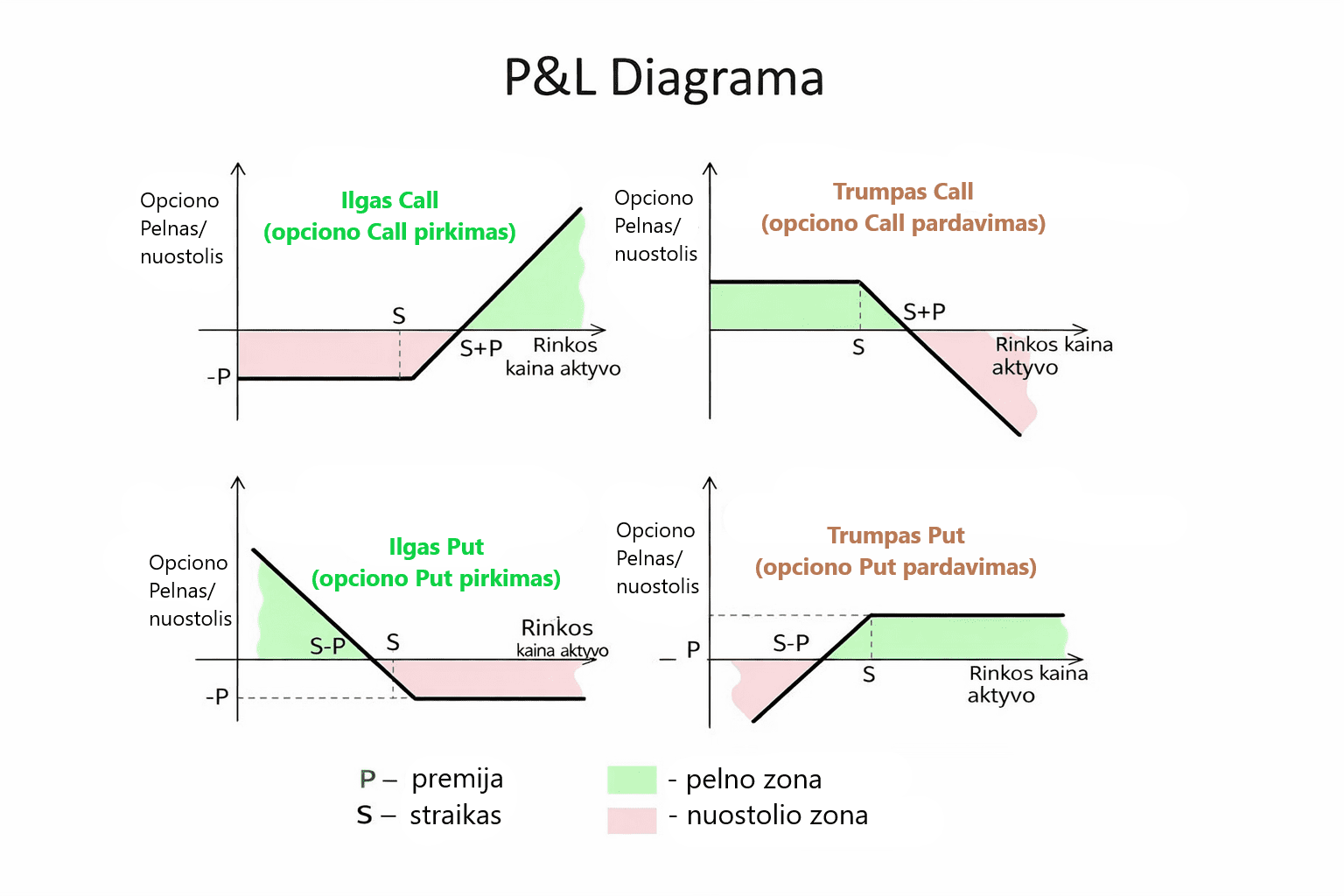

Opciono pirkėjas moka premiją. Jo rizika ribojama sumokėta premija. Call opciono pirkėjo pelno potencialas teoriškai labai didelis, o put opciono pirkėjo pelnas taip pat gali būti reikšmingas, tačiau jis ribotas.

Vykdymas ir pardavimas rinkoje: amerikietiškieji ir europietiškieji opcionai

Egzistuoja du opcionų vykdymo tipai: amerikietiškasis ir europietiškasis. Pagrindinis jų skirtumas yra vykdymo laikas.

| Amerikietiškąjį opcioną galima įvykdyti bet kurią darbo dieną iki galiojimo pabaigos imtinai, o europietiškąjį – tik galiojimo pabaigos dieną (ekspiracijos). |

Ankstyvas opciono vykdymas leidžia nedelsiant realizuoti vidinę vertę (pelną) arba apriboti nuostolį. Tačiau daugeliu atvejų ankstyvas vykdymas nėra optimalus sprendimas.

Ankstyvas „call“ opciono vykdymas paprastai neapsimoka, nes taip prarandama likusi laiko vertė. Išimtis gali būti situacijos prieš dividendų išmokėjimą, kai ankstyvas vykdymas leidžia įgyti teisę į dividendus.

Ankstyvas „put“ opciono vykdymas gali būti racionalus tam tikrais atvejais (pavyzdžiui, kai laiko vertė labai maža), tačiau jis nesuteikia jokio „dvigubo pelno“. Opciono turėtojas negauna dividendų – juos gauna tik akcijų savininkas.

Kita vertus, dažniausiai pelningiau parduoti patį opcioną rinkoje, nei jį vykdyti. Priežastis slypi laiko vertėje. Jei opcionas yra piniguose (in the money), jo kaina susideda iš vidinės ir laiko vertės. Vykdydamas opcioną, pirkėjas gauna tik vidinę vertę, o parduodamas opcioną rinkoje – tiek vidinę, tiek likusią laiko vertę.

Pavyzdžiui, pirkėjas turi call opcioną, kurio kaina yra 12 Eur, o vykdymo kaina – 90 Eur. Dabartinė akcijos kaina yra 100 Eur. Vykdant opcioną, pelnas būtų 10 Eur (100 – 90). Tačiau pardavus patį opcioną rinkoje, galima gauti 12 Eur, nes į kainą įskaičiuota ir 2 Eur laiko vertės.

Pasibaigus galiojimo terminui, automatiškai įvykdomi tik tie opcionai, kurie yra „piniguose“ (in the money). „Už pinigų ribų“ (out of the money) opcionai tampa beverčiai ir pirkėjui atneša nuostolį, lygų sumokėtai premijai.

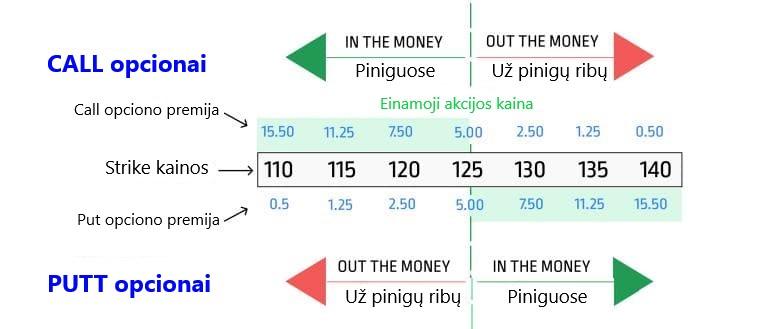

Opcionai piniguose, ties pinigais ir už pinigų ribų

Siekiant apibūdinti dabartinę opciono finansinę padėtį atsižvelgiant į pagrindinio aktyvo kainą, naudojamos šios sąvokos: opcionai piniguose (In the money, ITM), opcionai ties pinigais (At the money, ATM) ir opcionai už pinigų ribų (Out of the money, OTM).

Siekiant apibūdinti dabartinę opciono finansinę padėtį atsižvelgiant į pagrindinio aktyvo kainą, naudojamos šios sąvokos: opcionai piniguose (In the money, ITM), opcionai ties pinigais (At the money, ATM) ir opcionai už pinigų ribų (Out of the money, OTM).

| „In the Money“ opcionas — tai opcionas, turintis vidinę vertę. Jo premija susideda iš vidinės vertės (skirtumas tarp kainos ir vykdymo kainos) ir laiko vertės (tikimybė gauti dar didesnį pelną). |

Jei opcionas yra „piniguose“, jis turi vidinę vertę, tai yra jį įvykdžius būtų gaunamas teigiamas kainų skirtumas prieš neįskaičiavus sumokėtos premijos.

Pavyzdžiui, call-opcionas bitkoinui buvo nupirktas su straiku 90 000 $, o dabartinė kaina yra 100 000 $. Nedelsiant realizavus opcioną, „popierinis“ pelnas, atėmus išlaidas, sudarys 10 000 $.

Savo ruožtu, put-opcionas bitkoinui buvo nupirktas su straiku 110 000 $, o dabartinė kaina yra 100 000 $. Šiuo atveju, jo vidinė vertė būtų 10 000 $.

| „Out of the money” opcionas – neturi vidinės vertės, todėl jo realizavimas šiuo metu sukeltų nuostolį. |

Jei bitkoinas kainuoja 100 000 $, o call-opciono vykdymo kaina yra 110 000 $, tai nėra prasmės jo realizuoti. Esant tai pačiai bitkoino kainai – 100 000 $ – ir put-opciono strike kainai – 90 000 $ – taip pat nėra prasmės realizuoti savo teisę parduoti aktyvą.

Taigi, OTM opcionas – tai grynas statymas į ateitį. Jis neturi vidinės vertės, tik laikiną vertę. Jis pigiausias iš visų, bet tam, kad jis duotų pelno, rinka turi smarkiai pasislinkti reikiamu kryptimi. Tai rizikingiausi, bet ir potencialiai pelningiausi opcionai.

| At the money opciono atveju pagrindinio aktyvo kaina yra lygi arba labai artima opciono vykdymo kainai. Pavyzdžiui, bitkoino opcionų strike kaina – 90 000 $, o monetų kaina – taip pat apie 90 000 $. |

Kitaip tariant, ATM yra pusiausvyros taškas. Opciono vykdymas šiuo metu neatneš jokio pelno (vidinė vertė = 0). Visa opciono kaina yra grynoji laiko vertė (tik „viltis“ dėl kainos pokyčių). ATM opcionai yra ypač svarbūs prekyboje, nes jų jautrumas kainos pokyčiams ir kitų parametrų įtaka dažnai būna didelė.

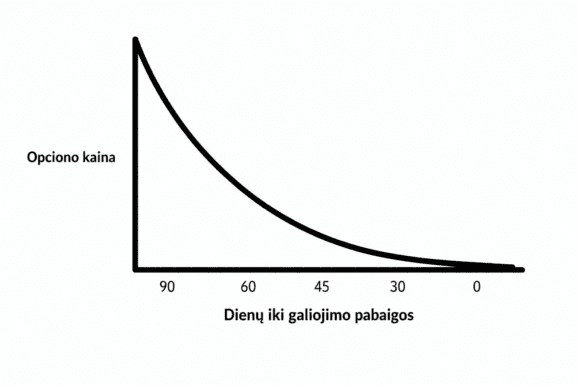

Opciono laikinis nuvertėjimas

Atrodytų, kad prekyba opcionais yra paprasta, tačiau, jei atsižvelgsime į laiko nuvertėjimą, prekyba opcionais tampa sudėtingesnė.

Atrodytų, kad prekyba opcionais yra paprasta, tačiau, jei atsižvelgsime į laiko nuvertėjimą, prekyba opcionais tampa sudėtingesnė.

Opciono vertė susideda iš dviejų dalių: „vidinės vertės“ (ar yra reali nauda šiuo metu) ir „laiko vertės“ (tikimybė, kad ši nauda atsiras vėliau).

| Laikinė vertė — tai „premija už viltį“, kurią moka pirkėjas. Kuo daugiau laiko liko iki galiojimo pabaigos, tuo didesnė tikimybė, kad aktyvo kaina pakryps norima kryptimi, ir tuo brangesnė yra ši „premija“. Su kiekviena diena „laiko viltims“ mažėja, todėl laiko vertė nuolat mažėja. Šis procesas vadinamas laiko nuvertėjimu. |

Laiko nuvertėjimas nėra linijinis procesas ir pagreitėja artėjant ekspiracijos datai. Per 3 mėnesius iki galiojimo pabaigos opciono kaina mažėja lėtai, paskutinį mėnesį – žymiai greičiau, paskutinę savaitę – labai greitai, o paskutinę dieną – katastrofiškai greitai.

Laikas – pagrindinis opciono pirkėjo priešas ir svarbus pardavėjo draugas.

Laikas – pagrindinis opciono pirkėjo priešas ir svarbus pardavėjo draugas.

Opciono pirkėjas visada tikisi greito aktyvo vertės augimo, nes kitaip laiko nuvertėjimas „suės“ pelną. Kitaip tariant, laikas dirba prieš pirkėją, net jei aktyvo vertė kyla reikiama linkme, bet lėtai.

Savo ruožtu, opciono pardavėjas ne tik iš karto gauna premiją, bet ir laikas dirba jo naudai.

Implikuotas volatilumas

Implikuotas (numanomas) volatilumas (Implied Volatility, IV) yra, ko gero, sudėtingiausia sąvoka, kurią reikia suprasti, tačiau ji yra esminė sėkmingai prekybai opcionais. Nesupratus implikuoto volatilumo, bus sunku gauti pelno.

Implikuotas (numanomas) volatilumas (Implied Volatility, IV) yra, ko gero, sudėtingiausia sąvoka, kurią reikia suprasti, tačiau ji yra esminė sėkmingai prekybai opcionais. Nesupratus implikuoto volatilumo, bus sunku gauti pelno.

| Paprastai tariant, numanomasis volatilumas – tai rinkos numatoma būsima aktyvų kainų svyravimų amplitudė, „įsiūta“ į dabartinę opciono kainą. Tai „baimės ir godumo kaina“. |

Norint suprasti numanomąjį volatilumą, būtina atsižvelgti į istorinį (realizuotą) volatilumą, kuris yra aktyvų svyravimų amplitudė praeityje. Savo ruožtu, numanomasis volatilumas – tai dabartinis lūkesčių dėl būsimos amplitudės lygis, kuris gali kisti laikui bėgant.

Žinant dabartinę opciono kainą, aktyvo kainą, vykdymo kainą ir laiką iki galiojimo pabaigos, galima apskaičiuoti numatomo būsimo volatilumo dydį, kuris lems tokią opciono kainą. Apskaičiavimui naudojama Blacko-Scholeso formulė, apie kurią pakalbėsime kitą kartą.

Taigi, numanomasis volatilumas – tai kiekybinis būsimų pokyčių lūkesčių įvertinimas, kuris formuoja laikinąją vertę. Kuo didesnis IV, tuo didesnių būsimų svyravimų tikisi rinka. Esant žemam IV, treideriai daro prielaidą, kad rinkoje bus ramu.

Implikuotas volatilumas yra pagrindinis laikinės vertės variklis. Jei visus kitus parametrus (aktyvo kainą, laiką) sustabdytume, IV augimas akimirksniu padidintų visų opcionų (ir call, ir put) kainą, o IV kritimas – ją sumažintų. Tai yra ypač svarbu.

Beje, „baimės indeksas“ VIX – tai grynas IV. Kai rinkoje panika (nepriklausomai nuo priežasties), visi pradeda supirkti opcionus apsaugai, jų kaina šoktelėja, o tai reiškia, kad šoktelėja ir IV, kurią vertina VIX.

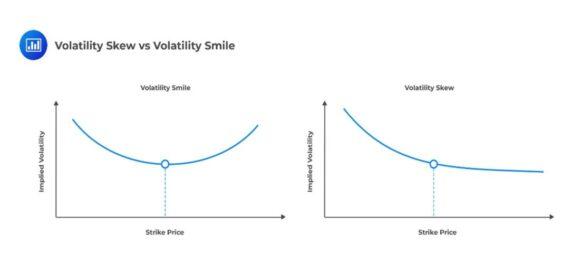

IV atrodo kaip „šypsena“ arba „asimetrija“ (Volatility Smile/Skew).

Esant „volatilumo šypsenai“, numanomas opcionų, kurių strike kaina yra artima dabartinei pagrindinio turto kainai, volatilumas paprastai yra mažesnis nei opcionų, kurių strike kaina yra toliau nuo dabartinės kainos, volatilumas.

Esant „volatilumo šypsenai“, numanomas opcionų, kurių strike kaina yra artima dabartinei pagrindinio turto kainai, volatilumas paprastai yra mažesnis nei opcionų, kurių strike kaina yra toliau nuo dabartinės kainos, volatilumas.

Dažnai „už pinigų ribų“ (OTM) opcionų su skirtingomis strike kainomis IV skiriasi. Savo ruožtu, „už pinigų ribų“ put opcionai (apsauga nuo kritimo) turi didesnį IV nei call opcionai. Šis asimetrija reiškia, kad rinka labiau bijo staigaus kritimo nei kilimo.

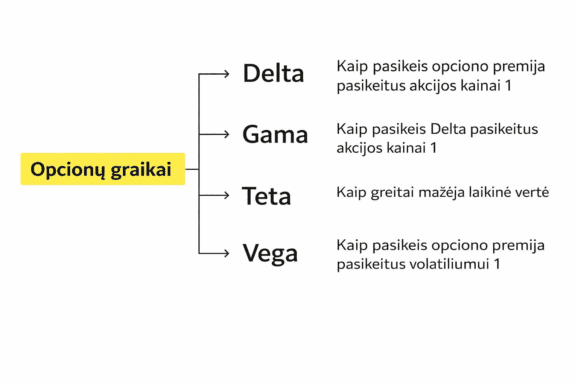

„Graikai“ – pagrindiniai rizikos rodikliai

| „Graikai“ leidžia pereiti nuo intuityvių spėjimų („atrodo, kad opciono kaina turėtų pakilti“) prie tikslaus kiekybinio rizikos vertinimo („jei akcijos kaina pakils 1 euru, opcionas pabrangs 60 centų, bet per naktį praras 10 centų dėl laiko, jei tik nepakils volatilumas“). |

Pagrindiniai „graikai“ yra šie:

Delta (Δ) – „Greitis“.

Delta rodo, kaip pasikeis opciono kaina, jei pagrindinio aktyvo kaina pakis 1 vienetu. Jei call opciono delta = 0,6, tai aktyvui pabrangus 10 centų, opciono kaina padidės apie 6 centais. Delta kinta kartu su aktyvo kaina ir opciono padėtimi rinkoje.

Delta dažnai interpretuojama kaip apytikslė tikimybė, kad opcionas bus „in the money“ iki ekspiracijos datos. Call opciono delta svyruoja nuo 0 (toli nuo pinigų) iki +1 (giliai „in the money“), o put opciono – nuo -1 iki 0.

Gamma (Γ) – „Pagreitis“.

Gama rodo, kaip pasikeis pati delta, kai akcijos kaina pasikeis 1 vienetu. Didelė gama reiškia, kad pozicija gali staigiai pagreitėti arba sulėtėti.

Pavyzdžiui, turime call opcioną su delta 0,5 ir gama 0,1. Aktyvas pakilo 1 euru. Nauja delta = 0,5 + 0,1 = 0,6. Dabar opcionas reaguos į aktyvo judėjimą dar stipriau (0,6 už kiekvieną kitą eurą).

Gama yra didžiausia „at the money“ (ATM) opcionams ir mažiausia opcionams, kurie yra toli nuo pinigų ir giliai piniguose.

Teta (Θ) — „Laikmatis“ arba „Tiksintys laikrodžiai“.

Teta rodo, kiek sumažės opciono kaina per tam tikrą laiką, esant kitoms sąlygoms. Teta beveik visada yra neigiama opciono pirkėjui (laikas dirba prieš jį) ir teigiama pardavėjui (laikas dirba jo naudai).

Pavyzdžiui, teta -0,05 reiškia, kad opciono kaina kasdien mažės 5 centais, jei niekas nepasikeis.

Vega (V) — „Jautrumas panikai ir godumui“.

Vega rodo, kiek pasikeis opciono kaina, jei numanomasis volatilumas pasikeis 1 punktu (pavyzdžiui, nuo 20 % iki 21 %). Jei volatilumas (baimė) auga, draudimas (opcionas) brangsta, net jei aktyvo kaina nesikeičia.

Vega yra teigiama tiek „call“, tiek „put“ opcionams. Volatilumo augimas didina visų opcionų kainą, nes didėja didelių kainų svyravimų tikimybė.

Rho (ρ) — „Jautrumas palūkanų normoms“.

Rho rodo, kiek pasikeis opciono kaina, jei palūkanų norma pasikeis 1 %. Tai labiausiai „makroekonominis“ graikų rodiklis.

Palūkanų normų augimas brangina aktyvų pirkimą kreditu, o tai teoriškai šiek tiek pigina put opcionus ir šiek tiek brangina call opcionus. Trumpalaikiu laikotarpiu ir atskirų aktyvų atveju Rho įtaka yra minimali. Rho yra labai svarbus ilgalaikiams opcionams ir indeksų portfeliams.

Opcionų vaidmuo aktyvų kainos formavime

| Opcionų rinka gali reikšmingai paveikti aktyvo kainodaros procesą. Tai susijęs su tuo, kad jie apima koncentruotą informaciją apie rinkos lūkesčius, riziką ir galimus pagrindinio aktyvo kainos ateities scenarijus. Pagrindinius aspektus galima išnagrinėti taip: |

Opcionai kaip rinkos lūkesčių šaltinis.

Opciono kaina atspindi rinkos dalyvių lūkesčius dėl būsimo aktyvo kainos lygio, stiprių svyravimų tikimybės ir rizikos asimetrijos (kilimas prieš kritimą).

Ryšys per arbitražą.

Opcionai, ateities sandoriai ir neatidėliotinos kainos yra susiję arbitražo santykiais. Šių ryšių pažeidimas veda prie arbitražo, kuris grąžina aktyvo kainą į „teisingą“ lygį. Taigi, opcionų rinka „disciplinuoja“ bazinio aktyvo rinką.

Informacija apie kainos tikimybinį pasiskirstymą.

Iš skirtingų strike opcionų kainų galima atkurti rizikos neutralų būsimos aktyvo kainos pasiskirstymą (Brieden–Litzenbergerio rezultatas).

Tai leidžia įvertinti ekstremalių svyravimų tikimybę, nustatyti „storas uodegas“, suprasti, kur rinka mato pagrindinius rizikos veiksnius.

Nei spot, nei ateities sandoriai atskirai to nesuteikia.

Hedžingas ir poveikis spot rinkai.

Opcionai aktyviai naudojami hedžingui. Rinkos formuotojai, parduodami opcionus, hedžuoja deltos poziciją pagrindiniame aktyve, o tai sukuria sandorių srautą spot rinkoje, daro įtaką kainai.

Opcionai ir premija už riziką.

Opciono kaina apima laikinąją vertę ir kompensaciją už rizikos išsiskleidimo įvykius, įskaitant nuvertėjimo riziką. Tai padeda įvertinti rizikos premijas, kurios vėliau atsispindi ir pačio aktyvo kainoje (pavyzdžiui, akcijų rizikos premija).

Vaidmuo aktyvo kainodaros modeliuose.

Šiuolaikiniai modeliai naudoja opcionų duomenis stochastiniam volatilumui patikslinti, šuolių procesams įvertinti, modeliams kalibruoti (Heston, SABR ir kt.). Be opcionų aktyvų kainų modeliai būtų žymiai mažiau tikslūs.

Apibendrinkime

Opcionai – gana sudėtinga tema, tačiau ją galima suprasti. O jei ją galima suprasti, tai opcionais galima prekiauti arba naudoti kaip priemonę, padedančią numatyti esamą ir numatomą kainos pokyčių tendenciją.

Tačiau apie tai pakalbėsime kituose straipsniuose.