2018 metų pradžioje JAV prezidentas sukėlė patį didžiausią per XXI amžių prekybos karą. Karo instrumentas – muitų prekėms pakėlimas. Pagrindinis amerikiečių prezidento uždavinys – ikirinkiminių pažadų vykdymas, o būtent – prekybinio deficito mažinimas, kurio dydis 2016 metų rinkimų metu sudarė $335,4 milijardo. Ko laukti rinkoje valiutų spekuliantams – pasiaiškinkime šiame straipsnyje.

Dviejų šalių lyderiai asmeniniuose susitikimuose bandė tartis dėl prekių apyvartos didinimo, tačiau derybos buvo nesėkmingos. Po to, Baltieji Rūmai pradėjo etapais kelti muitus visam importui iš Kinijos Liaudies Respublikos (toliau – KLR), taip kovojant su prekybiniu deficitu. Papildomos spaudimo priemonės – draudimas amerikiečių kompanijoms ir JAV valstybinėms įstaigoms dirbti su kiniečių technologijos kompanijomis ZTE ir Huawei (ir ateityje žadama „juodąjį sąrašą” plėsti), taip pat JAV reikalauja, kad ją palaikytų ir valstybės-sąjungininkai: Didžioji Britanija, Australija ir Japonija.

Kinijos atsakymas

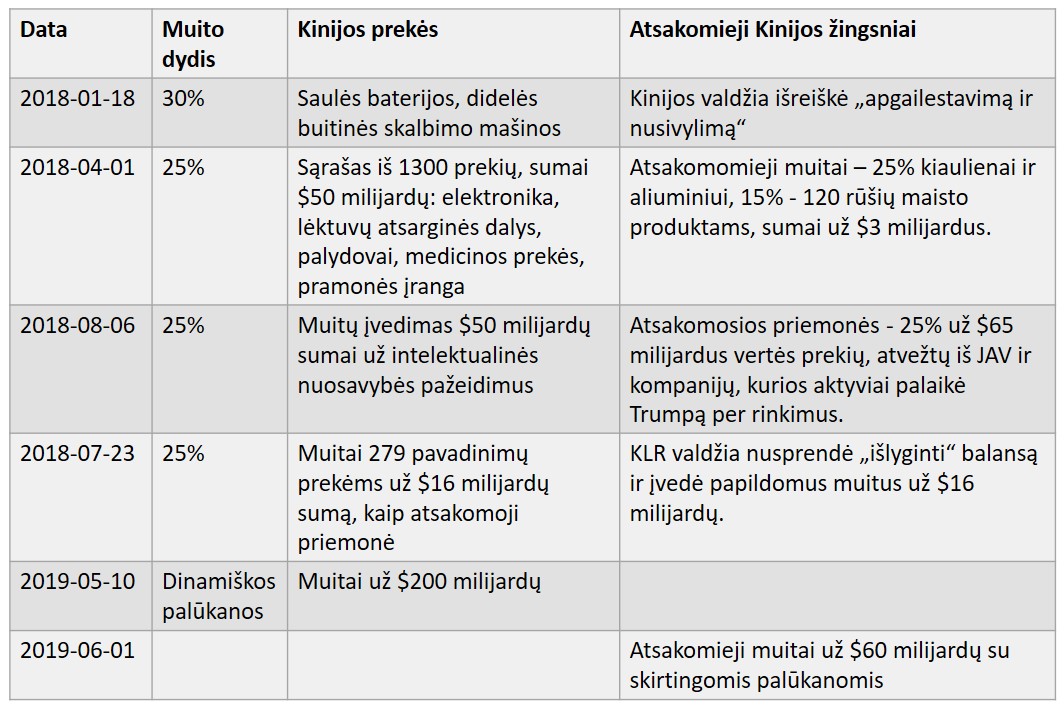

KLR valdžia atsakė JAV panašiomis priemonėmis. Tiesa, Kinija atsilieka pagal sumas dėl mažesnės importo apimties iš JAV. Be to, dalis muitų, ypač skirtų žaliavų grupei, ženkliai sumažinta, kad nesusilpninti Kinijos ekonomikos, kurioje dabar vyksta augimo lėtėjimas:

Eilėje – atsisakymas tiekti JAV kompanijoms retų žemės metalų ir didelės apimties JAV FRS obligacijų pardavimas (Kinijos Liaudies Bankas laiko $1.1 trilijono amerikiečių skolos).

Donaldas Trumpas įsitikinęs savo pergale – tai ne pirmasis jo prekybinis karas

Amerikiečių prezidentas jau yra laimėjęs du mažesnius prekybinius karus, palenkdamas į savo pusę laisvos prekybos partnerius šiaurinėje Amerikos zonoje – Kanadą ir Meksiką – privertęs juos pasirašyti naują sutartį, taip pat privertęs Meksiką uždaryti savo sienas nuo Centrinės Amerikos, kad neplūstų migrantai.

Šiuo metu Donaldas Trumpas eina sutarčių peržiūrėjimo keliu su Japonija ir Europos Sąjunga – šie „partneriai” taip pat savo kailiu patyria galimą muitų grėsmę automobilių pramonei, žaliavoms ir prekėms, būdingoms tik šiose teritorijose.

Prekybinis karas gali baigtis ekonomine krize

Didelė dalis ekspertų mano, kad prekybinio karo priežastys – Trumpo rinkiminės kampanijos pažadų vykdymas ir prekybinio balanso lyginimas su visomis pasaulio šalimis. „Amerika aukščiau visko” – žymus lozungas, pateisinantis protekcionizmo politiką.

Tačiau priešpriešoje su Kinija ir eile kitų šalių, tiesiogiai kenčia amerikiečių verslas, beje, ne tik nuo atsakomųjų oponentų priemonių, – didžioji dalis JAV kompanijų yra užsienyje.

Prekybinis karas su Kinija, ko gero, nebus užbaigtas, – tą rodo Baltųjų Rūmų nenoras gegužės mėnesį pasirašyti sutarties ir visų tolimesnių Kinijos bandymų pratęsti derybas, atšaukimas. Donaldui Trumpui būtina išprovokuoti ekonominę krizę, kad šį karą laimėti. Tai būtų didelis indėlis į jo sėkmę laimėti antrąją prezidento kadenciją ir galimybė įeiti į pasaulinę istoriją šalia Franklino Ruzvelto, nugalėjusio „Didžiąją Depresiją”.

Iki rinkimų lieka metai, todėl Donaldas Trumpas pasiryžęs „eiti iki galo”, pažadėdamas papildomus muitus Kinijos prekėms 2019 m. liepos mėnesį, kurie sudarys dar $300 milijardų, o tai yra nemažos sumos…

JAV ir Kinijos prekybos karo pasėkmių prognozės

Kinijos ekonomikos lėtėjimas atsispindės kiekvienoje pasaulio valstybėje, finansiniame instrumente, žaliavoje ir žemės ūkio prekių vartojime. KLR valdžiai nėra ko priešpastatyti amerikietiškam protekcionizmui: bet kokios atsakomosios priemonės sužaidžia į Trumpo pusę ir tik dar labiau blogina situaciją.

Tarptautinių finansinių institutų prognozės – Pasaulinio Banko, TVF, OECD — yra vieningos nuomonės dėl prekybos karo įtakos. Jie mano, kad einamąjį 2019 metų augimą pakeis lėtėjimas ir po to sekanti išsivysčiusių ir besivystančių šalių biudžetinių pajamų stagnacija. Statistika prognozuoja pasaulinio BVP kritimą 1,5% ir tarptautinės prekybos apimčių kritimą 6-8%.

Šiame fone Centriniai bankai yra priversti grįžti prie palūkanų mažinimo ir įvairių stimuliavimo programų atnaujinimo. 2019 metais palūkanų normas jau sumažino Indijos, Australijos bankai, jais gali pasekti Kanada ir FRS.

- Monetarinės politikos švelninimas sukels nacionalinių valiutų susilpnėjimą iki 2000 metų pradžios lygio, pakartodama Forex rinkos trendus 2008-2016 metais.

Štai, EURUSD kotiruotės gali pakartoti tiek istorinį maksimumą arba nusileisti iki „startinių” istorinių minimumų 0,9.

- Nafta gali pasiekti $30 dugną.

Kinijos ekonomikos lėtėjimas negatyviai atsilieps naftos gavėjams, — pagrindinis šios žaliavos vartotojas neabejotinai sumažins naftos pirkimus. OPEC šalių gavybos mažinimas negali kompensuoti iškrentančių pristatymų, o dalis kartelio dalyvių nesugebės sekti apribojimų dėl biudžetinės krizės, išprovokuotos valstybinių pajamų kritimo dėl žaliavų ekonomikos.

Tai, savo ruožtu, sukels valstybinių obligacijų procentų augimą. Valstybinių „bondų” defolto tikimybė „sušildys” išsivysčusių šalių valstybinių paskolų paklausą.

- Paklausa auksui sugrius kartu su šio metalo kaina dėl valstybinių ir korporatyvinių obligacijų procentų augimo, taip pat aukso atsargų atsikratymo iš Centrinių bankų pusės, kurie iš dalies taip finansuos dalį biudžetinio deficito.

Dar vienas smūgis į metalų pusę gali tekti sidabro paklausai, kurio 25% perka aukštų technologijų pramonė. Tai dar vienas mūšio laukas kare tarp JAV ir Kinijos.

Prekybos karo laimėtojai – valiutų spekuliantai

Ekonominė krizė, kokia ji bebūtų, rezultate sukels stabilius vidutinio laikotarpio trendus. Tai leis treideriams uždirbti „prekiaujant į vieną pusę” paprastomis trendinėmis strategijomis, naudojant net paprasčiausius slankiuosius vidurkius, parinkus juos tinkamai. Taip pat gerai tiks „teigiamas Martingeilas„, reinvestavimo strategijos ir „piramidės”.

Tačiau neverta pamiršti, kad globalios ekonominės krizės nebūna ilgalaikės – bendros Centrinių bankų ir valdžios pastangos yra nukreipiamos pasaulinės ekonomikos išvedimui iš recesijos.

Pagarbiai, Mykolas Kuzminskis

Gerai kai daug fundamentinio veiksmo, treideris gali uždirbti, o vat kai volatilumo nėra, tai nieko ir neuždirbsi ypač su mažu svertu. Todėl geriau didesnis volatilumas nei mažesnis su didesniu svertu, nes įvykus netikėtam pokyčiui reali rizika būna daug mažesnė.