Sveiki, mielieji skaitytojai, Forex treideriai!

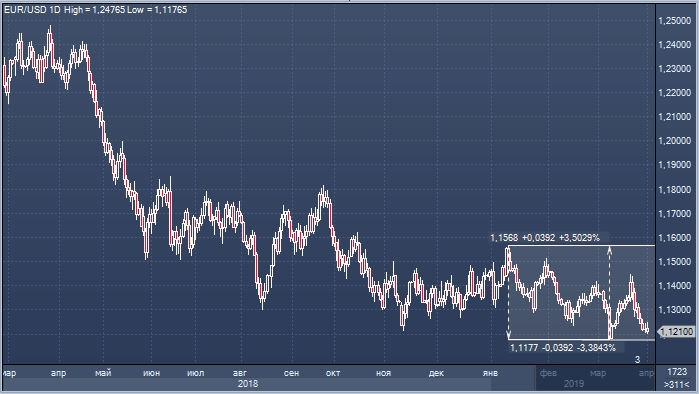

Manau, neretas treideris pastebėjo (arba tiesiogiai susidūrė), kad nuo 2019 metų pradžios Forex rinka yra beveik mirusi… Praktiškai nėra jokių didelių trendų, kurie vystytųsi bent keletą savaičių ir leistų paimti gerą pelną. Pagrindinėse valiutų porose kainos juda šonu, arba jeigu ir atsiranda stipresnis impulsas ir kaina šokteli į kažkurią pusę, po keleto dienų ji vėl sugrįžta į tą patį diapazoną. Be to, valiutų porų volatilumas toks menkas, kad 100 punktų šuolis prekyboje dienos metu jau tampa retas atvejis..

Toks valiutų porų judėjimas gerokai nervina treiderius, ypač tuos, kurie prekiauja trendinėmis strategijomis. Kodėl taip yra ir kada laukti pasikeitimų rinkoje – aptarsime šiame straipsnyje.

Spekuliatyvinę prekybą Forex rinkoje žudo „balandiškos” centrinių bankų nuotaikos

Palyginimui – 10 metų atgal, ketvirčio (trijų mėnesių) judėjimo diapazonas su pora EURUSD sudarė 2400 punktų. Pirmasis ketvirtis 2019 m. – diapazonas vos ne vos pasiekė 400 punktus. Jaučiate skirtumą?

Stambių centrinių bankų politika, įskaitant JAV Federalinių bankų sistemą, tapo netikėtai labiau taiki, įgavo ekonominio aktyvumo stimuliavimo kryptį. Rezultate, ir be to žemas valiutų kursų volatilumas krito dar daugiau ir pasiekė lygius, kurių nebuvo per paskutinius 5 metus.

Pasak Reuters, „šiuo metu Forex treideriai bando surasti ekonomines divergencijas ir skirtumus tarp JAV ir ES monetarinių politikų, kad nuspėti valiutų kursų pasikeitimus ir iš to uždirbti. Bet jiems vis sunkiau surasti priežastis, kurios leistų daryti prielaidas, kad viena valiuta perspektyvoje galės stipriai pasikeisti santykyje su kita. Rezultate, dauguma hedžfondų jau vengia Forex prekybos, todėl kasdieninės prekybos apimtys reikšmingai sumažėjo”, rašo Reuters.

Metų pradžioje buvo nemažas volatilumo impulsas obligacijų rinkoje, kai supanikavę investuotojai išprovokavo judėjimus fondų rinkose, tačiau valiutų kursuose volatilumas visiškai nepasikeitė. Sutinkamai su valiutų kursų volatilumo indeksu, kurį apskaičiuoja Deutsche Bank, jis nukrito iki pačio žemiausio lygio nuo 2014 metų pabaigos.

Šiame indekse atsižvelgiama į trijų mėnesių numanomo volatilumo rodiklį, kuris yra populiarus kainų pasikeitimo rodiklis.

Pati populiariausia valiutų pora pasaulyje – euras/doleris – pastebimai sumažino kurso svyravimus po to, kai Fedrezervas anonsavo palūkanų kėlimo ciklo užbaigimą, o iškart po to, sekdamas paskui, Europos centrinis bankas pasirodė su balandiškais komentarais dėl savo monetarinės politikos.

Valiutų poros USDJPY svyravimai, kuri tradiciškai yra labiau volatili nei EURUSD, sumažėjo iki 600 punktų. Per paskutinius 30 metų buvo tik labai nedaug 3 mėnesių periodų su tokiu žemu kainų pasikeitimu.

Kiek laiko truks „miego karalystė”?

Vis daugiau girdėti, kad investuotojai tikisi galimo rinkos „šuolio” 2019 metų pabaigoje. Galų gale, volatilumas, prasidėjęs 2018 metų ketvirtajame ketvirtyje, pradėjo smukti, aprūpindamas investuotojus pelnu per pirmus keturis šių metų mėnesius. Nežiūrint į tokias gana paaiškinamas optimizmo priežastis, „šuolio” scenarijus neapima dviejų faktorių, kurie nesusiję su prekybos ir politiniais klausimais, ir į kuriuos investuotojai nekreipia per daug didelio dėmesio.

Pirmi keturi 2019 m. mėnesiai akcijų rinkoje pasižymėjo aukštu pelningumu, žemu volatilumu ir teigiama koreliacija, kas guodžia investuotojus.

Indekso S&P 500 pelningumas balandžio 18 dienai sudarė 16%, tuo tarpu indeksas VIX nukrito nuo 22 metų pradžioje iki 12. Fondų rinkos už JAV ribų taip pat rodė neblogus rezultatus: pasaulinis indeksas MSCI šiais metais išaugo 16%; Euro Stoxx 50 pakilo 7%, o indeksas S&P/ASX 200, apimantis Aziją, pakilo 11%. Be to, investuotjai uždirbo iš saugių aktyvų, nors, sutinkamai su indeksu Bloomberg Barclays Global Aggregate Treasuries Index, pelningumas sudarė viso labo 1%.

Istorinis apsisukimas.

Pagrindinė varomoji jėga tapo istorinė FED politikos apsisukimo kryptis, kuri žymiai sušvelnino finansines sąlygas ir tapo pavyzdžiu kitiems centriniams bankams.

Po to, kai investuotojai vėl patikėjo, kad centriniai bankai nori ir gali spręsti finansinio volatilumo problemas, rinkos atmetė nuogąstavimus: nuo prekybos ir politinės įtampos iki nesikeičiančių ir silpnų duomenų iš Europos. Ir iš tikrųjų, rinkos sveikino FRS sprendimą nekelti palūkanų normų šiais metais ir baigti balanso mažinimą rugsėjo mėnesį, taip pat įskaitė į kainas tikimybę, kad palūkanos nebebus keliamos 2019 m.

Iš esmės argumentai, kurie pateikiami rinkos „šuolio” naudai (dalyvaujant krūvai investuotojų, kurie nenori likti nuošalyje rinkos atsigavimo metu, nepriklausomai nuo fundamentinių rinkos faktorių), reiškia tolimesnį likvidumo palaikymą iš centrinių bankų pusės investicinių portfelių disbalanso ir indeksinių produktų platinimo fone. O tai tėra praleisto pelno sindromas, kuris vystosi maždaug tokiu būdu: kai investuotojai įsitikinę, kad centriniai bankai palaiko rinkas, žemas volatilumas dar daugiau pakelia jų įsitikinimą tuo, kad jie vėl galės įeiti į rinką ir praplėsti savo pozicijas, kurias jie prarado po pasaulinės finansų krizės (ir bendrą jausmą dėl nepasitikėjimo ekonomika, kuris išlieka, kaip ir anksčiau).

Optimistinio scenarijaus tikimybė

Rinkos vertino rizikas, susijusias su šiuo scenarijumi, kaip laikinus pagal savo sąveiką ir visiškai grįžtamus pagal kainos efektą. Prie jų priskiriama prekybos įtampa, ypač tarp JAV ir Kinijos, o taip pat tarp JAV ir Europos; Politinis neapsisprendimas, susijęs su Brexit, kiti politiniai pasikeitimai Europoje, taip pat specialaus prokuroro Miulerio ataskaita; Taip pat ir geopolitinė įtampa, pavyzdžiui tarp Šiaurės Korėjos ir JAV ir tarp Irano ir Saudo Arabijos.

Tačiau tai ne pačios svarbiausios rizikos, kai kalba eina apie galimą šuolį. Priešingai, rizikos susijusios su tuo, ar sugebės toks ralis įveikti du faktorius: lėtąjį ir neaiškų perėjimą prie labiau stipresnių globalių ekonominių rodiklių, kurie būtini, kad palaikytų aukštas aktyvų kainas; ir trapų politinį balansą, su kuriuo susiduria FRS prieštaringos pasaulinės ekonomikos sąlygose. Tuo pačiu, JAV kaip ir anksčiau ženkliai lenkia išsivysčiusias šalis; jau ir taip pastebimas pelningumo skirtumas tarp JAV ir Vokietijos didėja dar labiau, o doleris stiprėja.

Kinijoje situacija labiau optimistinė, bet išlieka klausimai, susiję su ilgalaikėmis valdžios pastangomis dėl ekonomikos stimuliavimo, įskaitant potencialius prieštaringumus dėl priemonių, kurios būtinos ekonomikos darbui sudėtingo perėjimo laikotarpiu su gyventojų vidutinėmis pajamomis.

Kaip gyvena Amerika ir kodėl stiprėja JAV doleris?

Jeigu apsidairyti aplink, tai JAV, iš ekonominės pusės, dabar atrodo visiškai be konkurencijos. Silpnas srautas ekonominės statistikos iš Europos verčia ECB elgtis dar labiau atsargiau, nei JAV FRS, kuri užbaigė palūkanų kėlimo ciklą ir pareiškė ketinanti „demonstruoti kantrybę” monetarinės politikos klausimu.

Einamąją situaciją dėl dolerio stiprėjimo trumpai drūtai apibūdino Merk Investments prezidentas Akselis Merkas. Jis pažymėjo, kad JAV dabar yra labiausiai dinamiška ekonomika. Todėl, kai investuotojai mato silpną statistiką iš viso pasaulio, jie savo dėmesį kreipia į JAV dolerį ir perka jį.

Verta pažymėti, kad 10-metų JAV valstybinių obligacijų pelningumas dabar sudaro 2.52%, ir tai yra pats aukščiausias pelningumo rodiklis tarp visų konkuruojančių ir išsivysčiusių rinkų. Tarkime, 10-metų valstybinės obligacijos Vokietijoje ir Japonijoje yra minusinės (žemiau nulio), o analogiški vertybiniai popieriai Kanadoje ir Australijoje prekiaujami žemiau 2%.

Visa tai rodo, kad rinka gali taip ir „neiššauti” iki metų pabaigos, jeigu neįvyks likvidumo optimizacija ir neatsiras netikėtų fundamentalių faktorių, o FRS nepaisys rinkos nuomonės.

Ką šioje situacijoje geriausia daryti paprastam treideriui?

Tiems treideriams, kurie jaučia, kad dabartinė rinkos situacija jiems nėra palanki, prekyba nesiseka, siūloma atkreipti dėmesį į žemiau esančias rekomendacijas:

- Atsisakyti arba vengti klasikinių trendinių, pramušimo strategijų su pagrindinėmis valiutų poromis, ypač tokių, kur take-profitai turi būti 3 ar 4 kartus didesni už stop-loss ir naudojamos pagrindinės valiutų poros. Pavyzdžiui, jeigu strategija numato stopą 30 punktų, tai paimti 120 punktų take-profitą bus gana sudėtinga, o stopas, tikėtinai, bus išmuštas.

- Vengti arba mažinti prekybą su GBP. Svaras prekiaujamas dar labiau siaurame diapazone nei jo kolegos, kadangi galutinis Brexit terminas buvo pratęstas iki spalio. Volatilumas staigiai krito.

- Atkreipti dėmesį į besivystančias rinkas. Tuo tarpu, kai nėra judėjimo pagrindinėse valiutų porose, galima paieškoti valiutų porų iš besivystančių šalių, santykyje su doleriu arba jena. Pavyzdžiui, Indijos rupijos, Kinijos juanio arba Filipinų peso prekyba.

- Binariniai opcionai. Žemo likvidumo privalumas yra tas, kad rizikuoti tampa pigau. Pasak State Street treiderių, šiuo metu verta pirti opcionus, kol jų kaina tokia žema. Pavyzdžiui, Call-opcionai su USDJPY atrodo gana patraukliai. Kai kurie Azijos investuotojai ir stambūs hedž-fondai naudoja nebrangias opcionines struktūras, tokias kaip drugeliai ir dvigubi sandoriai be prisilietimo, kad padidinti savo pelną. „Žemas volatilumas reiškia nedidelius judėjimus rinkose ir apsunkina pelno išgavimą ir pasaulinių valiutų judėjimo kursų” – teigia treideris iš Amundi Asset Management. „Mes vis daugiau ir daugiau generuojame idėjų iš binarinių opcionų prekybos”.

- Kerry-treidingas. Šioje aplinkoje kerry prekyba atrodo labai patraukliai. Tai tokia strategija, kai uždirbama iš bazinių palūkanų normų, kai vienos šalies palūkanos didelės, o kitos mažos, pvz. už dolerius perkant Afrikos rendą. Tarkime, jeigu nuo 2019 m. pradžios būtume įėję į longą su USDZAR, būtume uždirbę 6 proc. pelno.

- Neblogai dabar veikia skalpingo strategijos, kur maži stop-loss ir take-profitai (15-20 punktų).

- Šiuo metu labai gerai veikia Martingeilas. Pavyzdžiui, robotai „Trys šokėjai” arba „Tinklas„, „Forex Hacked” generuoja stabilų pliusą, kadangi jų strategija ir yra nukreipta į kainos judėjimą diapazone. Diapazonas gali būti iki keleto šimto ar daugiau punktų – jei kaina sugrįžta į pradinį tašką, pelnas bus garantuotas. Tačiau martingeilą reikia naudoti atsargiai ir protingai – tam padės taisyklės su pavojingais robotais.

Pagarbiai, Mykolas Kuzminskis