Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji skaitytojai, Forex treideriai!

Nemažai treiderių savo prekyboje dažnai nekreipia dėmesio į fundamentaliuosius indikatorius (ekonominius šalių rodiklius) dėl nenuspėjamos rinkos reakcijos į juos.

Tačiau yra keletas suprantamų ir paprastiems treideriams prieinamų fundamentaliosios analizės indikatorių, kurie idealiai tinka porai EURUSD ir leidžia iš anksto suprasti, kokios nuotaikos vyrauja rinkoje. Nuobodžios ekonomistų analitikos skaityti nereikės 🙂

Pavyzdžiui, treideriai gali „nelogiškai” pardavinėti nacionalinę valiutą, kai kyla infliacija, liudijanti apie ekonominį augimą, manydami, kad Centrinis bankas pakels palūkanų normą. Kai tai įvyks, nacionalinė valiuta bus perkama, prieštaraujant fundmentaliajai, „knyginei” teorijai, jeigu mėnesio eigoje iki Banko posėdžio dėl palūkanų buvo stabilus krintantis trendas.

Panaši situacija atsiranda, kai būna publikuojami kiti fundamentalūs rodikliai, kas daro tokio pobūdžio analizę subjektyvia, skirtingai nuo techninių indikatorių, kurie duoda tikslų signalą konkrečiose reikšmėse arba kertant perpirkimo/perpardavimo lygius.

JAV BVP įtaka EURUSD kursui ir dolerio indeksui DXY (USDX)

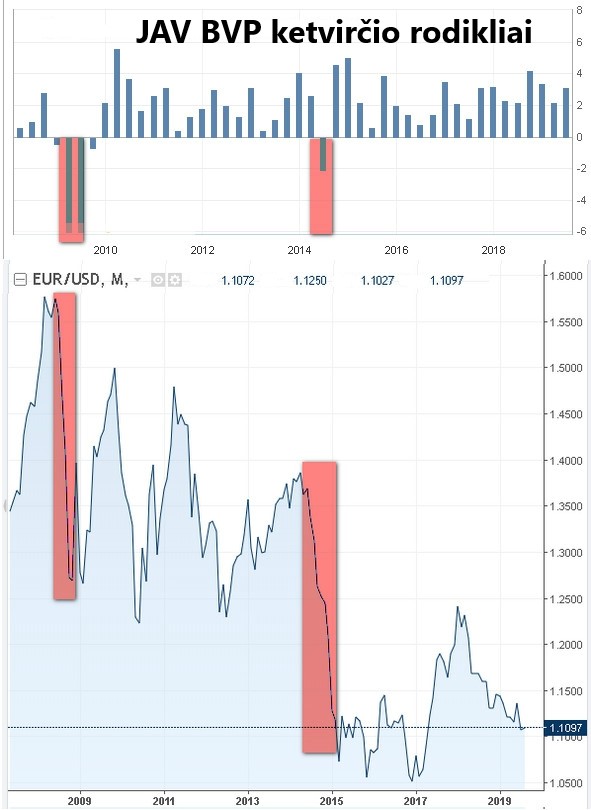

JAV ekonomika pagal apimtis užima pirmą vietą pasaulyje, todėl nacionalinio BVP rodiklis tiesiogiai įtakoja tarptautinę Forex rinką. Investuotojai atkreipia dėmesį į bendrąją pajamų dinamiką – einamasis procentinis augimas arba šio indikatoriaus kritimas santykyje su praėjusiais metais.

JAV vyriausybės statistikos biuras kas ketvirtį publikuoja BVP reikšmes. Jeigu rodiklis nueina į neigiamą zoną, tai gali sukelti stiprų EURUSD kurso kritimą, o recesija (kritimas du mėnesius iš eilės) – pilnavertišką ekonominę krizę. 2008 metų pabaiga ir 2014 metų vidurys vaizdžiai iliustruoja šį faktą.

Kodėl gi tada stiprėja JAV doleris? Gaunasi taip, kad ekonominis JAV nuosmukis verčia investuotojus „gelbėti” savo kapitalą amerikietiškose obligacijose, kas sukelia staigią dolerių paklausą, todėl silpni BVP rodikliai tampa priežastimi, kodėl atsiranda krintantys trendai su EURUSD.

Nežiūrint į vienareikšmišką BVP įtaką valiutų kursui, naudoti ketvirčio indikatoriaus reikšmes nėra patogu, kadangi duomenys skelbiami kas mėnesį, bet yra nuolat peržiūrimi, o galutinis variantas yra gaunamas stipriai pavėlavus ir jau būna insaiderių „įskaičiuotas” į kotiruotes.

Ilgalaikių EURUSD trendų prognozavimo strategija

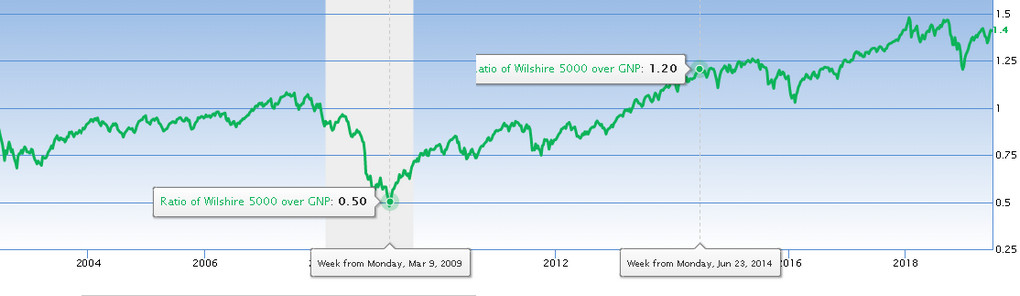

Ilgalaikio EURUSD kurso prognozavimui tiks Buffetto indikatorius – tai santykis tarp akcijų rinkos kapitalizacijos su nacionaliniu BVP, išreikštu procentais. Jo skaičiavimo formulė pakankamai paprasta: į skaitiklį įrašoma bendra 5000 JAV akcijų rinkų kaina, padalyta iš nominalios JAV BVP vertės JAV doleriais.

Kapitalizacija yra išreikšta indekse Wilshire 5000 Total Market Full Cap, kuris einamuoju momentu sudaro apie $30 milijardų dolerių, o BVP reikšmes publikuoja FED, paskutinio ketvirčio prognozės yra kiek daugiau nei $21 milijardas dolerių.

Warreno Buffetto indeksas = (Wilshire 5000 Total Market Full Cap/JAV BVP)*100% = (29938/21338)*100 = 140,33%

Nežiūrint į indikatoriaus vėlavimą ir retą duomenų atnaujinimą (kartas per ketvirtį), jį naudoja kaip osciliatorių globaliems valiutų poros EURUSD apsisukimams:

- Kreivės kritimas žemiau 60% duoda euro kilimo signalą su visomis valiutų poromis, įskaitant ir krosines poras;

- Buffetto indikatoriaus augimas aukščiau 120% — dolerio augimo signalas su visomis poromis.

Kad neskaičiuoti duomenų rankiniu būdu, galima pasinaudoti servisu gurufocus arba kitais servisais, kuriuos galima rasti įrašius į paiešką „wilshire 5000 gdp ratio”.

Kaip matyti iš grafiko žemiau, Buffetto indeksas pagal 2009 m. kovo duomenis prognozavo globalų EURUSD apsisukimą į longą ir ilgalaikį šortą, pradedant nuo 2014 m. žiemos.

Jeigu perkelti signalą į EURUSD grafiką, gausis, kad osciliatorius tiksliai nurodė ilgalaikį palaikymą, išsilaikiusį keturis metus, ir globalų apsisukimą 2014 metais. Turint galvoje nuolatinią wilshire 5000 gdp ratio perpirkimo būseną, galima daryti prielaidą, kad bus pasiektas euro ir dolerio paritetas.

Naudojant Buffetto formulę nacionalinėse akcijų ir valiutų rinkose, treideriui teks nustatyti perpirkimo ir perpardavimo lygius kiekvienu atskiru atveju. Turint galvoje globalią dolerio ir euro įtaką kitoms Forex valiutoms ir mažą signalų kiekį, tokia adaptacija praktiškai neturi didelės reikšmės.

Procentinės palūkanos

Nacionalinis valiutos kursas Forex rinkoje gali veikti kaip šalies ekonominio vystymosi indikatorius, už kurį atsakingas Centrinis bankas. Finansų reguliavimo institucija turi tam tikrą laisvę priimti sprendimus ir daugybę priemonių, kad galėtų įtakoti savo šalies pinigų vertę, iš kurių galingiausia yra palūkanų norma.

Šis parametras nustato paskolų dydį komerciniams bankams, kurias reguliuoja Centrinis bankas, palūkanų dydį įmonių ir vartojimo kreditams, vyriausybės paskolų obligacijų apmokėjimo dydžius. Paskolos – tai tarptautinio verslo investicijos tiesiogiai įmonėse arba vertybiniuose popieriuose, o suverenios obligacijos – tai korporacijų pelno apsaugos instrumentai nuo infliacijos.

Abu faktoriai daro palūkanų normas pačia svarbiausia priemonė įtakojant nacionalinių valiutų kursus Forex rinkoje. Atsižvelgiant į prekybos valiutų poromis specifiką, treideriai nuolat seka tas dienas, kai palūkanų normos gali būti keičiamos, o būtent seka – koks bus palūkanų skirtumas tarp Centrinių bankų. Kalbant apie instrumentą EURUSD – tai bus ECB ir JAV FRS kredito kainos santykis.

FRS – Forex rinkos ramstis

JAV federalinė rezervų sistema yra neabejotinas Forex rinkos ramstis. Kiekviena pasaulio nacionalinė valiuta (kaip ir daugelis prekinių aktyvų) jautriai reaguoja į JAV dolerio palūkanų pokyčius. Taip yra dėl to, kad JAV doleris – vienintelis visų valiutų matas pagal Didžiojo septyneto sprendimą, kai Jamaikos konferencijoje buvo priimti pagrindiniai Forex funkcionavimo principai.

Be įstatyminių aktų, USD valiuta naudojama 85% tarptautinių kontraktų atsiskaitymuose, daugiau kaip 20 pasaulio valstybių naudoja dolerį vietoj savo nacionalinės valiutos, jame yra nominuota daugiau kaip 65% centrinių bankų aukso rezervų.

Metų eigoje vyksta 10 balsavimų, kur dalyvauja 12 Federalinių rezervų sistemos bankininkų, sudarančių Komisiją FOMC, kuri ir nustato trumpalaikius valiutų kursų pasikeitimus ir užduoda toną vidutinės trukmės pasaulinių investicijų judėjimams, taip pat paklausą kreditams viena ar kita valiuta.

Problemos „tiesiogiai panaudoti” FRS ir ECB palūkanų normos svarstymus

Teoriškai yra įrodyta, kad pasaulinis ekonominis vystymasis vyksta cikliškai, taip yra dėl to, kad šalių BVP periodiškai tai kyla, tai krinta, taip pat kiti atskirų valstybių indikatoriai keičiasi. Tas puikiai matyti kad ir EURUSD grafike per visą kotiruočių istoriją (mėnesinės žvakės).

Šis fenomenas nustato anticiklišką Centrinių bankų politiką, kurie privalo imtis visų priemonių, kad apsukti trendą, sulėtinti jį arba prastimuliuoti ekonominio vystymosi tempus priklausomai nuo ekonomikos fazių.

Faktiškai, FRS ir ECB užima pozicijas prieš trendą, kas labai apsunkina reguliavimo pastangas, nes treideriai sužaidžia ant palūkanų žemėjimo arba didėjimo, o vėliau grįžta prie prekybos pagal trendą, kuris dažnai eina visiškai priešingai, nei deda pastangas reguliatorius.

Rinkos apsisukinėja kai sutampa daugybė negatyvių arba pozityvių fundamentalių rodiklių ir politinių priežasčių. Todėl visos treiderio-naujoko pastangos sukurti vidutinio laikotarpio strategiją pagal principą „jei palūkanos keliamos – perkam, jei mažinamos – parduodam” dažniausiai sukelia nuostolius.

Panašiai gaunasi su taktika prekyba per naujienas – prekiautojai dažnai gali tiksliai suprognozuoti palūkanų dydį dar iki Centrinio banko posėdžio, o tai sukelia daugybinį ir ilgalaikį spekuliatyvinių pozicijų formavimą rinkoje. Jei prognozės pasitvirtina – masiškai yra fiksuojamas pelnas, ir tai savo ruožtu priverčia valiutų kursą eiti atgal, nesutinkamai su teorija.

Kaip atsižvelgti į esminius FED ir ECB palūkanų normos pokyčius prognozuojant EURUSD?

JAV valstybinės obligacijos (US Bonds, Treasury) – tai stambių investuotojų ir spekuliantų realių lūkesčių barometras, kuris įtakoja amerikietiškų indeksų trendus ir einamąjį dolerio kursą.

Bondai skiriasi pagal savo terminų įvykdymą, o analitikai, sudarydami prognozes, naudoja dešimties metų obligacijas, „išvalytas“ nuo dabartinės infliacijos įtakos. Iždo obligacijų grafikai sudaromi atsižvelgiant į obligacijų metinių pajamų dydį per trumpą laikotarpį, atsižvelgiant į vartotojų kainų indekso šuolius.

Žemiau pateiktas grafikas iliustruoja pelningumo volatilumą tarp dviejų metų (oranžinės spalvos kreivė) ir dešimties metų obligacijų (mėlynos spalvos kreivė).

Analogišku būdu yra vertinama monetarine-kreditinė ECB politika. Analitikai remiasi į Vokietijos 10 metų Bundesbondų prognozes, kad prognozuoti EURUSD kursą.

Toks metodas paaiškina, kodėl augant FRS palūkanoms dažnai įvyksta dolerio kurso padidėjimas, nors fundamentaliosios analizės vadovėliuose rašoma atvirkščiai. Investuotojams apsimoka investuoti lėšas į amerikietiškas obligacijas, kaip ir spekuliantams, pas kuriuos yra perteklinis kapitalas, gautas kaip pelnas, pvz. akcijų rinkoje. Sakališka FRS politika – perkaitimo signalas, prognozuojantis vertybinių popierių kurso kritimą.

Nuolatinis procentinių palūkanų mažėjimas siaurina spredą tarp iždo obligacijų ir bundesbondų, iššaukdamas kapitalo pritraukimą į europietiškas obligacijas. Kaip jau buvo minėta aukščiau, ECB ir FRS reguliatoriai veikia, kad užbėgti krizei už akių, pakeldami palūkanas anksčiau, bet investuotojai turintys pozicijų obligacijose reaguoja į politikos pasikeitimus dar anksčiau, kas leidžia panaudoti spredą kaip į priekį einantį indikatorių.

Vidutinės trukmės dolerio indekso trendų prognozavimo strategija

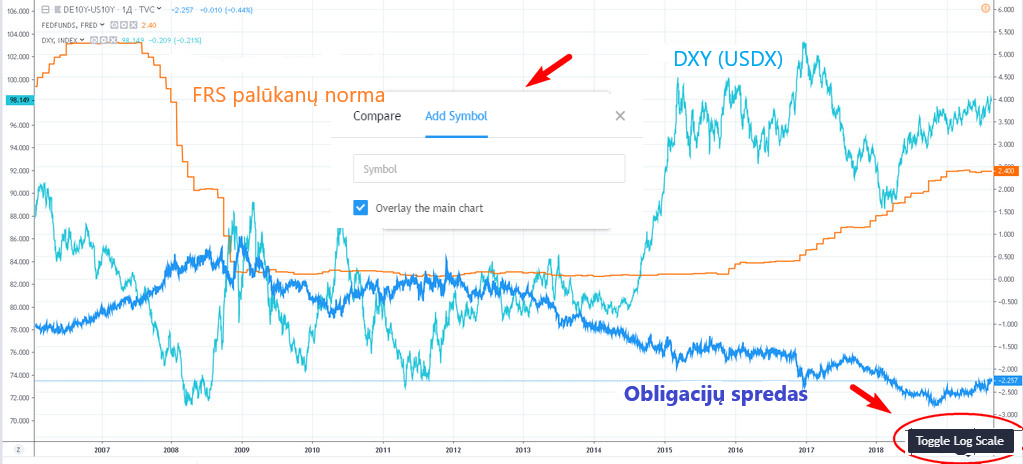

Tam, kad pilnai išnaudoti palūkanų įtaką pagrindinėms valiutoms, verta susirinkti tokią konstrukciją grafike per servisą Tradingview:

- Išskaičiuoti ir grafike išvesti santykinę JAV ir Vokietijos obligacijų kreivę (DE10Y- US10Y);

- Pridėti FED palūkanų normos kreivę (FEDFunds);

- Pervesti skalę į skaičių reikšmes vietoj procentų;

- Ant grafiko viršaus per opciją „Compare” pridėti dolerio indeksą DXY (USDX).

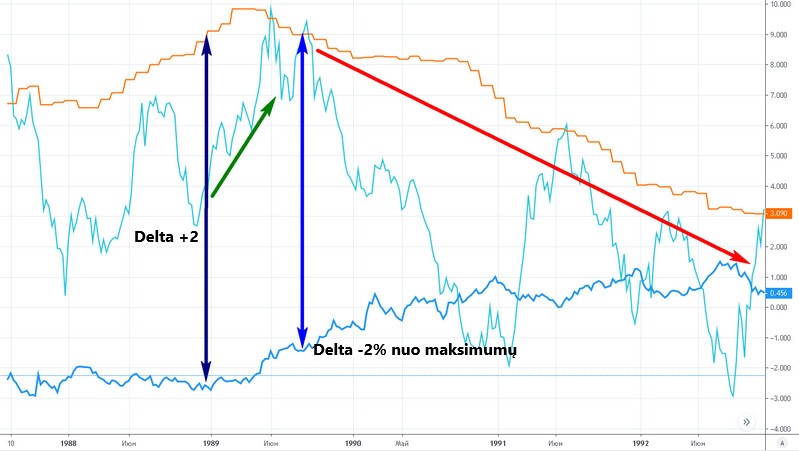

Gautą sistemą galima panaudoti vidutinės trukmės trendų prognozavimui. Dolerio indekso USDX augimo signalas yra išsiskyrimas tarp kreivių +2% nuo minimalių reikšmių. Suartėjimas nuo einamosios deltos maksimalaus taško 2% — tai signalas, kad augantis trendas keičiasi į krintantį.

Jeigu obligacijų ir FRS palūkanų paraleliniai judėjimai suartėja į rėžius tarp +/- 1%, tai sukelia platų kotiruočių fletą.

Dolerio indeksas – neprekybinis aktyvas, tačiau jo judėjimo prognozė leidžia prekiauti iškart pagrindinių valiutų krepšeliu, diversifikuojant treidingą.

Pabaigai

BVP ir procentinės palūkanos – du pagrindiniai fundamentaliosios analizės parametrai. Pirmasis nustato realią ir santykinę valstybės ekonomikos dinamiką, sukeldamas atsakomąją, antrojo parametro reakciją.

JAV bendrasis produktas per dolerį daro įtaką praktiškai bet kokiom Forex valiutom ir prekėms, kas pateisina straipsnyje nagrinėtos sistemos sukūrimą tik pagal amerikietiškus rodiklius.

Europos (Vokietijos) obligacijų spredo skalės santykis su JAV obligacijomis leidžia arbitražo principu įvertinti FRS veiksmus, kurie ne visada sutinka su einamaisiais fundamentiniais rodikliais.

Yra logikos sujungti dvi aprašytas prekybos sistemas į vieną: tai leistų treideriui tiksliai nustatyti ilgalaikio trendo kryptį, uždirbant iš patikimai prognozuojamų stabilių palaikymo ir pasipriešinimo lygių. Vidutinės trukmės trendai leidžia surasti taškus, kur didelio judėjimo viduje stiprėja JAV doleris.

Pagarbiai, Mykolas Kuzminskis