Kiekvienais metais opcionai sulaukia vis didesnio kriptovaliutų treiderių dėmesio. Kriptovaliutų opcionai leidžia uždirbti ne tik iš aktyvų kainos kilimo ar kritimo, bet ir iš kintančio volatilumo ar laikinosios kontraktų vertės.

Prekyba opcionais derina didelį pelno potencialą ir sudėtingą rizikos struktūrą. Todėl net patyrę investuotojai pradeda nuo pagrindinių strategijų, kurios leidžia suprasti rinkos mechanizmą ir išmokti valdyti riziką. Savo ruožtu, daugelis sudėtingų strategijų yra pagrįstos standartinių opcionų pozicijų – „Call“ ir „Put“ kontraktų pirkimo ir pardavimo deriniais.

Apie opcionus ir specifinę terminologiją galite paskaityti straipsnyje Kas yra opcionai ir kam jie reikalingi. Šiame straipsnyje aptarsime pagrindines kriptovaliutų opcionų prekybos strategijas: kryptinę prekybą ir prekybą sintetiniais ateities sandoriais.

Kryptinė opcionų prekyba: pagrindinės Call ir Put pozicijos

Paprasčiausias būdas dirbti su kriptovaliutų opcionais – vienos pozicijos atidarymas. Nepaisant tariamo paprastumo, net ir tokie sandoriai gali būti laikomi atskiromis strategijomis.

Yra keturi pagrindiniai variantai:

| Strategija | Aprašymas | Pelno potencialas | Rizika |

| Long Call | Call opciono pirkimas | Neribotas | Ribota premija |

| Long Put | Put opciono pirkimas | Reikšmingas | Ribota premija |

| Short Call | Call opciono pardavimas | Ribotas premija | Teoriškai neribota |

| Short Put | Put opciono pardavimas | Ribotas premija | Reikšminga |

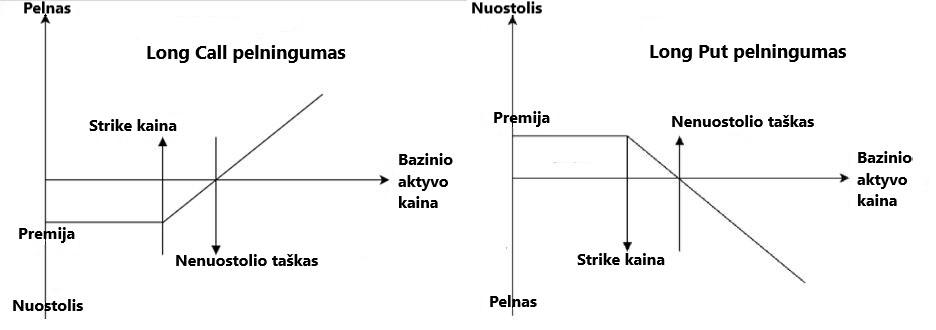

Pirkimo ir pardavimo opcionų pelningumo diagramos atrodo taip.

Long Call

Kriptovaliutos Call opciono pirkimas naudojamas tada, kai prekiautojas tikisi ženklaus pagrindinio aktivo kainos augimo. Jei prognozė pasitvirtins, pelnas gali būti praktiškai neribotas, nes aktyvo kaina gali augti be oficialios viršutinės ribos. Tuo tarpu rizika yra ribojama premijos suma – opciono verte.

Pavyzdys. Prekiautojas tikisi BTC kainos augimo. Sandorio parametrai: opciono kaina ir vykdymo kaina – 80 000 USD, premija – 10 000 USD, galiojimo laikas – 1 mėnuo. Maksimalus nuostolis – premija, pelnas neribotas.

| Bitkoino kaina, $ | Rezultatas, $ |

| 80 000 | −10 000 |

| 70 000 | −10 000 |

| 90 000 | 0 |

| 100 000 | +10 000 |

Long Put

Kriptovaliutos „Put“ opciono pirkimas taikomas tikintis kainos kritimo. Teorinis pelnas yra ribotas, nes aktyvo kaina negali nukristi žemiau nulio. Tačiau ši strategija leidžia efektyviai uždirbti iš stiprių rinkos kritimo tendencijų.

Pavyzdys. Prekiautojas tikisi BTC kainos kritimo. Sandorio parametrai: opciono kaina ir vykdymo kaina – 100 000 $, premija – 8 000 $, galiojimo laikas – 1 mėnuo. Maksimalus nuostolis – premija, pelnas didėja kainai krintant.

| Bitkoino kaina, $ | Rezultatas, $ |

| 120 000 | −8 000 |

| 100 000 | −8 000 |

| 90 000 | +2 000 |

| 60 000 | +32 000 |

Opcionų pardavimai

Opcionų pardavimas – kur kas rizikingesnė strategija. Prekiautojas gauna premiją, tačiau prisiima potencialius įsipareigojimus įvykdyti kontraktą. Tuo pačiu metu „Call“ pardavėjas rizikuoja patirti neribotus nuostolius, jei kaina smarkiai pakils, o „Put“ pardavėjas privalo nupirkti aktyvą, jei kaina smarkiai nukris.

Pavyzdys Short Call. Treideris parduoda Call opcioną Bitkoinui. Sandorio parametrai: opciono kaina ir strike kaina – 100 000 $, premija – 8 000 $, galiojimo pabaiga – 1 mėnuo. Treideris iš karto gauna 8 000 $ pelną, tačiau kainai pakilus virš 108 000 $, pradeda formuotis tiesioginis nuostolis.

Short Put pavyzdys. Prekiautojas parduoda Put opcioną BTC. Sandorio parametrai: opciono kaina ir strike kaina – 100 000 $, premija – 8 000 $, galiojimo laikas – 1 mėnuo. Treideris iš karto gauna 8 000 $ pelną, tačiau kainai nukritus žemiau 92 000 $, pradeda formuotis tiesioginis nuostolis.

Tokios pozicijos reikalauja didelio užstato, ir, iš esmės, pelnas iš premijos – tai strategijos instituciniams investuotojams ir rinkos formuotojams, kurie savo riziką hedžuoja kitais būdais.

| Mes nerekomenduojame pardavinėti kriptovaliutų opcionų vykdant kryptingą strategiją. |

Sintetinės pozicijos: „dirbtinio“ ateities sandorio kūrimas naudojant kriptovaliutų opcionus

Labiau sudėtingesnė struktūra – sintetinis ateities sandoris, kuris sudaromas vienu metu atidarant dvi pozicijas su ta pačia strike kaina. Pagrindinis privalumas – marža yra 20–40 % mažesnė nei įprasto ateities sandorio arba netgi nereikalaujama garantinio užstato.

Labiau sudėtingesnė struktūra – sintetinis ateities sandoris, kuris sudaromas vienu metu atidarant dvi pozicijas su ta pačia strike kaina. Pagrindinis privalumas – marža yra 20–40 % mažesnė nei įprasto ateities sandorio arba netgi nereikalaujama garantinio užstato.

Kadangi kontraktai sudaromi vienu strike lygiu, pirkėjo ir pardavėjo premijos tarpusavyje kompensuojasi, todėl lūžio taškas yra lygus strike kainai: taip pat kaip ir įprastoje prekyboje.

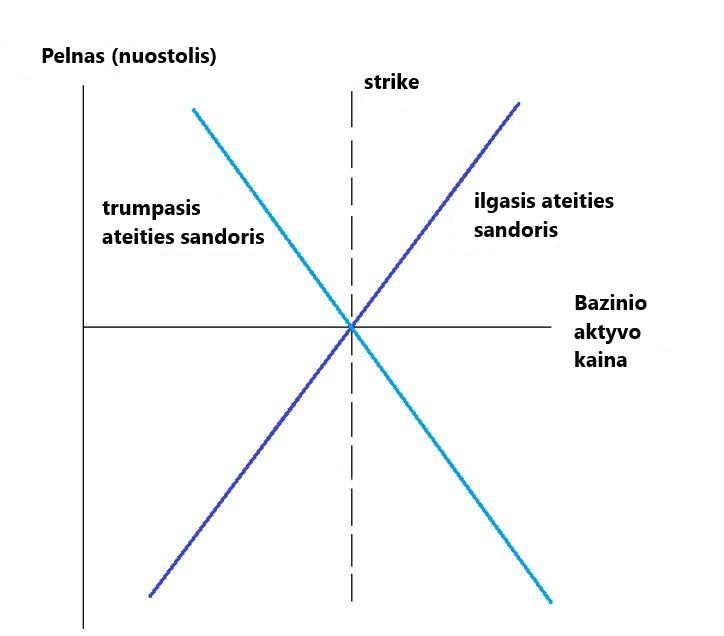

Sintetinių ateities sandorių pelningumo diagramos atrodo taip.

Bulių (ilgasis) sintetinis ateities kontraktas

- Call pirkimas

- Put pardavimas

Pavyzdys. Dabartinė ETH kaina ir strike kaina = 2000 $, opciono ekspiracija po 1 mėnesio. Premija už CALL pirkimą – 120$, o už PUT pardavimą – 110$. Taigi, išlaidos sudaro tik 10$.

Pasibaigus ekspiracijai, bus taip:

| ETH kaina | Rezultatas, $ |

| $2500 | +$490 |

| $2200 | +$190 |

| $2000 | −$10 |

| $1800 | −$210 |

Tokiu būdu, ši pozicija veikia kaip ETH ateities sandorio pirkimas.

Meškų (trumpasis) sintetinis ateities sandoris:

- Put pirkimas

- Call pardavimas

Pavyzdys. Dabartinė ETH kaina ir strike kaina = 2000$, opciono ekspiracija po 1 mėnesio. Premija už CALL pardavimą – 120$, o už PUT pirkimą – 110$. Taigi, pradinis pelnas sudaro 10 $.

Po ekspiracijos, situacija bus tokia:

| ETH kaina | Rezultatas, $ |

| $2500 | −$490 |

| $2200 | −$190 |

| $2000 | +$10 |

| $1800 | +$210 |

Kokį atidaryti sintetinį ateities sandorį

Pažymėtina, kad siekiant kuo labiau atitikti įprastą ateities sandorį, priimta kurti ateities sandorius perkant ir parduodant ATM (At The Money, „piniguose“) opcionus. Kitaip tariant, strike sutampa su dabartine kriptovaliutos kaina.

ATM opcionai paprastai turi mažiausią spredą ir yra prekiaujami dažniau, o tai sumažina įėjimo kainą. Be to, ATM sintetika turi deltą ≈ ±1, beveik kaip ateities sandoris. Todėl pozicija į kainą reaguoja praktiškai vienodai.

Jei strike kaina labai skiriasi nuo aktyvo kainos, opcionai bus stipriai ITM arba OTM. Tokiu atveju premijos tampa nesubalansuotos, o sintetika blogiau atkartoja ateities sandorį.

Pavyzdys. ETH kaina yra 2000 $. Sintetinė „long“ pozicija — Sell Put 2200, Buy Call 2200. Šiuo atveju pozicija pradės duoti pelno tik po 2200, o elgsena nebus visiškai tokia pati kaip ateities sandorio.

Pagrindinis sintetinių pozicijų kūrimo už „piniguose” privalumas – galimybė gauti ateities sandorio pozicijos analogą be būtinybės pilnai garantuoti maržą.

| Svarbu: kriptovaliutų opcionams (Deribit, Bybit ir kt.) put–call paritetas vykdomas arti, tačiau galimi nukrypimai ir arbitražo apribojimai. |

Sintetinių ateities sandorių privalumai

Finansavimo norma (Funding rate) neribotos (perpetual) trukmės ateities sandoriuose

Kriptovaliutų biržose dauguma ateities sandorių yra neribotos trukmės sutartys (perpetual futures). Kai rinka yra labai optimistinė, prekiautojai aktyviai perka ateities sandorius, ir atsiranda teigiamas fundingas.

Pavyzdys. ETH kaina – 2000$, o perpetual kaina – 2080$. Longai moka funding shortams kas 8 valandas. Tokioje situacijoje įprasti ateities sandoriai tampa brangesni, o sintetiniai ateities sandoriai per opcionus išlieka arčiau teisingos kainos.

Opcionų paklausa ir implikuotojo volatilumo asimetrija

Kriptovaliutų rinkoje dažnai pastebimas didelis poreikis apsisaugoti nuo kainos kritimo, todėl treideriai perka Put opcionus hedžingui. Dėl to Put kaina kyla, o Call kaina tampa santykinai pigesnė.

Sintetinio ateities sandorio formulė: Synthetic future = K (strike) + (Call − Put).

Jei Put tampa brangus, Call ir Put skirtumas mažėja, o tai daro sintetinį ateities sandorį santykinai pigesnį. Šis reiškinys vadinamas volatilumo asimetrija (volatility skew).

Vietoj išvadų

Aukščiau aprašytos opcionų prekybos strategijos, nepaisant savo paprastumo, gali (bet neprivalo) duoti nemažą pelną net ir naujokams opcionų prekyboje.

Kokiose kriptovaliutų biržose ieškoti opcionų? Visų pirma Deribit, po to Bybit, Binance, ir pan.