Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji skaitytojai!

Mes su jumis esame aptarę daugybę Forex strategijų tipų: trendinę prekybą, fletinę, skalpingą, slankiuosius vidurkius, arbitražą, Price Action, pramušimo strategijas. Tačiau yra dar keletas tipų strategijų, apie kurias mes nekalbėjome… Viena iš tokių – sistemos, kurios sukonstruotos pagal treiderių ir investuotojų psichologiją.

Sunku negalvoti apie rinką, kaip apie žmogų: jo nuotaikos gali keistis žaibiškai – nuo dirglumo iki begalinio džiaugsmo, paskui žmogus gali sureaguoti į kažką ir viską pakeisti sekančią dieną. Bet ar gali psichologija tikrai padėti mums suprasti finansines rinkas? Finansų elgesio teoretikai mano, kad taip. Ši tyrimų sritis tvirtina, kad žmonės toli gražu nėra tiek racionalūs, kaip aprašo tradicinė finansų teorija. Taigi, pasiaiškinkime, kaip čia yra.

Psichologija ir rinkos efektyvumas

Idėja, kad psichologija judina rinkas, kertasi su nusistovėjusia teorija, sutinkamai su kuria, rinkos yra efektyvios. Efektyvios rinkos šalininkai tvirtina, kad bet kokia nauja informacija greitai pakliūna į kainas per arbitražo procesą.

Elgesio specialistai aiškina, kad iracionalus elgesys – tai ne anomalija, o įprastas reikalas. Iš tikrųjų – tyrinėtojai sugebėjo „pakartoti” rinkos elgesį, naudodami labai paprastus eksperimentus.

Štai vienas eksperimentų: pasūlyti kam nors pasirinkimą – ar gauti iškart $50 ar galimybę mesti monetą ir laimėti $100, bet su rizika, kad likti be nieko. Greičiausiai, žmogus pasirinks garantuotus $50. Ir atvirkščiai, jeigu pasiūlyti pasirinkimą tarp $50 praradimo ir galimybe prarasti $100 metant monetą, bet niekuo nerizikuojant, tai žmogus, tikėtina, norės mesti monetą. Galimybė mesti monetą yra abiejuose scenarijuose, bet žmonės rinksis tai, kad apsaugoti save nuo nuostolių, nors gali prarasti dar daugiau. Žmonės yra linkę manyti, kad galimybė atmušti nuostolius yra labiau svarbesnė, nei galimybė gauti didesnį laimėjimą.

Nuostolių išvengimo prioritetas yra būdingas ir treideriams. Tiesiog pagalvokite apie tai, kiek populiarios yra tinklinės ir martingeilo strategijos. Nepriklausomai nuo to, kiek žemai nukrito kaina, treideriai tiki, kad kaina, anksčiau ar vėliau išaugs, ir bus paimtas pelnas, o nuostolių bus išvengta.

Minios instinktas aiškina, kodėl žmonės linkę pamėgžioti vieni kitus. Kai rinka juda į viršų arba žemyn, treideriai mano, kad kiti žino daugiau arba valdo labiau detalią informaciją. To rezultatas yra tai, kad treideriai jaučia stiprų norą daryti tai, ką daro kiti.

Elgesio finansų tyrimas taip pat nustatė, kad treideriai linkę suteikti per daug didelę reikšmę svarstymams, gautiems iš mažo duomenų pasirinkimo arba iš atskirų šaltinių. Pavyzdžiui, žinoma, kad jeigu analitikas pasirenka laimėjusias akcijas, tai treideriai priskiria šį veiksmą prie patirties, bet ne prie sėkmės.

Iš kitos pusės, treiderių įsitikinimus ne taip lengva sugriauti. 1990-ais metais, ilgalaikius treiderius apėmė tikėjimas, kad bet koks staigus kritimas rinkoje – gera proga užsipirkti. Be to, toks požiūris vis dar yra gajus. Treideriai dažnai per daug įsitikinę savo svarstymuose ir yra linkę mestis į vienintelę „kalbančią” detalę nei į labiau akivaizdų vidurkį.

Kodėl žmonės taip blogai elgiasi su savo pinigais?

Sprendimų priėmimo metu, žmonės, kaip faktorius naudoja faktus, tačiau veiksmus vykdo dėl emocijų įtakos. Net jeigu jums atrodo, kad jūs dirbate šalta galva – jūs klystate. Neegzistuoja stebuklingo mygtuko, kuris net trumpam laikui gali visiškai išjungti emocinį faktorių.

Statistikos pasaulyje egzistuoja įvairių kintamųjų klasifikacija. Tai taisyklės, kurios nukreipia tyrinėjimams ir prekybos sprendimams. Jos skirtos tam, kaip mes analizuojame modelius ir atliekame streso testus, kad pasiektume statistiškai reikšmingų rezultatų ir pabaigoje priimtume sprendimus. Šie kintamieji yra procedūriniai ir mūsų kontroliuojami.

Įsivaizduokite, kad jus atvežė į policijos nuovadą, kad paimti iš jūsų, kaip liudininko, parodymus. Policininkai vykdys apklausą pagal savo procedūrą. Jums rodys realius įtariamuosius? Jums rodys fotografijas? Jeigu taip, tai fotografijas rodys po vieną? Ar po šešias iškarto? Tuo metu policininkas stebės jus per petį? Kokios lyties, rasės ir amžiaus parodymus ims policininkas santykyje su liudininkas? Arba santykyje su įtariamaisiais? Tai pasirinkimas, kurį reikia padaryti atliekant konkrečią procedūrą.

O dabar įsivaizduokite savo psichologinę būseną, kai jūs sėdite policijos nuovadoje. Kaip keisis jūsų emocinė ir psichologinė būsena, priklausomai nuo nusikaltimo charakterio? Kas, jeigu vykdant nusikaltimą buvo panaudotas ginklas, tai jūs dėmesį sutelksite į ginklą ar į nusikaltėlį? Kiek užtikrintai jūs atsakinėsite į klausimus, jeigu nusikaltimas įvyko prieš valandą arba prieš dieną, arba prieš savaitę? Jeigu jis įvyko kaiminystėje arba netoli jūsų namų? Jūs su didesne ar mažesne tikimybe nurodysite fotografiją, atitinkančią rasei ar lyčiai? Žmonės su tatuiruotėmis – tai potencialūs nusikaltėliai ar kūrybingi žmonės?

Visa tai – „kontekstiniai kintamieji”, kadangi jie liečia jus, kontekstą, kuris supa jūsų individualų procesą sprendimų priėmimui, mūsų atveju – jūsų gebėjimas suteikti patikimus liudytojo parodymus.

Tarp sisteminių ir kontekstinių kintamųjų yra ryšys, jie nėra visiškai nepriklausomi vienas nuo kito. Pavyzdžiui, sisteminių kintamųjų procedūrų optimizacija, kurios tikslas sumažinti liudytojo įtampą atsakant į klausimus tardytojams ir išaiškinti nusikaltimą, gali padėti stabilizuoti kitus kontekstinius kintamuosius, ir taip gauti labau tikslesnius liudininkų parodymus.

Prekyba daugeliu atveju dirba tokiu pat principu. Mes nuolat linkę tyrinėti naujus metodus, strategijas, integruojame naujas idėjas, kintamuosius, kurie parodo stipresnę rezultatų statistiką.

Paprasčiau kalbant – jeigu mes kuriame sistemą, kuri mums duoda stabilumą ir augimą, ir kartu su tuo mes stengiamės maksimaliai sumažinti kontekstinių kintamųjų įtaką, tai su tokia sistema bus paprasčiau laikytis jos taisyklių, o neteisingų sprendimų priėmimas dėl emocijų ir nuostolių praradimų bus sumažinta iki minimumo.

Deja, daugeliu atveju, į kontekstinių kintamųjų įtaką, kuriant sistemas, treideriai užmerkia akis. Vidutinis treideris gauna žymiai prastesnius rezultatus, nei investuotojas, kuris laikosi paprastos strategijos „pirk ir laikyk”. Didžioji dalis šio atotrūkio nuo rezultatų yra paaiškinami būtent elgesio trūkumais (kontekstiniais kintamaisiais). Labai didelė dalis investuotojų, kuriuos yra užvaldžiusi baimė ir godumas, perka per brangiai ir parduoda per pigiai.

Todėl, nežiūrint į geras, kruopščias teorijas, instrumentai dažnai būna prekiaujami pagal visiškai nepaaiškinamas kainas, treideriai priima iracionalius sprendimus, o jūs sunkiai randate žmogų, kuris turi tokias geidžiamas ir išreklamuotas pajamas 60% per metus, kaip pagal planą.

Tai ką gi visa tai reiškia mums? Tai reiškia, kad, kai treideriai priima sprendimus, emocijos ir psichologija turi labai didelės reikšmės ir kartais priverčia juos elgtis neprognozuojamai ir iracionaliai. Tai nereiškia, kad teorijos neturi reikšmės – jų principai veikia, tačiau toli gražu ne visada. O jeigu žmonės dažniau elgiasi kaip idiotai, iš to mums tiesiog būtina uždirbti. Liko tik suprasti – kaip.

Kaip galima panaudoti žinias apie elgesio finansus praktikoje?

Taigi, ar padės šios idėjos mums gauti pelno? Galų gale – racionalumo trūkumas turi mums (protingiems žmonėms) suteikti daug pelningų galimybių. Vienok, praktikoje mažai kas naudoja elgesio finansus savo prekybos sistemose. Elgesio finansų įtaka, kaip ir anksčiau, dažniau yra tyrinėjama mokslinėse nišose, nei praktikuojama valdant piniginius kapitalus.

Nežiūrint į tai, elgesio finansai nurodo daugybinius nukrypimus nuo racionalumo, jie siūlo mažai sprendimų, kurie rinkos aistras paverčia į pinigus. Robertas Šileris (Robert Shiller), knygos autorius „Iracionalioji gausa” (Irrational Exuberance, 2000 metai), ištyrė, kad 1990-ųjų pabaigoje amerikietiška akcijų rinka buvo burbulo centre. Bet jis negalėjo pasakyti, kada tas burbulas sprogs. Tačiau jis aprašė, kaip visa tai, tikėtinai, atrodys.

Finansų specialistai iki šiol nesugalvojo jokio protingesnio modelio, kuris galėtų vienaip ar kitaip prognozuoti ateitį, o ne atbuline data aiškintų, ką rinka padarė praeityje. Pagrindinė esmė yra tame, kad teorija nesako žmonėms, kaip gauti pelno. Vietoj to, ji sako, kad psichologija daro įtaką į tai, kad rinkos kainos skiriasi nuo normos, priklausomai nuo ilgo laikotarpio.

Elgesio finansai nesiūlo investicinių stebuklų, bet, galima daiktas, jie gali padėti išmokti sekti savo veiksmus, kas, savo ruožtu, padės išvengti klaidų, kurios mažina asmeninius finansus.

Skirtumus tarp teorinių ir elgesio finansų geriausiai žiūrėti taip: teorija tai pagrindas, nuo kurio galima atsispirti tyrinėjant objektą ir jį suprantant geriau. Elgesio aspektai – tai priminimas apie tai, kad teorija ne visada veikia taip, kaip laukiama. Atitinkamai, geras abiejų požiūrių žinojimas gali padėti jums priimti geriausius sprendimus.

Idėja, kad finansų rinkos yra efektyvios, – vienas iš pagrindinių šiuolaikinės portfelio teorijos principų. Šis principas, kurį gina efektyvios rinkos teorija, daro prielaidą, kad bet kokiu momentu kainos visiškai atspindi visą turimą informaciją rinkoje. Kadangi visi rinkos dalyviai žino vienodą informaciją, tai pas nieką nebus pranašumo dėl pelno prognozavimo, todėl kad pas nieką nėra priėjimo prie informacijos, kuri neprieinama likusiems. Efektyviosiose rinkose kainos tampa nenuspėjamos, atitinkamai, paternai nėra atsekami, kas visiškai paneigia bet kokį planinį pelningumą prekyboje. Iš kitos pusės, elgesio finansų tyrimų sritis, kuri tiria investuotojų psichologijos įtaką valiutų kursuose, išryškina kai kuriuos nuspėjamus paternus rinkose.

Teorijoje visa informacija yra platinama vienodai. Iš tikrųjų, jeigu tai būtų tiesa, tai insaido prekyba neegzistuotų ir niekada nebūtų netikėtų bankrotų. Nebūtų reikalo priimti Sarbeinso-Oksli įstatymo (Sarbanes-Oxley Act, 2002 metai), kuris buvo skirtas rinkų judėjimui į labiau aukštesnius efektyvumo lygius. Ir nepamirškime, kad asmeniniai norai ir asmeniniai gebėjimai taip pat yra ne paskuinėje vietoje. Akivaizdu, kad egzistuoja atotrūkis tarp teorijos ir realybės.

Teoriškai, visi priima racionalius sprendimus. Žinoma, jeigu viskas būtų racionalu, nebūtų spekuliacinių operacijų, burbulų ir iracionalumo gausos. Niekas nepirktų, kai kaina būtų aukšta, ir neparduotų panikoje, kai kaina kristų. Nekreipiant dėmesio į teoriją, visi mes žinome, kad spekuliacijos yra, kad burbulai pučiasi ir sprogsta.

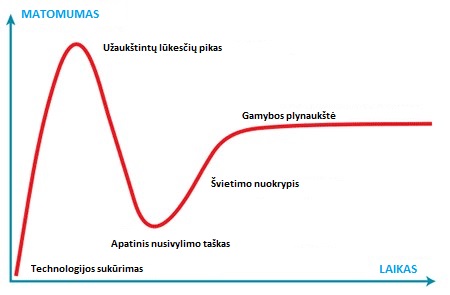

Hype ciklas

1995 metais, konsultacinė kompanija Gartner įvedė taip vadinamą „haipo ciklą”, arba technologijų brandumo kreivę.

Nuo to laiko, Gartner reguliariai publikuoja technologijų brandumo grafikus, kuriuose pažymi, kokioje fazėje dabar yra viena ar kita technologinė naujiena. Šias publikacijas akylai stebi investuotojai, kad suprasti, kada ir į ką verta investuoti.

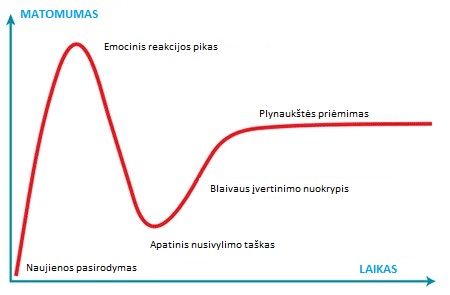

Tai – tipinis haipo vystymas ne tik technologijoms, bet ir bet kokiems įvykiams rinkoje. Faktiškai, bet kokios naujienos reakciją galima patalpinti į tokį paterną. Pervardinkime stadijas iš viršutinio grafiko, pritaikant stadijas rinkai.

Suprantama, kad modelis yra idealizuotas. Realybėje konfigūracija gali turėti skirtumų (kaip ir gimstant technologijoms), bet svarbiausia išlieka – stadijų seka, išreiškiama kainos pasikeitimuose.

Pažiūrėkime į realų grafiką. Haipo ciklas, kai išėjo JAV metinis BVP, 2019 m. sausio 30 d.:

Šiuo atveju, grafikas gerai atitinka modelį, kadangi naujiena buvo stipri ir nutraukė antklodę į savo pusę. Bendrai, rinkoje vienu metu įvyksta daug įvykių, ir haipo ciklai gali persidengti vienas su kitu, galutinį rezultatą išreikšdami kainose.

Ilgalaikio haipo ciklo pavyzdys – pikai su bikoinu. Bet ten jie tisiogiai gali būti vadinami haipais. Bitkoino grafikas – tai tiesioginė, rišanti du grafikus, grandis – finansinius grafikus ir technologinius:

Rinkoje, kur mes turime galimybę įeiti į pardavimus, atrodo neboga idėja būtų pardavinėti korekcijoje, tikintis, kad kaina kris link apatinio nusivylimo taško. Beje, naujienoms, kurios sukelia kritimus rinkoje, tas pats gali būti taikoma apverstu būdu, kai domina pirkimai korekcijose.

Beje, šis paternas yra intuityvinis, ir gali būti, kad daug ka iš jūsų atradote jį savarankiškai. Aš asmeniškai esu sutikęs keletą treiderių, kurie prekiauja šį modelį (tiesa, jie nežinojo, kad tai būtent jis).

Treiderių atidarytų pozicijų santykis

Kaip jau galbūt supratote, treideriai ir investuotojai (net ir profesionalai) prekiaujantys rinkose dažnai klysta ir pasiduoda savo emocijoms. Todėl dar viena visai logiška idėja būtų išnaudoti jų klaidas savo tiksluose. Pagal šį principą yra sukurta strategija Supremacy, anksčiau nagrinėta mūsų portale.

Kai kurie mano, kad jeigu įeiti į rinką prieš minią – tai visada duos gerą rezultatą, juk minia nuolat klysta. Minia iš tikrųjų praranda pinigus ilgalaikėje perspektyvoje, bet visai ne dėl to, kad nuolat neteisingai prognozuoja trendus. Dauguma juos nustato teisingai, kadangi tai nėra labai sunku.

Mažmenininių treiderių atidarytų pozicijų stebėjimas, kai kaina prieina prie svarbių palaikymo/pasipriešinimo lygių, trendų linijų, prieš svarbias naujienas, – visa tai leidžia pažvelgti į mažmeninės rinkos užkulisius ir suprasti, kokios emocijos slypi statistinio valiutų spekulianto galvoje.

Be abejonės, visi mes girdėjome, kad daugiau kaip 90% žmonių praranda pinigus valiutų rinkoje. Bet, kaip jau sakėme, tai visai nereiškia, kad atskirai paimtame laiko periode, daugiau kaip 90% treiderių neteisingai prognozuoja rinkos judėjimus. Sutinkamai su paprastu tyrimu, kuris aprašytas straipsnio pradžioje, problema slypi visai kitur. Žmogaus psichologija yra tokia, kad jis, su didele tikimybe, paims garantuotą profitą ir iki paskutinio temps su nuostolingo sandorio uždarymu. Pagal statistiką – vidutinis treiderių pelnas su pora EURUSD sudaro 48 punktus, o vidutinis nuostolis – 83 punktai. Šis skirtumas yra beveik 70%, ir jis yra kritinis.

Tokiu būdu, Forex treideriai praranda daugiau pinigų nuostolinguose sandoriuose, nei uždirba pelninguose. Paprastas mažmeninis treideris yra itin dirglus, blogai disciplinuotas – jis nemoka dirbti su rizikomis ir pinigais. Iš čia tipinis paradoksas – dauguma neblogai prognozuoja kainos judėjimus (trendo liniją nubrėžti ne taip ir sunku), bet nemoka iš to uždirbti.

Taip pat atkreipkite dėmesį, kad tai duomenys apie mažmeninius Forex treiderius. Paprastas mažmeninis treideris, paprastai atidarytą poziciją retai laiko daugiau kaip 2 dienas, ir tai reikia turėti omenyje analizuojant jo sandorius. Reikia taip pat atkreipti dėmesį į tą faktą, kad visas mažmeninis Forex – tai mažiau nei 15% nuo bendros valiutų rinkos apimties, o tai labai maža niša. Todėl naudokite tokius duomenis, kaip dar vieną indikatorių, kuris leis jums gauti eilinę užuominą apie rinkos judėjimus.

Atkreipkite dėmesį į stiprius perkrypimus. Jeigu jūs matote perpirkimą arba perpardavimą su viena valiutų pora 80% ir daugiau – tai gali būti užuomina į apsisukimą. Ieškokite ribinių, poliarinių reikšmių, neatitikimų, rinkos „pažeidžiamumų”, ką patvirtina įvairios koreliacijos.

Iš tikrųjų, šio metodo duomenų analizei nėra daug, pozicijų santykio pasikeitimo istoriją nors su viena valiutų pora surasti nelengva. Bet aš įsitikinęs, kad iš šios idėjos galima sukonstruoti pelniningą strategiją, pakanka tik surinkti šiuos duomenis, ir kruopščiai ištestuoti strategiją istorijoje. Kad įsitikinti tokio tyrimo sėkme, pakanka pažvelgti į grafiką su pažymėtomis zonomis, kur atidarytų pozicijų santykis viršija lygius 30/70:

Taigi, ką mes čia matome? Grafike 8 nuostolingi sandoriai ir 5 pelningi. Bendras nuostolis sudarė 220 punktų, bendras pelnas – 486 punktai. Reiškia, grynas pelnas – 266 punktai.

Kaip matote, geriausiai iš visų atidirba būtent lygiai aukščiau 80%. Jeigu mes imtume tik sandorius, kur disbalansas būtų aukščiau šio lygio, – pas mus nebūtų nei vieno nuostolingo sandorio, pelnas būtų buvęs 486 punktai, o maksimalus nuosmukis viename iš atidarytų pozicijų būtų viso labo 25 punktai. Tokiu atveju, būtų galima dirbti su stopu 50 punktų, kas su pradiniu depozitu 1000$ ir prekiaujant su 3% rizika vienam sandoriui atneštų mums 324 dolerius pelno arba 32,4% su viena valiutų pora su nuosmukiu 1,5% tiesiog per pusantro mėnesio! Žinoma, realybėje vaizdelis gali būti (ir bus) ne toks džiuginantis, bet panašus rezultatas liudytų apie šio metodo potencialą.

Šios idėjos vystymui ir jos pavertimui į pelningą strategiją, reiktų sukaupti statistiką bent už metus su visomis valiutų poromis ir iš visų brokerių. Paskui, testų pagalba, nustatyti vidutines šaltinių reikšmes, kurios geriausiai pasirodo testuose – savotiškas geriausių brokerių pulas.

Pagrindinės išvados ir prekybos galimybės

Taigi, kaip mes su jumis įsitikinome, dauguma treiderių rinkose elgiasi neadekvačiai. Treiderių elgesio tyrime, galima padaryti kai kurias išvadas:

1. Dauguma sandorių yra atidaromi prieš trendą. Ypač gerai tai matosi, kai trendas yra užsitęsusio charakterio.

Maždaug nuo trendo vidurio, didelė dalis treiderių atidaro pozicijas į priešingą pusę, tikėdamiesi nuspėti jo apsisukimą ir įšokti į pačią kainos judėjimo pradžią. Savaime aišku, praktiškai jiems nieko nesigauna:

Todėl, kai daugiau 80% treiderių mano, kad trendas baigiasi, prasideda pats idealiausias laikas įeiti į jo tęsinį. Toks signalas mūsų testavimo duomenyse davė 100% pataikymus.

2. Pelningi sandoriai uždaromi daug greičiau nuostolingų. Ir tai taip pat patvirtina mūsų testų duomenys.

Atkreipkite dėmesį, kad net prie 70% lygio, kai mes gavome 8 nuostolingus sandorius ir tik 5 pelningus, pelnas kaip sykis maždaug du kartus viršijo nuostolius. Tai gerai matyti net plika akimi, vizualiai:

Pirmas sandoris pirkimui, kuris išėjo pelningas, buvo labai greitai uždarytas daugumos treiderių. Antras ir trečias, kurie iškart nuėjo į neigiamą daugumai zoną, truko labai ilgai ir nuosmukis buvo žymiai gilesnis, nei pelnas su pirmu sandoriu. Ketvirtas sandoris (pardavimo) iškart išėjo į pelno zoną ir taip pat buvo greitai uždarytas daugumos, nors trendas dar ilgą laiką tęsėsi, ir potencialiai galėjo atnešti keturis kartus didesnį pelną.

Visa tai dar kartą patvirtina tokios prekybos metodo logiką eiti „prieš minią” ir duoda mums svarbią pamoką – jeigu norite uždirbti finansų rinkose, teks eiti prieš savo psichologiją ir prieš komfortą, t.y. daryti atvirkščiai, o ne sekti paskui avinų bandą, kuri keliauja skerdyklos link…

3. Dar viena išvada – treideriai dažniausiai nepamiršta išstatyti take-pofitus ir dažnokai tiesiog „pamiršta” apie stop-loss.

Galvoti apie pelną visada yra daug maloniau, nei apie galimus nuostolius. Prie to paties, visai galimas daiktas, kad treideriai pasitiki savo geležine valia ir ta fantazija, kur jie uždarys nuostolingą sandorį ties lygiu, apie kurį jie pagalvojo anksčiau. Taip pat, aš manau, kad dauguma tiesiog nežino, kas yra matematika, ir būtent todėl jų pelno santykis su nuostoliu sudaro 1 prie 2, bet, vis gi, ši teorija mažai tikėtina.

4. Mėgstamiausias daugumos treiderių lygis stopui – ekstremumas. Šią idėja puikiai iliustruoja paveikslėlis žemiau:

Kaip matote, nuostolingose zonose disbalansas tarp atidarytų pozicijų greitai ištirpsta, kai yra pramušamas prieš tai buvęs ekstremumas. Tai leidžia daryti prielaidą, kad daugumos treiderių stopai yra išstatyti kaip tik ties šiais lygiais. Kai tik kaina nusileidžia kiek žemiau arba pakyla kiek aukščiau, dauguma pozicijų uždaromos pagal stopą, ir disbalansas ištirpsta. Nereikia taip daryti. Statykite stopus, kiek pagalvodami.

Pabaiga

Taigi, mes su jumis eilinį kartą įsitikinome tame, kad mažmeninėje Forex rinkoje prekiauja 90 – 95% idiotų, kurie, vienaip ar kitaip, praranda savo pinigus. Taip pat vėl įsitikinome jau banaliu ir visur vartojamu stereotipu, apie tai, kad „psichologija prekyboje – svarbiausias dalykas”, ir tuo, kad nežiūrint į jo banalumą ir populiarumą, – jo niekas nepaiso ir neatkreipia deramo dėmesio.

Labai dažnai žmonių psichologijoje yra sutinkamas toks žavingas prieštaringumas – per daug banalūs patarimai yra ignoruojami. Štai, paimkime žmogaus sveikatą. Daryti mankštą rytais ir nekišti į savo skrandį abejotinų produktų – labai banalūs patarimai, kurie leidžia pratęsti gyvenimą keleriems ar dešimtims metų. Bet apsidairykite aplinkui, ir jūs su nuostaba pastebėsite, kad šių patarimų niekas nesilaiko. Lygiai tas pats ir su prekyba.

Mes gyvename toli gražu ne idealiame pasaulyje, ir pagrindinis šio neidealumo šaltinis – kaip sykis žmogaus prigimtis. Todėl viskas, kas mums lieka, kaip žavingai tai neskambėtų, išnaudoti jį mūsų treidinge „ant visos katuškės”. Iki tol, kol rinkoje bus žmonės su jų rankinėmis gralinėmis strategijomis, (jie mums bus kaip pinigų maišai) – visada bus galimybė uždirbti pinigėlių per jų šventą tikėjimą savimi ir savo jėgomis. Ir vienas iš puikių instrumentų tam – prekyba prieš minią.

Mes šiandien išnarinėjome du puikius instrumentus – haipo ciklą, kuris duoda neblogas galimybes prekyboje prieš treiderius, kurie kimba ant naujienų, ir treiderių atidarytų pozicijų santykį, kuris duoda puikias galimybes sudaryti sandorius su aukštu rezultatyvumu.

Na, ir visai pabaigai, aš kviečiu visus dažniau galvoti galva ir nepasiduoti emocijoms. Tai neleistina tiek gyvenime, tiek ir prekyboje – gyvenime jūs už savo idiotišką elgesį sumokate brangiais santykiais, reputacija su artimaisiais ir kitais žmonėmis, o prekyboje prarandate savo realius pingius.

Pagarbiai, Mykolas Kuzminskis