Šis turinys rodomas tik prenumeratoriams

3. Nauja koncepcija

„Kodėl man skauda akis?”

„Jūs niekada anksčiau jų nenaudojote”.

„Matrica” (1999)

Per savo treidingo kelionę turėsite priimti tūkstančius sprendimų.

Nuo šių sprendimų priklausys jūsų veiksmai ir gaunamų rezultatų kokybė. Bent jau tai akivaizdu.

Tačiau nėra akivaizdu, kad jūsų sprendimus pirmiausia formuos jūsų koncepcija.

Žmonės žino šiuos dalykus:

Sprendimas → Veiksmas → Rezultatas

Tačiau žmonės nežino apie šiuos dalykus:

Koncepcija → Sprendimas → Veiksmas → Rezultatas

Tai svarbu, nes jūsų sprendimai gali būti veiksmingi tik tuo atveju, jei turite pakankamai tikslią nagrinėjamo klausimo koncepciją.

Taksi pavyzdžio atveju, Džonas prastai žinojo praktines vairavimo realijas ir bandė pasiekti savo tikslą naudodamasis neišsamia užduoties koncepcija. Todėl nenuostabu, kad jo priimami sprendimai neduoda norimo rezultato.

Taip pat yra ir su treidingu. Žmonės dažnai pradeda ne nuo tos kojos, nes daugiausia dėmesio skiria „sprendimo” aspektui. Jie priima sprendimus remdamiesi klaidingomis prielaidomis apie rinką ir stebisi, kodėl nepasiekia rezultatų.

Taigi, pirmoji mūsų užduotis – tinkamai suprasti, kas yra rinka, kaip ji sudaryta ir kaip ji veikia. Kai turime tinkamą koncepciją, tinkami sprendimai tampa gana akivaizdūs.

Rinkos tikslas

Pirmas žingsnis – suprasti pagrindinį rinkos, kurioje prekiaujate, tikslą, jos istoriją ir unikalias savybes.

Štai keletas pavyzdžių.

Akcijos/vertybinių popierių rinka

Akcijos yra įmonės nuosavybė. Įmonės parduoda akcijas, kad gautų grynųjų pinigų veiklai, investuotojams, kurie perka akcijas tikėdamiesi, kad ateityje jų investicijų vertė padidės.

Akcijų rinkos ypatumas – jos ryšys su vietos gyventojų pensijų sistemomis.

Daugeliui dirbančių suaugusiųjų tapo įprasta investuoti dalį savo santaupų į akcijų rinką, ypač šalyse ir (arba) įmonėse, kuriose veikia pensijų sistemos.

Tipiškas vertybinių popierių rinkos „investuotojas” yra tas, kuris 30-40 metų nuolat perka akcijas ir niekada jų neparduoda prieš išeidamas į pensiją. Taigi, laikui bėgant ir ekonomikai augant, akcijų rinka taip pat turi tendenciją augti.

Jei prekiaujate akcijomis, galbūt norėsite orientuotis į strategiją „pirk ir laikyk”, nes akcijų rinka turi esminę priežastį, dėl kurios laikui bėgant gali kilti.

Valiutos/valiutų rinka

Užsienio valiutų rinka iš esmės egzistuoja tam, kad tarptautinės korporacijos galėtų finansuoti savo veiklą įvairiose šalyse.

Pavyzdžiui, automobilių bendrovė gali mokėti Vokietijos tiekėjams eurais, o Japonijos darbuotojams – jenomis. Užsienio valiutų rinka egzistuoja būtent tam, kad patenkintų tokius poreikius.

Pastaraisiais dešimtmečiais ši rinka įgavo ir antrinį tikslą – palengvinti investicijas tarp šalių. Pasaulis tampa vis labiau susietas, todėl ir investavimo aplinka tampa tarptautinė.

Prieš 40 metų institucinis fondas galėjo investuoti į apsaugotas akcijas, jei nacionalinė ekonomika būtų turėjusi neigiamą tendenciją. Tačiau šiais laikais, kai šalių ekonomikos tampa vis labiau susijusios, tokie fondai nebesiekia investuoti į skirtingus akcijų sektorius, o ieško investicijų skirtingose šalyse. Šios dinamikos rezultatas – pasaulinis investicijų (ir valiutos) srautas į šalis ir iš jų, atsižvelgiant į kiekvienos šalies rizikos pobūdį.

Jei prekiaujate valiutomis, tikriausiai norite žinoti, kokioms valiutoms turi įtakos pasaulinis augimas ir (arba) nuosmukis, ir įtraukti jas į savo prekybos portfelį.

Prekės

Prekės – tai fiziniai ištekliai, kuriuos kompanijos naudoja produktams gaminti ir paslaugoms teikti.

Palyginti su akcijomis ir valiutomis, daugelio prekių pasiūlai didelę įtaką daro aplinkos sąlygos, pavyzdžiui, orai ir stichinės nelaimės.

Be to, kitaip nei akcijų ir valiutų, kiekvienos rūšies prekių kainą lemia labai skirtingi veiksniai. Pavyzdžiui, naftos kainą lemiantys veiksniai labai skiriasi nuo kukurūzų kainą lemiančių veiksnių.

Jūsų, kaip treiderio, darbas – išsiaiškinti, kokie yra šie veiksniai, ir atitinkamai parengti savo prekybos strategiją.

Visose finansų rinkose vyrauja trendai, kuriuos lemia bendri politiniai, ekonominiai ir (arba) aplinkos veiksniai.

Išnagrinėkite savo rinkos tikslus ir istoriją, susiekite juos su stebimais kainų trendais ir sukurkite šiais trendais pagrįstą prekybos strategiją.

Rinkos funkcija

Pagrindinė rinkos funkcija – suteikti pirkėjams (užtikrinantiems paklausą) daugiau nei pakankamą likvidumą (pasiūlą).

Kad suprastume, ką tai reiškia, trumpai apžvelkime likvidumo mechanizmą.

Likvidumo mechanika

Likvidumo mechanika reiškia, kaip rinkos kainos keičiasi dėl rinkos orderių ir limitinių (atidėtų) orderių sąveikos.

Atminkite, kad rinkos orderiai užtikrina „paklausą”, o limitiniai orderiai – „pasiūlą”.

Toliau pateiktoje hipotetiniame grafike (atidėti) limitiniai orderiai rodo sumas, už kurias treideriai nusprendė pirkti / parduoti už kiekvieną konkrečią kainą.

Tačiau net ir esant limitiniams orderiams (pasiūla) rinkos kaina nepasikeis, kol kas nors neatidarys rinkos orderio (t. y. neinicijuos paklausos).

Dabar, tarkime, kad kas nors išstato 10 lotų dydžio rinkos orderį pirkimui.

Pagal esamus limitinius orderius pardavimui (pasiūla) rinkos kaina pakils iki 1,10 JAV dolerio, nes limitinių orderių grupė už šią kainą gali patenkinti pirkėjų paklausą.

Dabar pažiūrėkime, kas atsitinka, kai stambus treideris išstato 130 lotų rinkos orderį pirkimui?

Kadangi pasiūla (limitiniuose orderiuose) keliuose kituose kainų lygiuose yra nepakankama, kad visiškai patenkintų 130 lotų paklausą, rinkos kaina šokteli iki 1,50 JAV dolerio, kai paklausa gali būti visiškai patenkinta (aiškumo dėlei: 20 + 30 + 35 + 45 = 130).

Visa tai įvyksta akimirksniu, iškart po to, kai stambus treideris pateikia 130 lotų rinkos orderį pirkimui.

Būtent taip svyruoja rinkos kaina: pagal santykinį paklausos (rinkos orderiai) ir pasiūlos (limitiniai pavedimai) kiekį.

Tai yra supaprastintas pavyzdys, kuriuo iliustruojama esmė. Praktikoje pasiūlos ir paklausos lygis visada svyruoja ir niekada nebūna pastovus.

Apibendriname

Rinkos funkcija – suteikti likvidumą tiems, kuriems jo reikia. Taigi „gera” rinka yra tokia, kuri gali vykdyti rinkos orderius iš esmės nekeisdama savo kainos.

Kai yra pakankamas likvidumas (pasiūla), rinkos kaina kinta tolygiai, nes bet koks paklausos padidėjimas gali būti lengvai patenkintas konkurencingomis kainomis, todėl pirkimo ir pardavimo kainų skirtumas yra nedidelis.

Kita vertus, esant mažam likvidumui (pasiūlai) ir didelei paklausai, rinkos kaina tampa nestabili, o sandoriai brangsta dėl pasiūlos trūkumo.

Kaip treideriui, jums svarbu suprasti, kiek likvidi yra jūsų rinka, nes likvidumas turi įtakos:

1. Išlaidos už spredą/praslydimą ir

2. Kiek volatili rinkos kaina.

Šie faktoriai savo ruožtu lems, kokios prekybos strategijos šioje konkrečioje aplinkoje greičiausiai veiks su teigiamais lūkesčiais.

Individualios rinkos charakteristikos

Dabar, kai jau apsvarstėme tikslą ir pagrindinę rinkos funkciją, pereikime prie bene svarbiausio aspekto – rinkos kainų elgsenos.

Pirmiausia reikia nepamiršti, kad rinkos paklausą (rinkos orderius) paprastai inicijuoja pažeidžiamiausi rinkos dalyviai.

Tai treideriai, kuriems svarbiau skubumas, o ne kaina, ir kurie yra pasirengę mokėti didesnes kainas – didesnio spredo ar orderio praslydimo sąskaita – su sąlyga, kad jie galės kuo greičiau įvykdyti sandorius.

Jų skubos priežastys gali būti:

– Normatyvinės (reikia greitai pirkti / parduoti, kad būtų laikomasi tam tikrų taisyklių);

– Spekuliacinės (reikia greitai išlaisvinti maržą arba atsikratyti blogo turto);

– Psichologinės (baimė prarasti, nebegalėjimas kentėti).

Tikroji jų skubos priežastis nėra tokia svarbi. Svarbu prisiminti, kad visus rinkos kainų pokyčius inicijuoja treideriai, norintys greitai sudaryti sandorį.

Likvidumo deficitas

Daugeliu atvejų rinkos paklausą (rinkos orderiai) lengvai patenkina rinkos pasiūla (limitiniai orderiai).

Tačiau kartais į rinką patenka stambus rinkos orderis, kurio negali patenkinti artimiausia pasiūla. Dėl to rinkos kaina labai greitai šokteli į vieną pusę.

Reaguodama į tai, gali atsirasti nauja pasiūla, kuri sušvelnins (sulėtins) kainų šuolį.

Tokiu būdu, rinkos dalyviai gali įsitikinti didelės paklausos teisėtumu ir prie jos prisijungti. Kai taip atsitinka, atsiranda likvidumo deficitas: pasiūla nuslopina paklausą, todėl pradinis kainų šuolis tęsiasi.

Tipiškas likvidumo deficito pavyzdys – kiekvieno mėnesio pirmąjį penktadienį skelbiama JAV ne žemės ūkio darbuotojų darbo užmokesčio ataskaita – NonFarm Payrolls. Prieš pat naujienų paskelbimą treideriai paprastai panaikina savo limitinius orderius (pasiūlą), tikėdamiesi nenuspėjamos kainų reakcijos.

Ironiška, bet būtent likvidumo (pasiūlos) panaikinimas sukelia vėlesnę staigią reakciją.

Iškart po ataskaitos paskelbimo, treideriai greitai atidaro rinkos orderius ir rinką užtvindo paklausa.

Dėl santykinio pasiūlos trūkumo, kuris padėtų patenkinti staiga padidėjusią paklausą, rinkos kaina desperatiškai svyruoja tai aukštyn, tai žemyn, nes ją beveik visiškai lemia tik paklausa.

Šiuo nestabiliu laikotarpiu sudaromiems sandoriams būdingi dideli praslydimai, nes pasiūla yra nepakankama, kad patenkintų paklausą konkurencinga kaina.

Iš to daroma išvada, kad kuo mažesnis likvidumas (pasiūla), palyginti su paklausa, tuo mažiau stabili rinkos kaina.

Kompleksiškumas

Kita sąvoka, kurią turite suprasti, yra kompleksiškumas.

Kompleksiška sistema – tai sistema, kurios rezultato negalima nuosekliai numatyti analizuojant atskirus įvesties duomenis.

Pavyzdžiui, kavos aparatas nėra kompleksiška sistema. Įpilkite truputį maltos kavos ir vandens, ir gausite puodelį karštos kavos. Pridėkite dvigubai daugiau sąnaudų ir gausite du puodelius kavos.

Žinodami, kiek maltos kavos ir vandens buvo įpilta į sistemą, be vargo sužinosite, kiek kavos gausite.

Kavos aparato dalių, kavos tirščių ir vandens santykis yra toks fiksuotas, kad tiksliai žinosite, ką iš jo gausite.

Kita vertus, žmogaus smegenys yra kompleksiška sistema. Vienos ląstelės ir neurono tyrimas vargu ar atrodo sudėtingas.

Kita vertus, žmogaus smegenys yra kompleksiška sistema. Vienos ląstelės ir neurono tyrimas vargu ar atrodo sudėtingas.

Tačiau jei jų surinksite šimtą milijardų, smegenys pradės kurti Bethoveno 9-ąją simfoniją. Tokio rezultato niekas negalėtų numatyti, paprasčiausiai tyrinėdamas kiekvienos atskiros smegenų ląstelės savybes.

Kitas kompleksiškos sistemos pavyzdys – natūrali ekosistema. Ją sudarančių rūšių tarpusavio ryšiai yra tokie subtilūs ir įvairūs, kad nedideli sutrikimai gali sukelti visiškai netikėtų padarinių.

Knygos „Sisteminė Biblija” autorius Johnas Gallas pateikia ironišką pavyzdį apie nenumatytas žmogaus įsikišimo į kompleksišką sistemą pasekmes:

Asuano užtvanka, kurios statyba kainavo didžiulius pinigus ir kurios tikslas buvo pagerinti Egipto valstiečių padėtį, sukėlė Nilo vandenis, dėl kurių trąšios nuosėdos nusėdo Nasero ežere ir tapo neprieinamos. Todėl Egipto laukams dabar reikėjo dirbtinių trąšų. Siekiant patenkinti naują paklausą, buvo pastatyti milžiniški trąšų fabrikai. Šios elektrinės sunaudoja labai daug elektros energijos. O užtvanka turi veikti visu pajėgumu vien tam, kad patenkintų dėl užtvankos statybos išaugusį elektros energijos poreikį.

Skaičiavimo sudėtingumo teorija yra atskira mokslinių tyrimų sritis, todėl čia jos išsamiai nenagrinėsime. Pagrindinė išvada – kompleksiškų sistemų (pvz., finansų rinkų) elgsena yra daug mažiau nuspėjama, nei manome. Pasekmių įvairovė ir jų pasireiškimo tikimybė dažnai pranoksta žmonių lūkesčius.

Daugelis treiderių galiausiai jaučiasi pasimetę ir nusivylę vien dėl to, kad neįvertina rinkos kompleksiškumo. Jie mano, kad Dvigubos viršūnės paterno aptikimas grafike reiškia didelę rinkos apsisukimo tikimybę.

Deja, rinka neveikia taip paprastai ir tiesmukai.

„Kompleksiškas” nereiškia „sudėtingas”

Pažymėtina, kad kompleksiška sistema nebūtinai reiškia, kad ji yra sudėtinga.

Rinka yra kompleksiška, bet ne sudėtinga.

Laikui bėgant sudėtingą sistemą galima visiškai suprasti – jos elgesys ir rezultatai tampa gana nuspėjami (pvz., mechaninio laikrodžio, automobilio ar magnetinio rezonanso aparato konstrukcija ir veikimas).

To negalima pasakyti apie kompleksiškas sistemas. Kompleksišką sistemą galite tyrinėti kiek tik norite, tačiau net ir nedideli įvesties duomenų pokyčiai gali lemti ir dažnai lemia didelius išvesties duomenų skirtumus.

Treideriai turi suprasti, kad finansų rinkų negalima visiškai suprasti, numatyti ar suplanuoti. Nėra jokios slaptos formulės ar grafinio paterno, pagal kurį būtų galima nuosekliai nuspėti [kainos] ateitį.

Knygoje „Sudėtingi dalykai apie sudėtingus dalykus” tai gana aiškiai apibendrinama:

Tikrai [sudėtingoms] dinamiškoms situacijoms recepto nėra. Nėra recepto, kaip sukurti aukštųjų technologijų įmonę. Nėra jokio recepto, kaip ištraukti grupę žmonių iš nelaimės situacijos. Nėra jokio recepto, kaip sukurti sėkmingų muzikos hitų seriją. Nėra recepto, kaip žaisti Nacionalinės futbolo lygos gynėju. Nėra jokio recepto, kaip kandidatuoti į prezidento postą. Nėra jokio recepto, kaip motyvuoti komandą, kai jūsų verslas tapo šūdinas. Čia ir slypi visas sudėtingų dalykų sudėtingumas: nėra jokios formulės, kaip su jais elgtis.

Refleksyvumas

Kitas esminis finansų rinkų bruožas yra refleksyvumas.

Apibendrinant galima teigti, kad grįžtamasis ryšys – tai nuolatinis grįžtamasis ryšys, kai rinkos prognozės daro įtaką rinkos kainai, kuri savo ruožtu daro įtaką vėlesnėms prognozėms, taigi ir rinkos kainai, ir t. t.

Neseniai pasauliniu mastu refleksyvumo pavyzdys buvo 2017 m. Bitkoino kainos augimo pagreitis:

Kuo daugiau laikraščiuose ir televizijoje buvo kalbama apie Bitkoino kainą ir jo augimo galimybes, tuo daugiau žmonių tikėjo jo verte, o tai skatino jį pirkti ir taip didinti kainą. Kylant kainai, vis daugiau žmonių tikėjo, kad Bitkoinas tampa dar vertingesnis, todėl jie pirko dar daugiau, o tai dar labiau padidino kainą, ir taip toliau – grįžtamojo ryšio ciklas.

Per 12 mėnesių Bitkoino kaina pakilo 2000 %.

Beje, panašų refleksyvumo atvejį galima rasti per garsiąją Olandijos Tulpių maniją.

Šiuo atžvilgiu pažvelkime į prekybos algoritmų vaidmenį. Tai kompiuterinės programos, kurios prekiauja pagal tai, kaip juda rinkos kaina, kas tiesiogiai daro įtaką jos judėjimui, į ką reaguoja kiti algoritmai. Visa tai atliekama visiškai automatiškai, per sekundės dalį, todėl tikiuosi, kad ateityje, finansų įstaigoms vis labiau pasikliaujant prekybos algoritmais, bus daugiau „momentinių katastrofų”.

Didesnis rinkos refleksyvumas lemia dažnesnius ir staigesnius kainų pokyčius.

Mirtinas trio

Kompleksiškumo, refleksyvumo ir likvidumo trūkumo derinys finansų rinkas paverčia labai pavojinga arena treideriams.

Labai dažnai pažeidžiamiausi (greiti) rinkos dalyviai galiausiai sukelia paklausos padidėjimą, kurio negali patenkinti esama rinkos pasiūla. Rinkos kainų šuolių metu įsijungia refleksyvumas ir rinkos kompleksiškumo migloje prasideda įvairūs „keistoki” kainų pokyčiai.

Dėl to rinka juda „beprasmiškai” ir klaidina net labiausiai patyrusius analitikus ir rinkos stebėtojus.

Šie faktoriai yra priežastis, kodėl rinkos kaina taip dažnai juda pakankamai toli, kad suveiktų mūsų stopai, o tada greitai apsisuka ir juda priešinga kryptimi. Tokie volatilumo šuoliai būdingi kompleksiškoms ir refleksyvioms sistemoms.

Rinkos triukšmas

Kaip tikriausiai galite įsivaizduoti, dėl šios mirtinos trijulės kainos rinkose yra labai atsitiktinės.

Nors dauguma treiderių žino apie tam tikrą atsitiktinumo laipsnį rinkos kainose, jie neįsivaizduoja jo masto.

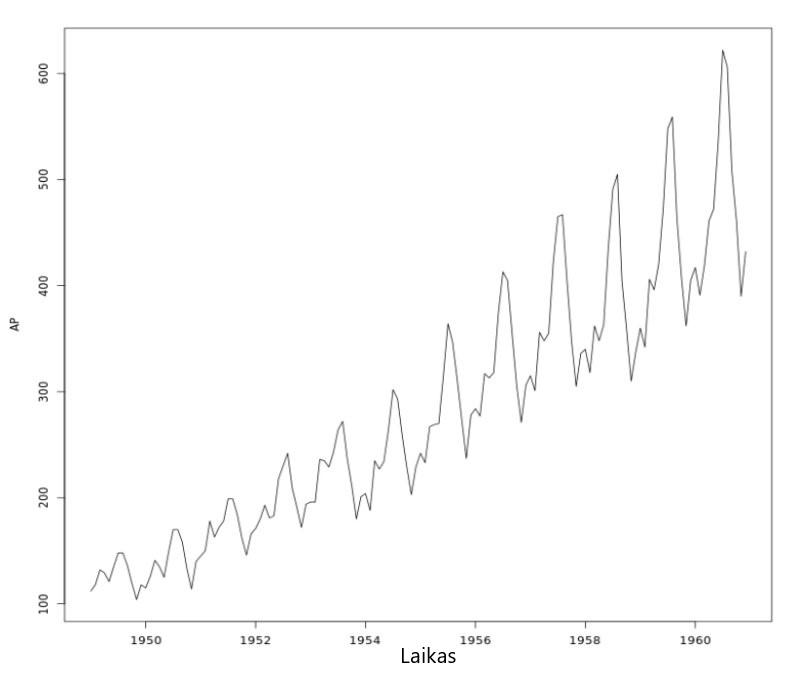

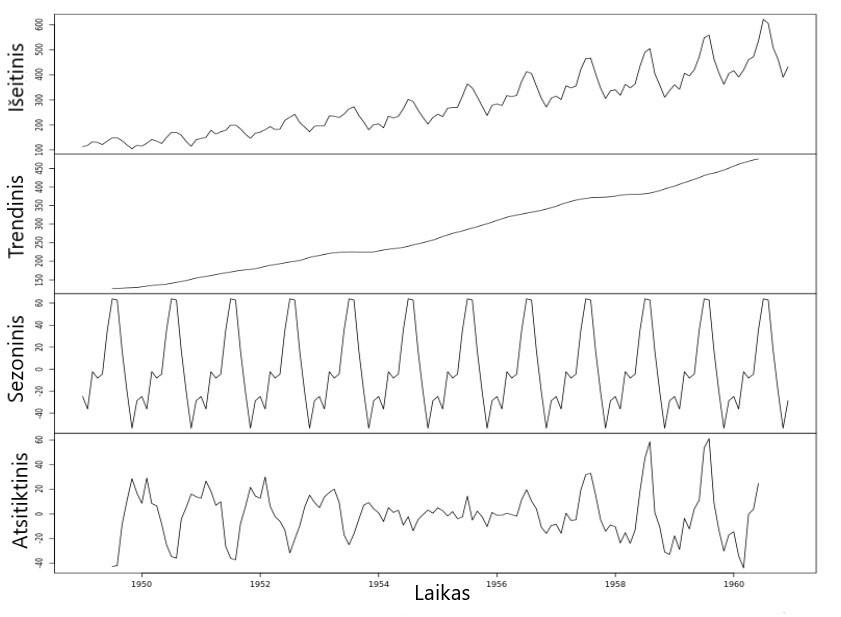

Kad tai suprastumėte, pažvelkite į 1949-1961 m. tarptautinių oro linijų keleivių skaičiaus per mėnesį grafiką:

Turint tokius duomenis, galima statistiniais metodais juos suskirstyti į 3 sudedamąsias dalis, pvz:

- Išeitinis duomenų grafikas;

– Trendinis komponentas;

– Sezoninis (ciklinis) komponentas;

– Atsitiktinis (triukšmo) komponentas.

Sujungus trendinius, sezoninius ir atsitiktinius komponentus, gauname grafiką, labai panašų į pradinį duomenų grafiką.

Šį metodą naudoja duomenų mokslininkai, statistikai ir inžinieriai, norėdami prognozuoti būsimus duomenis. Pavyzdžiui:

– Matome, kad trendinis komponentas nuolat didėja, t. y. galime prognozuoti, kad ateityje bendras oro linijų keleivių skaičius didės.

– Matome aiškiai apibrėžtą sezoninį ir (arba) ciklinį komponentą, kuris atitinka pirminio duomenų grafiko viršūnes ir nuosmukius. Šiuo atveju galime numatyti būsimą keleivių skaičiaus padidėjimą arba sumažėjimą priklausomai nuo konkrečių metų mėnesių.

– Matome, kad atsitiktinis komponentas daugiausia svyruoja nuo -40 iki 40, t. y. apie 30 % mažiau nei sezoninis komponentas, todėl galėtume leisti, kad mūsų prognozės paklaida būtų didelė (nes triukšmo komponento vertė beveik lygi ciklinės komponento vertei).

Kaip tai susiję su treidingu?

Na, tą patį metodą galime taikyti ir kainų grafikui.

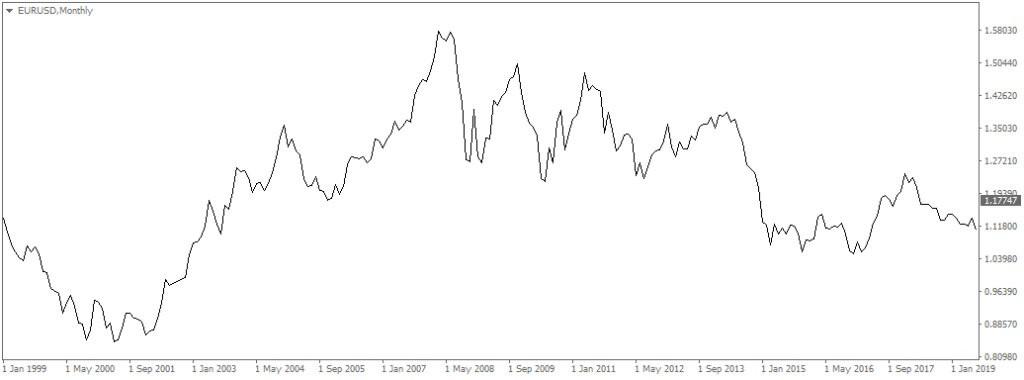

Paimkime EURUSD valiutų poros mėnesinį kainos grafiką nuo 1999 m:

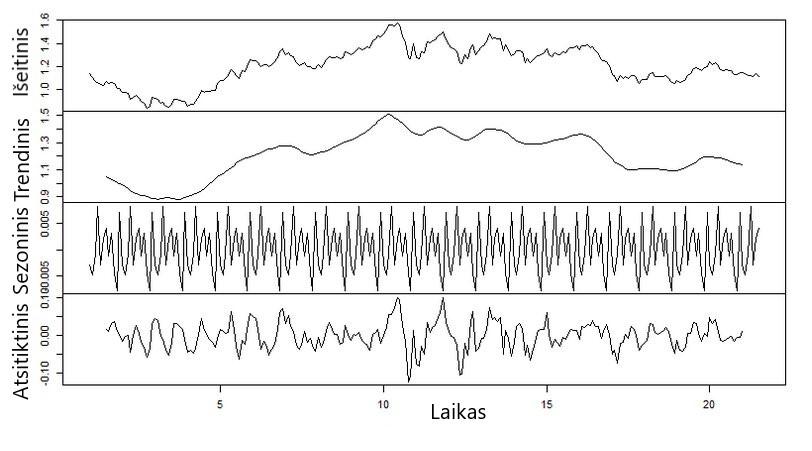

Dabar suskirstykime jį į tris sudedamąsias dalis:

Dabar suskirstykime jį į tris sudedamąsias dalis:

*Pastaba: šios analizės jums nebūtina daryti patiems, bet jei jums įdomu, ji buvo atlikta naudojant R programavimo kalbą.

Ką mums sako šie rezultatai?

– Pirma, matome, kad nėra aiškaus trendo. Tai nestebina, nes nesitikime, kad EURUSD kursas ir toliau judės tik viena kryptimi pastaruosius 20 metų;

– Toliau matome, kad sezoninis komponentas yra kur kas nepastovesnis ir mažiau nustatomas (ypač dėl to, kad viršūnės ir nuosmukiai iš tikrųjų nesutampa su pradinio duomenų grafiko viršūnėmis ir nuosmukiais). Tai taip pat nestebina, nes nesitikime, kad EURUSD valiutų poros kursas tam tikrais metų mėnesiais nuolat kils (arba kris). Priešingu atveju, būtų lengva juo prekiauti!

O kaip dėl triukšmo komponento? Būtent čia yra svarbiausias momentas.

Atkreipkite dėmesį į triukšmo komponento vertę (Y ašis) ir palyginkite ją su sezoninio komponento verte:

– Triukšmo/atsitiktinio komponento vertė yra nuo -0,05 iki 0,05 (dažniausiai);

– Sezoninio komponento vertė nuo -0,01 iki 0,01.

Tai reiškia, kad triukšmo komponentas yra maždaug 5 kartus didesnis už sezoninį komponentą. Didžiulis skirtumas!

Kitaip tariant, rinkos kainas ŽYMIAI labiau lemia atsitiktinumas nei bet kas kitas. Nėra aiškaus trendo, nėra aiškaus sezoninio vaizdo ir itin didelis triukšmo ir signalo santykis.

Atlikite tą pačią analizę kitoms valiutų poroms ir laiko intervalams ir pamatysite, kad visi rezultatai veda prie tos pačios išvados.

Sveiki atvykę į treidingo realybę

Taigi, manau, kad pradedate praktiškai suprasti treidingo sunkumus. Daugumos rinkos kainų negalima paaiškinti ar prognozuoti sistemingai.

Taigi, norėdami uždirbti pinigų rinkose, turime rasti būdą, kaip didžiuliame rinkos triukšmo sraute atpažinti pelno galimybes.

Kaip galime pradėti tai daryti?

Suprasdami, kokia nenuspėjama yra rinka, jau žengėte pirmą žingsnį. Dabar esate daug geresnėje padėtyje, kad suprastumėte, ko reikia gerai prekybai, palyginti su daugeliu kitų, kurie vis dar bėgioja kaip voverės rate, bandydami rasti „Šventojo Gralio” prekybos sistemą.

Tas, kuris žino, kad nieko nežino, yra arčiau tiesos nei tas, kurio galvoje pilna melo.

Tomas Džefersonas

Paternų spąstai

Beje, vienas didžiausių klaidingų įsitikinimų apie treidingą yra tai, kad pinigai uždirbami nustatant paternus ir juos prekiaujant.

Štai kodėl dauguma mažmeninių treiderių yra apsėsti sandorių atidarymo ir uždarymo – jie mano, kad raktas į sėkmę yra grafinių modelių pasirinkimas arba tam tikras techninių indikatorių derinys.

Jie nesuvokia, kad gebėjimas nustatyti paternus nėra pranašumas, ypač kai visi ieško tų pačių paternų.

Leiskite man paaiškinti šį momentą. Trumpuoju laikotarpiu prekiaujant pagal paternus, iš tiesų galima uždirbti pinigų, tačiau tai bus labiau monetos metimo rezultatas nei kas nors kita. Esant pakankamai dideliam tokių prekybos „nustatymų” skaičiui, pelno ir nuostolių dydis bus maždaug vienodas. Įvertinus sandorių sąnaudas, tokių metodų lūkesčiai paprastai būna neigiami.

Chaosas nėra pavojingas tol, kol nepradeda atrodyti tvarkingas.

Maxas Guentheris

Santrauka

Automobilį galima iki galo perprasti, jei jo tyrinėjimui skiriama pakankamai laiko. Kita vertus, rinka nėra automobilis. Jos neįmanoma iki galo suprasti ar numatyti, kad ir kiek laiko ar duomenų tam turėtumėte.

Pavojus yra tas, kad rinka dažnai juda taip, kad atrodo labiau nuspėjama, nei yra iš tikrųjų, todėl treideriai nuolat patenka į spąstus, persekioja paternus ir užstringa voverės rato cikle.

Iš tikrųjų, daugumos rinkos „paternų” ilgalaikis pelningumas yra ne geresnis nei monetų metimų serijos.

Taip yra todėl, kad stebimi dėsningumai yra labai nenuspėjamų, nuolat kintančių faktorių, kurių neįmanoma stebėti, rezultatas.

Taip pat nepamirškite, kad bet koks lengvai atpažįstamas rinkos modelis iš esmės yra pasmerktas nesėkmei. Forex Dreaming tai paaiškinau naudodamas šachmatų analogiją:

Įsivaizduokite, kad kiekvieną vakarą su draugu žaidžiate šachmatais. Pirmąsias kelias dienas jūsų draugas laimi… tačiau netrukus pastebėsite, kad kiekvienoje partijoje jo pirmieji 4 ėjimai visada tokie patys.

Taigi, atidžiai išstudijuokite šiuos 4 ėjimus ir netrukus atrasite jų silpnąsias vietas. Kitoje partijoje priešininkas pradeda daryti tuos pačius 4 ėjimus… bet kadangi to tikėjotės, nesunkiai sulaužote jo metodą, kas vėliau leidžia jums laimėti partiją.

Pralaimėjęs priešininkas supranta, kad perpratote jo strategiją, ir pasiūlo naują (kitokią) strategiją, kad galėtų jums suduoti atsakomąjį smūgį.

Panašiai veikia ir treidingas. Kai paternas kartojasi pakankamai dažnai ir tampa akivaizdus, treideriai greitai pakeičia savo elgesį, todėl dabartinis paternas žlunga ir susiformuoja naujas.

Esmė ta, kad prekybos strategijos, pagrįstos bet kokiu vizualiniu paterno atpažinimu, vargu ar bus pelningos ilguoju laikotarpiu.

Nesupraskite manęs neteisingai: prekyba paternais gali būti teigiamų lūkesčių strategijos dalis. Tiesiog vien vizualiniai paternai nėra teigiamų lūkesčių šaltinis.

Rinkos intelektas

Šioje dalyje norėčiau pasidalyti šiek tiek kontraversišku požiūriu į rinką. Šis požiūris man puikiai pasitarnavo ir gali būti naudingas jums. Tikriausiai geriausiai ją apibūdina tai, ką stebime gamtoje.

Kolektyvinis intelektas

Skruzdėlių kolonijose kiekviena skruzdėlė seka paprastomis instrukcijomis, kurios yra genetiškai užkoduotos. Stebėdami kasdienius skruzdėlės darbus, nepastebėsite nieko nuostabaus.

Tačiau kai išplėsite savo regėjimo lauką iki kolonijos lygio, pastebėsite įdomių dalykų.

Pavyzdžiui, be jokio centralizuoto sprendimų priėmimo kolonija sugeba sukurti sudėtingų tunelių ir kambarių skruzdėlyną, paskirstyti kasdienes pareigas ir net reaguoti į stichines nelaimes.

Šiuos sprendimus priima ne viena skruzdėlė ar skruzdėlių grupė, tačiau visa kolonija kažkokiu stebuklingu būdu „žino”, kokių veiksmų reikia imtis, kad visa kolonija išgyventų.

Manau, kad panašus „būrio intelektas” arba „kolektyvinis intelektas” panašiai (bet ne identiškai) gali būti taikomas finansų rinkoms. Nepriimant centralizuotų sprendimų ir priklausomai nuo atskirų treiderių nežinojimo, rinka kaip visuma elgiasi taip, kad būtų pasiekti bendri jos tikslai.

Rinkos dilema

Kaip visų gyvų būtybių biologinis imperatyvas yra daugintis, taip ir rinkos tikslas yra kuo labiau padidinti sandorių (sandorių) skaičių ir apimtį.

Kad pasiektų savo tikslą, rinkos kaina juda taip, kad treideriai galėtų veikti kuo greičiau, ir taip apeliuoja į žmonių baimę ir godumą. Kuo labiau išsigandę ar godūs treideriai, tuo daugiau galimybių jie turi atidaryti ar uždaryti sandorį.

Rinka turi du pagrindinius tikslus: 1) priversti treiderius prekiauti kuo daugiau ir 2) prekiauti kuo ilgiau.

Problema ta, kad šie tikslai prieštarauja vienas kitam.

Matote, kuo daugiau treideriai prekiauja (dažniau ir didesniu mastu), tuo mažiau jie turi galimybių išgyventi. Juk kuo daugiau jie prekiauja, tuo didesnius prekybos mokesčius moka (spredus ir komisinius) ir tuo didesnė tikimybė, kad jie prekiaus su neigiama tikimybe.

Taigi, pagrindinė dilema, su kuria susiduria „rinkos intelektas”, yra tokia: jis nori, kad treideriai prekiautų kuo daugiau ir kuo ilgiau. Tačiau kuo daugiau treideriai prekiauja, tuo didesnė tikimybė, kad jie praras savo kapitalą ir apskritai nutrauks prekybą.

Rinkos sprendimas

Rinka šią dilemą išsprendžia išradingai: ji periodiškai keičia treiderių, kuriuos apdovanoja ir baudžia, tipą.

Pavyzdžiui, vieną mėnesį rinkoje gali vyrauti stiprus trendas, kuris atlygina prekiautojams, prekiaujantiems trendo kryptimi, ir baudžia treiderius, prekiaujančius prieš trendą.

Kai trendą sekantys prekiautojai mato, kad jų pelnas didėja, jie tampa godūs ir pradeda prekiauti dažniau ir didesniais loto dydžiais.

Priešinga tendencija galioja ir treideriams, prekiaujantiems prieš trendą. Vieni sudegina savo sąskaitas, kiti iš baimės sumažina lotų dydį arba pradeda prekiauti rečiau.

Kitą mėnesį rinka pakeičia savo mechanizmą ir pradeda prekiauti diapazone (flete), kuris atlygina treideriams, prekiaujantiems prieš trendą, ir baudžia prekiautojus, prekiaujančius pagal trendą, o tai lemia priešingą dinamiką.

Rinka, periodiškai keisdama skirtingus kainų judėjimo stilius, išlaiko kiekvieno tipo prekiautojus kuo ilgiau ir siekia tikslo – maksimaliai padidinti sandorių skaičių.

Individualaus treiderio lygmeniu tai pasireiškia greito ir lengvo pelno laikotarpiais, po kurių seka sunkumų ir nuostolių serijos.

Bendras šios dinamikos poveikis yra tas, kad absoliučiai visos prekybos strategijos tam tikrais momentais patirs sunkumų ir dauguma jų laikui bėgant patirs nuostolių.

Tarptautinėms korporacijoms tai nėra problema, nes jos gali lengvai padengti savo prekybos nuostolius iš įprastinės verslo veiklos gautu pelnu.

Tačiau pavieniams treideriams (tokiems kaip jūs ir aš) tai yra svarbiausia problema, kurią reikia spręsti.

Dinamiška rinka

Pirmoje Dao De Jing eilutėje autorius Laodzi aiškina: „Kelias, kuriuo galima eiti, nėra nuolatinis Kelias.

Tai puikus būdas pasakyti: „Kelias yra už sąmoningo suvokimo ribų”. Kai tik bandote suvokti, kas yra Kelias, jis meta iššūkį šiam apibūdinimui.

Galvokite apie tai, kaip apie vandenį. Kai tik bandote jį formuoti rankomis (suvokti sąmoninga mintimi), jis išteka iš pirštų ir pro juos.

Nesu labai dvasingas žmogus, tačiau per daugiau nei 10 metų prekybos srityje neradau geresnio būdo apibūdinti rinką.

Kaip atskira skruzdėlytė bejėgiškai pamiršta kolektyvinio kolonijos intelekto ketinimus, taip ir aš manau, kad atskiri treideriai nesugeba suprasti rinkos proto.

Grafike matome, kaip rinkos kaina kyla ir krenta, tačiau šias kainas lemiančios jėgos veikia mums nesuvokiamoje plotmėje.

Rinka mus pažįsta geriau nei mes patys save. Ji žino, kaip ir kada paspausti mūsų emocinius mygtukus. Ji pažadina mūsų giliausias viltis ir baimes bei patikrina mūsų įsitikinimus, kurie mažai kam paklūsta. Ji apsuka ratą aplink treiderius, palieka mus sumišusius, nusivylusius ir, svarbiausia, sukelia mumyse norą grįžti ir bandyti dar kartą.

Kaip ir „Kelio”, nemanau, kad rinką galima suprasti vienareikšmiškai. Kiekviename aprašyme, kaip juda rinka, rasite pavyzdžių, kaip ji juda priešinga kryptimi.

Rinka veikia taip, kad suklaidina taisyklių kūrėjus.

Hovardas Marksas

Ką visa tai reiškia

Kaip sakoma zen patarlėje: „Tavo taurė pilna. Prieš mokydamiesi turite ištuštinti savo taurę”.

Viena iš priežasčių, kodėl žmonėms sunku prekiauti, yra ta, kad jie labai neįvertina rinkos sudėtingumo ir atsitiktinumo (kainų triukšmo).

Viskas, ką iki šiol aptarėme, skirta tam, kad pamirštumėte apie prekybą sukauptą neveiksmingą informaciją ir suprastumėte, kad įprasti prekybos metodai nėra net perpus tokie patikimi, kaip apie juos kalbama rinkoje.

Buvome mokomi grafinių paternų ir techninių indikatorių, tarsi šios temos turėtų įgimtą gebėjimą prognozuoti rinkas. Tačiau tikrovė kur kas mažiau įspūdinga. Tiesa yra ta, kad visos šios „analizės” formos yra tik įrankiai ir nieko daugiau.

Problema ta, kad pernelyg daug treiderių painioja įrankių išmanymą su supratimu, kad galutiniame rezultate treidingo žaidimas yra susijęs su laukimu.

Šie du dalykai yra susiję, tačiau iš esmės skirtingi: galite panaudoti žinias apie įrankius, kad pastatytumėte nuostabiai gražų namą, tačiau jos neturės jokios praktinės naudos, jei nenaudosite šių žinių pagal pastatų ir statinių architektūros ir konstrukcijų projektavimo principus.

Įrankių išmanymas padeda išreikšti savo pageidavimus, tačiau sėkmę nuo nesėkmės skiria pagrindinių principų supratimas.

Treidingo srityje pagrindai reiškia koncepcijas, kurios sudaro lūkesčius. Atsižvelgdami į tai, pereikime prie pagrindinės šio kurso temos.

Kristoferis Lee,

Išversta specialiai portalui Spekuliantas.com

Patiko straipsnis? Sek Spekuliantas.com Facebook puslapį ir Telegram kanalą, kad gautum naujienas akimirksniu!

Nori išbandyti Forex prekybą? Rinkis patikimą Forex brokerį Roboforex ir gauk 30USD bonusą prekybos pradžiai.

Esi naujokas ir nežinai nuo ko pradėti? Praeik nemokamą įvadinį 10 pamokų kursą Forex naujokams!