Šis turinys rodomas tik prenumeratoriams

Apie stop-loss mūsų portale jau prirašyta nemažai straipsnių, tačiau mūsų skaitytojai vis dar dažnokai atsiunčia klausimus, kaip antai: „O 30 punktų stopas porai EURUSD M15 laiko intervale bus geras?”

Todėl aš nusprendžiau parengti atskirą straipsnį su geriausiu, mano manymu, metodu, kaip apskaičiuoti stop-loss Forex prekyboje.

Šioje pamokoje mes išsiaiškinsime, kaip išstatyti stopus, naudojant standartinį indikatorių ATR su nedidelėmis, bet svarbiomis korekcijomis, kad šių stopų neišmuštų atsitiktinis rinkos judėjimas.

Kaip stopus stato paprasti treideriai?

Teisingai pasirinktas stop-loss dydis, kuris riboja galimus sandorio nuostolius, – reikšmingai padidina bendrą Forex strategijos pelningumą.

Per daug dideli „stopai” gali nusverti net labai reikšmingą kiekį pelningų sandorių. O mažo stopo dydis didina nuostolingų sandorių kiekį, kai rinka yra didesnio volatilumo, ypač, kai publikuojamos politinės naujienos arba svarbi ekonominės statistika.

Forex ir kitose rinkose, dauguma treiderių naudoja pačias populiariausias vietas stop-loss išstatymui:

- Artimiausi kainos minimumai ir maksimumai;

- Palaikymo ir pasipriešinimo lygiai;

- Fiksuotos reikšmės (30-50 punktų ribose su pagrindinėmis valiutų poromis).

Tokia vieninga taktika sukelia masinę atidėtų orderių zonos sankaupą. Market-meikeriai dažnai išnaudoja šiuos lygius, tam, kad:

- Pagreitinti tolimesnį trendą, aktyvuojant stop-loss orderius;

- Užfiksuoti stambių klientų pelną, iš anksto žinomų atidėtų orderių sąskaita.

Pelno fiksacija – pati populiariausia priežastis, dėl ko suveikia stopai, po ko kotiruotės sugrįžta prie ankstesnio trendo, o teisingai suprognozavęs judėjimą treideris lieka su nuostoliu ir be pozicijos.

Išvengti tokio nemalonaus įvykio varianto padės Stop-Loss (SL) nustatymo taktika su pagalbiniu volatilumo indikatoriumi ATR (Average True Range).

Indikatorius ATR ir jo nustatymai

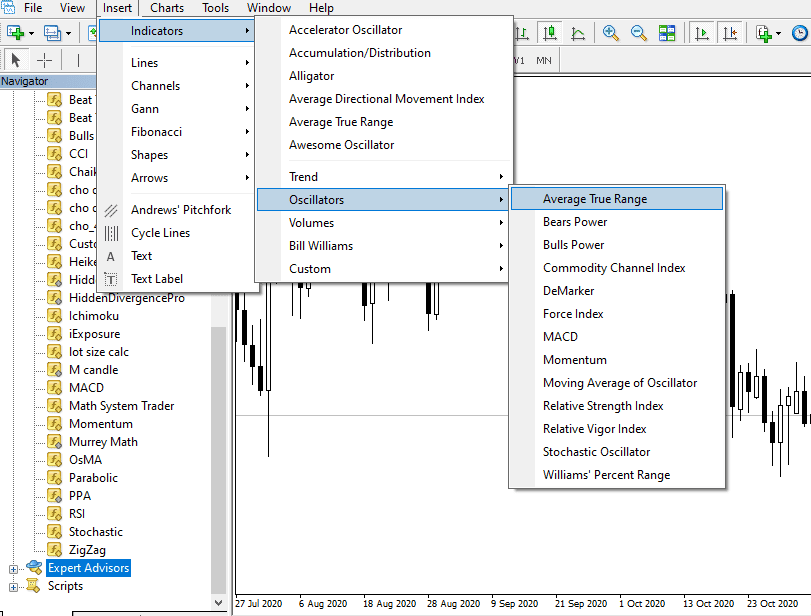

Average True Range rasite standartiniame bet kurio populiaraus prekybos terminalo pakete. Terminale MetaTrader 4/5 šis instrumentas yra viršutiniame meniu „Insert” > „Indicators” > „Oscillators”:

Aprašymas, istorija ir ATR naudojimo pavyzdžiai buvo išsamiai aprašyti atskirame straipsnyje mūsų portale. Šioje pamokoje mes susikoncentruosime būtent į stopų išstatymus su ATR pagalba.

Indikatoriaus esmė yra jo pavadinime – Average True Range verčiasi kaip „tikrasis vidutinis diapazonas” rinkos judėjime. Indikatoriaus formulė dinaminiame režime apskaičiuoja valiutų porų kotiruočių judėjimo amplitudę užduotame nustatymuose periode.

Gauti duomenys leidžia treideriui apskaičiuoti stop-loss, kuris bus aukščiau einamojo rinkos volatilumo ir skirsis nuo atidėtų orderių (stopų), kurie yra išstatyti daugumos kitų treiderių.

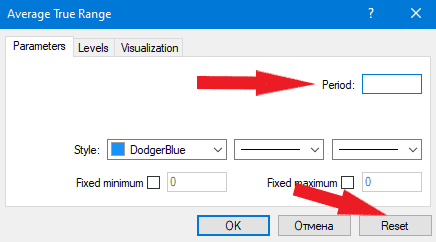

Indikatorius turi minimalų nustatymų kiekį: be spalvų atvaizdavimo ir linijų storio pasirinkimo, treideris gali keisti periodą – laiko intervalo žvakių kiekį, pagal kurias nustatomas tikrasis judėjimo diapazonas.

Pagal nutylėjimą ATR skaičiuoja 14 žvakių atkarpos periodą, tačiau dienos metu, prekiaujant laiko intervale H1 geriau naudoti 24 žvakių reikšmę, kas yra lygu valandų kiekiui per parą. Dieniniuose grafikuose D1 optimalus periodas bus 20 darbo dienų. Visuose kituose atvejuose galima taikyti standartinę reikšmę 14, ji pagal nutylėjimą nustatoma paspaudus mygtuką „Reset”.

Kaip nustatyti stop-loss pagal indikatorių ATR

Indikatoriaus ATR reikšmės – tai rinkos judėjimo amplitudė, užduota senaisiais punktais, keturženklėse kotiruotėse. Ji nustatoma sandorio sudarymo metu, ties indikatoriaus kreivės tašku. Parodymai turi atitikti žvakei, ties kuria buvo išstatytas orderis.

Taigi, algoritmas yra toks:

- Žiūrime į einamąsias ATR Value reikšmes;

- Pervedame reikšmes į punktus;

- Dauginame iš tinkamo koeficiento;

- Pridedame/išskaitome iš sandorio kainos;

- Jeigu gautas stop-loss sutampa su akivaizdžiomis minios stop-loss orderių sankaupų vietomis, koreguojame orderį.

Pažiūrėkime pavyzdį, kaip išstatyti stop-loss orderį su pora USDCAD, dienos vidaus prekyboje. Bazinės sąlygos: laiko intervalas H1, periodas ATR – 24, pozicija – pardavimas.

Užvedus pelės kursorių ties ATR kreivės pabaiga, matome, kad Value reikšmė yra 0,0014. Šis skaičius yra rodomas keturženkliam kotiruočių formatui, kas reiškia vidutinišką volatilumo judėjimą 14 (senųjų) punktų per vieną žvakę.

Indikatoriaus reikšmę reikia pridėti prie sandorio kainos, šiuo atveju USDCAD pardavimui, kad gauti stop-loss reikšmę. Kaip matyti iš paveikslėlio žemiau, pavyzdyje yra penkiaženklės kotiruotės. Tai reiškia, kad skaičiuojant nereikia paisyti paskutiniojo ženklo. Atsidarant pardavimą SELL 1.2782, pridedame mūsų gautą ATR reikšmę 0,0014 ir gauname 1,2796.

Svarbu suprasti, kad ATR skaičiai – tai rinkos volatilumo rodiklis per užduotą periodą, leidžiantis apsaugoti sandorį nuo atsitiktinio stopo išmušimo einamuoju momentu. O štai, ar užteks tokio stopo jums arba, atvirkščiai, jis pasirodys per daug didelis – jau priklausys nuo prekybos strategijos.

Būtent todėl, stopo apskaičiavimui, ATR rodiklis yra dauginamas iš koeficiento.

Koeficientas – tai reikšmė, kurią mes dauginame iš ATR Value.

Skalpingo sandorių atveju, kai fiksuojamas minimalus take-profitas, treideris gali apsiriboti 0,5 ATR (mūsų pavyzdžio atveju bus 8 punktai). Vidutinių ir ilgalaikių sandorių laikymo atveju jau prireiks 2 arba 4 koeficiento (volatilumo atsargos).

Treiderių, kurie prekiauja pagal Price Action metodiką, buvo atlikti tyrimai, kur empyriniu būdu buvo nustatyti, kad optimaliausias koeficiento dydis ATR laiko intervaluose nuo H1 iki D1 yra nuo 2 iki 4.

Kaip matome paveikslėlyje aukščiau, daugiklis iš 4 iškelia stop-loss už lokalaus maksimumo ribų, į zoną, kur yra tikėtina minios stop-loss orderių sankaupa. Dvigubas ATR leidžia sumažinti tikėtiną nuostolį, išsaugant uždarbio potencialą. Be to, jis išsidėstęs kiek aukščiau paskutinės USDCAD korekcijos viršūnės.

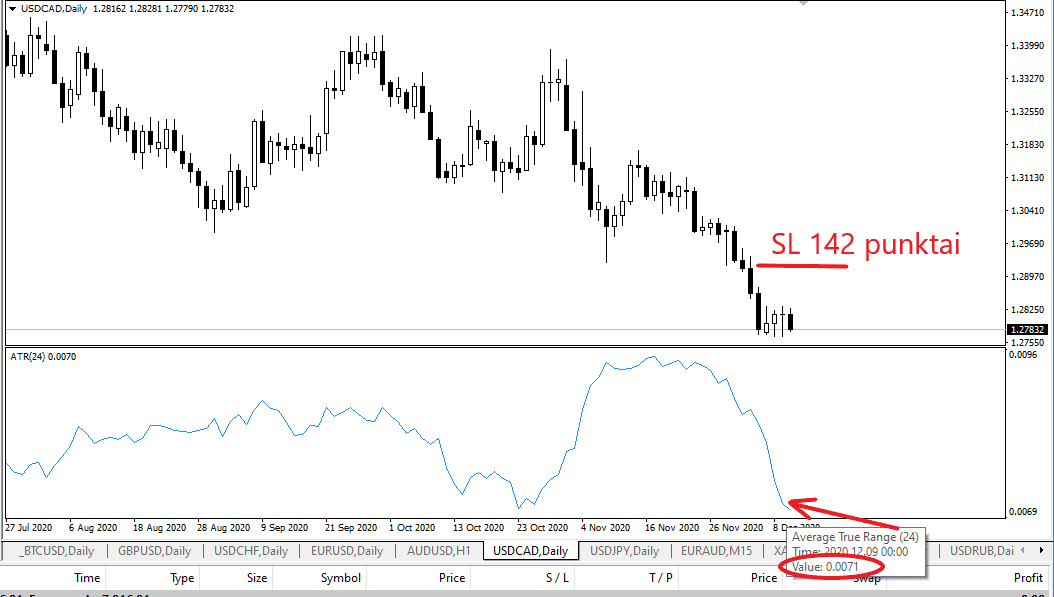

D1 laiko intervale SL apskaičiavimas ir išstatymas atliekamas lygiai taip pat. Pereinant į D1 keičiasi tik periodas ATR nustatymuose nuo 14 į 20 (darbo dienų kiekis per mėnesį).

Panagrinėsime pardavimo pavyzdį su USDCAD dieniniame grafike. Stopo dydis pagal ATR (20), atsidarius pozociją, yra lygus 0,0071 arba 71 punktui. Toks stopo dydis netaikant koeficiento yra perdaug mažas „ramiai” prekybai dieniniame grafike. Jeigu padauginsime ATR iš dviejų, tai gautų 142 punktų užteks vidutinio laikotarpio pozicijos laikymui savaitės eigoje.

Išvados

Indikatorius ATR leidžia treideriui objektyviai įvertinti santykinai saugų stop-loss dydį, išstatant orderį už rinkos volatilumo. Taktika padeda sumažinti nuostolius ir netapti market-meikerių auka, kurie dažnai medžioja treiderių stopus.

Kartais apskaičiuojami ATR lygiai gali sutapti su minios atidėtų stop-loss orderių sankaupa – tokiu atveju pakanka tiesiog padidinti SL dydį. Koeficiento pasirinkimą galima patikėt strategijų testeriui, bet pagal atliktus testavimus, koeficiento laiko intervaluose nuo H1 iki D1 verta ieškoti diapazone tarp 2 iki 4.

Pagarbiai, Mykolas Kuzminskis