Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji skaitytojai! Kaip manote, koks treidingo būdas pats pelningiausias? Rankinis ar su robotais? Techninė analizė ar fundamentalioji?

Nei viena, nei kita… Pats pelningiausias prekybos būdas – kiekybinis, kurį įrodo Džeimsas Saimonsas, pats sėkmingiausias hedž-fondo įkūrėjas istorijoje.

Kiekybinis treidingas (quantitative trading) – kas tai yra? Šiandien mes pabandysime išsiaiškinti, kaip veikia tokio tipo strategijos, kas jas taiko, ir į ką verta atkreipti dėmesį mums, kuriant savo individualias prekybos sistemas.

Kvantai arba alternatyvus prekybos metodas be indikatorių

Kaip žinoma, pagrindinis treidingo uždavinys – numatyti trendo tendenciją arba kotiruočių apsisukimo taškus. Toks uždavinys nesikeičia visų tipų instrumentams ir strategijoms, išskyrus arbitražo atvejus. Būsimą kainų pokytį treideriai paprastai nustato naudodami fundamentaliąją ar techninę analizę.

Algoritminės prekybos atveju, fundamentiniai indikatoriai neįtraukiami, robotai testuojami ilgą istorijos laikotarpį, be išimčių, netikėtų politinių įvykių ar ekonominių krizių. Nuostolis arba pelnas, atsirandantis dėl tokios nenugalimos jėgos (fors-mažoro), įskaičiuojamas į bendrą pagal strategiją gautų rodiklių rezultatą.

Tačiau Forex rinkoje egzistuoja ir trečiasis prekybos būdas, kuris nenaudoja fundamentaliosios ar techninės analizės, trendai jam taip pat yra antraeilis dalykas. Tuo pat metu, strategijų kūrėjai yra nutolę nuo pačių rinkų ir Forex temų. Centrinių bankų vadovų vardai jiems yra tušti žodžiai, o valiutų poros tarnauja tik kaip simboliai, kai yra įkraunama kotiruočių istorija.

Šis metodas vadinamas kiekybiniu treidingu, kuris pakeitė trendų ir optimalaus „Sharpe ratio” paiešką – valiutų porų ir strategijų rinkinio, kuris kartu atneša stabilų, nuolatinį pelną.

Frazė „nuolatinis pelnas“ daugeliui mūsų skamba kaip Gralio paieška, mums, kurie praradome ne vieną depozitą Forex rinkoje ir perskaitėme daugybę literatūros apie treidingą. Iš tikrųjų, kiekybinės prekybos pranašumas yra seniai įrodytas faktas. Rizikos draudimo fondai daugiau nei pusę amžiaus kuria kiekybines algoritmines strategijas.

Kai kurie garsūs atstovai yra žinomi mums visiems, kaip ir jų algoritmai, kurie dešimtmečius dirbo pelningai. Visų pirma, tai Džordžo Sorošo fondas – „Soros Fund Management“, įkurtas 1969 m. Nuo pat pirmųjų dienų fondas naudojo tik matematines strategijas.

Vidutinis stabilus fondo pajamingumas yra apie 20% per metus, ir dirba jau per 50 metų, tuo pačiu Sorošo finansininkai, skirtingai nei fondai, prekiaujantys nuolat augančioje vertybinių popierių rinkoje, pavyzdžiui, W. Buffetto „Berkshire Hathaway“, dirba su visų rūšių instrumentais, net ir kriptovaliutomis (nuo 2018 m. balandžio mėn.).

Sorošas tapo vienas pirmųjų treiderių, įrodęs fundamentaliosios ir techninės analizės klaidingumą ir uždirbo didelius pinigus, pasinaudojęs Centrinių bankų pinigų politikos klaidingais skaičiavimais bei pasitelkdamas skaičių ir matematinių modelių logiką.

20-ojo amžiaus pabaigoje investiciniai fondai ir bankai pradėjo aktyviai samdyti programuotojus ir matematikus, po to, kai išsivystė opcionų rinka ir viešo pripažinimo sulaukė Fisherio Blacko ir Myrono Scholeso nuopelnai. Nobelio komitetas skyrė premiją už treidingo mechanizmo sukūrimą, kuris leidžia uždirbti esant rinkos volatilumui, neatsižvelgiant į trendo kryptį.

„Black-Scholes“ opcionų kainų nustatymo modelis radikaliai pakeitė prekybos strategijas ir hedžingo principus, įrodydamas matematinės analizės metodų pranašumą, todėl apie 80% market-meikerių ir investicinių bankų pozicijos tapo pelningos.

XXI amžiaus pradžioje ėmė kurtis pirmieji stambūs fondai, kurių steigėjai ir darbuotojai anksčiau pagal išsilavinimą nebuvo susiję su treidingu ar ekonomika. Kasdieniniame savo darbe tokios kompanijos nenaudoja grafikų ar ekonominių prognozių – tik „gyvą“ aktyvų kainų srautą, kuris vienu metu yra apdorojamas keliais tūkstančiais algoritmų.

Tokių visiškai algoritminių fondų, kuriuose pagal kiekybines strategijas prekiaujama milijardais dolerių be žmogaus įsikišimo, pavyzdžiai yra šie: „Two Sigma Investments“ (60 milijardų dolerių), „DE Shaw & Co“ (60 milijardų dolerių), „Renaissance Technologies LLC“ (110 milijardų dolerių). Kompanijos siūlo universalius algoritmus, o investuotojas savarankiškai pasirenka rinkas – akcijas, obligacijas, produktus ar Forex.

Kaip kuriamos ir dirba kiekybinio treidingo strategijos Forex rinkoje?

Kuriant kiekybines prekybos strategijas, remiamasi sudėtingu matematiniu algoritmu, kuris reiškia, kad modelių paieškai automatizuoti naudojamos specialios programos. Jei šiame etape kompanija naudoja standartinius produktus, tokius kaip „MATLAB“, „EViews“ ir kt., tada atlikus istorijos testus patikrinama, ar rastos strategijos yra suderinamos su esamomis specialiai programuotoje aplinkoje.

Prekybos sistema kuriama principu „kuo daugiau strategijų, tuo geriau“, tas pats pasakytina ir apie instrumentų skaičių. Šio išsiplėtimo tikslas yra užtikrinti didesnę grąžą su mažesne rizika, lyginant su tam tikru orientyru.

Norint pasiekti optimalaus pelno, naudojama tokia taktika: pasirenkamas laiko intervalas, kuriame fiksuojamos kainų kotiruotės (pavyzdžiui, tik uždarymai arba visi momentiniai (tikų) sandoriai). Gautas reikšmes galima analizuoti:

- kaip tam tikra funkciją, tada programuotojo užduotis sumažinama iki apytikslės, ir ieškoma formulė, kurią galima suprogramuoti su minimalia paklaida;

- kaip laikinas skaičių eiles, tada pasitelkiant matematinę statistiką tiksliausias analizės metodas nustatomas tikrinant išankstinius testus, susijusius su jo galimybe tiksliausiai numatyti būsimas valiutų vertes.

Pirmuoju atveju, turėdamas grafiko funkcijų aprašą, treideris nustato svyravimo periodą ir gauna galimus Pivot maksimumų ir minimumų taškus, antruoju – trendus. Kaip papildomus filtrus, galima vykdyti entropijos paiešką, leidžiančią nustatyti kotiruočių kitimo greitį: sulėtėjimas reikš fletą, o pagreitis rodys trendo pabaigą, kas leis išstatyti „protingus” stop-loss, iš anksto fiksuoti pelną iki judėjimo pabaigos arba uždaryti poziciją su minimaliais nuostoliais, kai trendas pasibaigs.

Dar viena ekonometrinės analizės sritis yra mikroekonominių pavyzdžių paieška: pasaulinė prekybos istorija yra padalinta į minimaliai iš anksto nustatytus segmentus, kurių viduje yra iš anksto nustatytos šablonų dalys.

Šios strategijos tikslas – einamąjame judėjime rasti tinkamą vietą grafiko istorijoje, kuris maksimaliai atitiktų tą šablono dalį. Toliau sistema prognozuoja būsimą judėjimą, remdamasi kopijavimo kainų dinamika iš mikro segmentų istorijos.

Daugybė rastų prekybos sistemų, kurių principai išvardinti aukščiau, yra sujungiamos į vieną strategiją, su kuria jau nuolat prekiaujama ir kuri yra nuolat optimizuojama pagal kapitalo valdymo kriterijus. Be to, treideris gali įsijungti ekonominių rodiklių statistikos prognozę, įterpti modelius, rodančius kotiruočių reakcijos ryšį su jau buvusiais istoriniais duomenimis, tačiau tai jau yra retas reiškinys.

Tyrinėjant daugelį atvirų algoritmų (kurie jau paseno), modeliai su įmontuota makroekonomine analize yra labai retai sutinkami, dažniausiai naudojami tik Price Action.

Būtinos kiekybinių strategijų prekybos sąlygos:

- Aukštas likvidumas ir laisva valiutų poros ar CFD kontrakto konvertacija;

- Diversifikacija ir diskorreliacija, portfelis su dideliu aktyvų kiekiu, kurie turi mažą tarpusavio ryšio koeficientą su kotiruočių pasikeitimais;

- Daugybė vienu metu veikiančių algoritmų.

Kiekybinio treidingo strategijų algoritmų pavyzdžiai

Sudarant valiutų kursų prognozavimo algoritmą, naudojamas ryšys tarp valiutų kotiruočių ir sezoniškumo, taip pat kotiruočių judėjimo tendencijos savybės. Pastaroji savybė leidžia mums suskleisti grafiką iki linijinės formos ir apibūdinti funkcijos lygtimi:

Būsimas valiutos kursas = Trendo koeficientas + F (laiko reikšmė – savaitės diena, valanda ir pan.) + Sezoniškumo koeficientas. Tai leidžia grafiką pateikti sulaužytos kreivės pavidalu, padalytą į linijines atkarpas.

Grafikas aukščiau mums primena laužytas indikatoriaus ZigZag linijas, tik skirtingai nuo jo, kotiruočių vertės čia prognozuojamos remiantis istorijoje apskaičiuotais koeficientais ir anksčiau žinoma periodiškai kintančia sezoniškumo konstanta.

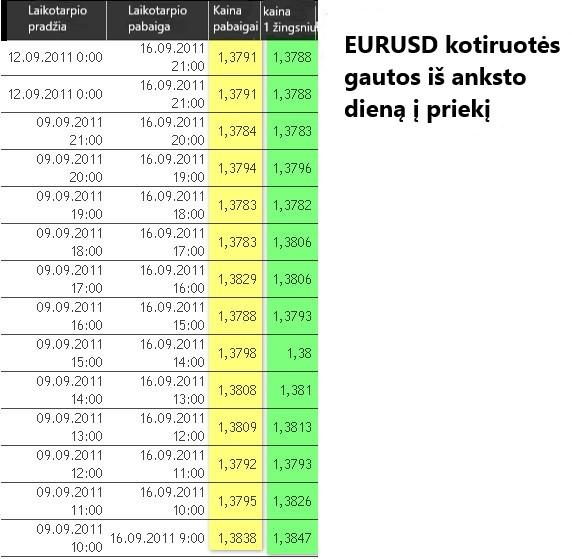

Kai lygtis gauta, treiderio darbas yra lentelės užpildymas pagal paskutinės dienos ir valandos kotiruotes, kad būtų galima gauti būsimą reikšmę (dienos, valandos ir kt.). Be to, prognozuojami rezultatai vėliau automatiškai lyginami su faktine verte, o tai leidžia nuolat optimizuoti lygtį.

Rezultatai yra apibendrinami nuolat atnaujinamoje lentelėje:

Nepaisant to, kad būsimos dienos žvakių uždarymo kainos nesutampa „tikas į tiką”, jos gali iš anksto tiksliai nustatyti trendo kryptį, ir taip leisti treideriui sukurti prekybos strategiją tai dienai.

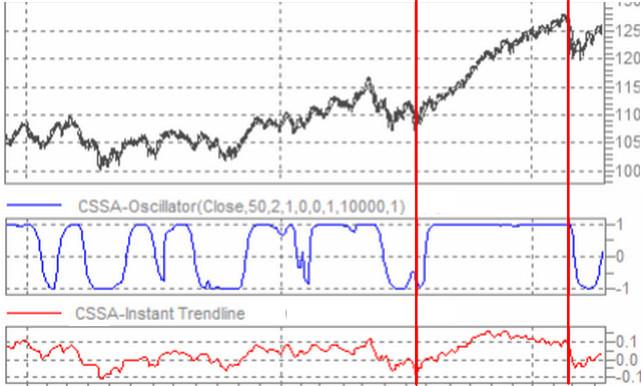

Neparametrinis pavienės spektro analizės (SSA-Singular Spectrum Analysis) metodas, kaip ir aukščiau aptartas tiesinės laiko eilučių analizės metodas, taip pat nustato būsimą tendencijų kryptį. Jei prognozę pateikti grafike, ji atrodytų taip:

Didelis šio metodo pliusas yra skaičiavimų ir prognozių nepriklausomumas nuo sezoniškumo, volatilumo, besikeičiančių ciklų periodų ir trendų faktoriaus, naudojant pakankamai didelę duomenų imtį. Šiame segmente nustatoma trajektorijos matrica, kuri atskirai suskaidoma į elementariųjų dalių sumą.

Išspręsdami lygtį, galime matyti laikinąsias eilutes kaip trendą ir rinkos triukšmą, o tai leis gautajai lygčiai toliau nustatyti vidutinės trukmės ir ilgalaikius trendus, nepaisant volatilumo pasikeitimą grafike ar nenugalimos jėgos pokyčių (pvz. svarbių naujienų).

Šiandien treideriams nėra būtinybės atlikti sudėtingus skaičiavimus ir sudaryti vektorines pavienių spektrų analizės matricas, indikatoriai pateikiami jau paruoštų ir adaptuotų šablonų pavidalu.

SSA kreivės parodomos osciliatorių ar trendinių linijų pavidalu. Derinant jų signalus, galima nustatyti trendo pradžią ir pabaigą, naudojant 2000 ar daugiau žvakių istorijoje. Vienintelis nepatogumas – tai didelis parametrų skaičius nustatymuose, todėl reikalingi įgūdžiai dirbti su SSA vektorinės analizės algoritmais.

Kiekybinis treidingas – tradicinių prekybos sistemų pakartojimas?

Jei mes sudėliosime sudėtingą kiekybinės prekybos algoritmą į jo komponentus, tada mes matytume įprastą prekybos sistemos skeletą, kuriame sujungiamos trys skirtingos strategijos, paprastai naudojamos atskirai viena nuo kitos.

Bandymas apibūdinti grafiką kaip tam tikrą periodinę funkciją yra panašus į optimalaus slankaus vidurkio periodo paiešką, kuriuo teoretikai ir užsiima iki šiol. Šios paieškos leido atsirasti gausybei MA indikatorių: nuo įvairių tipų, naudojant svertinius koeficientus, iki AMA – Kaufmano indikatoriaus, kuris gali persijungti į trendo ir fleto režimus.

Idealo paieška, deja, buvo nesėkminga, ir dabar dirbtinio intelekto kompanija „Jurik Research“ nuolat užsiima šiuo uždaviniu.

Kaip kiekybinio treidingo pavyzdys su slankiaisiais vidurkiais yra „Guppy“ strategija, kai australų treideris vienu metu naudojasi keliais MA su skirtingais periodais. Tai panašu į paralelinį daugelio matematinių algoritmų trendinių strategijų darbą.

Pivot taškų galima ieškoti tuo pačiu principu, naudojant RSI indikatorių rinkinį su skirtingais periodais, kurie derinami tame pačiame laiko intervale. Sujungdamas šią strategiją ir trendinę prekybą su MA, treideris gaus kontr-sandorius, kurie dalinai fiksuos pelną ir leis apdrausti atviras pozicijas.

Norint prognozuoti būsimos tendencijos kryptį, remiantis praeities sandoriais, naudokite paternus (pvz. Price Action modelius) – jie aprašomi knygose tik todėl, kad jie periodiškai pasikartoja grafikuose, ir tai vyksta rinkoje daugybę metų. Nustatęs pažįstamą figūrą, pavyzdžiui, „Gartley“ ar Dvigubą viršūnę, treideris iš anksto žinos įėjimo tašką, stop-loss ir take-profit vietas.

Pabaigai

Ekonometrija ir matematinė ekonominių parametrų analizė – trečiojo kurso dalykai tikslųjų mokslų universitete. Studentai kuria prekybos strategijas, valiutų kursų prognozavimo metodus kaip kursinius ir diplominius darbus – tai yra šiuolaikinės Forex rinkos realijos.

Šio straipsnio publikavimas ir jūsų atsiliepimai padės suprasti, ar skaitytojams bus įdomu ir ar dar reikėtų rašyti šia linkme: palyginti esamus techninės analizės metodus su šiuolaikiniais modeliais, paanalizuoti praktinio taikymo pranašumus bei pabandyti kiekybinių strategijų kūrimo metodą perkelti į tradicinius įrankius MetaTrader 4/5 platformose.