Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji skaitytojai, Forex treideriai!

Dauguma įvairių knygų apie prekybą autoriai dažnai dalinasi savo požiūriu į rinką, prekybos paslaptimis ir bendru jų prekybos metodu. Tačiau, jeigu jūs paimsite kokį nors metodą iš kokios nors knygos ir bandysite prekiauti pagal jį, žinokite – jūs elgiatės neapgalvotai. Kiekvieną kart, kai jūs sutinkate naują prekybos idėją, prieš ją taikant praktikoje, būtina kruopščiai patikrinti, o būtent – ištestuoti istorijoje.

Galbūt, esate girdėję, kad įvairių šalių ekonomika yra priklausoma nuo ciklų. Larry Wiljamsas savo knygoje „Long-Term Secrets to Short-Term Trading” buvo susimąstęs apie rinkų cikliškumą ir sukūrė tokius filtrus, kaip TDW (Trade Day Week) ir TDM (Trade Day Month). Idėja labai paprasta – surasti dėsningumus rinkos augime arba kritime pagal atskiras savaitės dienas/mėnesius. Todėl šiandien mes su jumis patikrinsime šių idėjų galimybes ir tikslingumą pritaikant jas realioje Forex prekyboje.

Kas toks Larry Wiljamsas?

Treideris Larry Wiljamsas – vienas iš pačių žinomiausių šiandien dienai profesionalių valiutų spekuliantų. Pagrindiniai jo pasiekimai yra susiję su CFD prekyba ir akcijomis. Be praktinio treidingo, Wiljamsas yra labai populiarus ir kaip teoretikas, reguliariai rengiantis seminarus visame pasaulyje. Legendinio treiderio knygos tapo tikrais bestseleriais, platinamais šimtatūkstantiniais tiražais.

Wiljamsas gimė 1942 metais JAV. Mokėsi gimtajame Billingo mieste, Oregono valstijoje, uždarbiaudavo įmonėje, kur dirbo jo tėvas. Jaunam žmogui gerai sekėsi literatūra, todėl 1964 metais Wiljamsas baigė žurnalistikos studijas Oregono universitete.

Baigęs mokslus, Wiljamsas persikėlė į Niujorką ir įsidarbino korektoriumi vienoje reklamos agentūrų. Po kurio laiko jis grįžta namo ir organizuoja savo nuosavo laikraščio The Oregon Report leidybą. Leidinys buvo skirtas nušviesti ekonomines ir politines aktualijas. Būtent tokios temos ir nukreipė tolimesnį Wiljamso vystymąsi. Kaip prisimena pats finansistas, susidomėjimu birža jį pastumėjo vienas iš straipsnių, iš kurio jis sužinojo apie rimtą kompanijos akcijų augimą.

Pirmąjame treiderio karjeros etape Wiljamsas specializavosi tik akcijų prekyboje. Prekyba pagal techninę analizę, tyrinėjant tuometinius indikatorius, deja, neatnešė ypatingos sėkmės. Pagal vieno iš draugų patarimą, Wiljamsas persijungė į greitąją rinką, ir kaip pasirodė, tai buvo tikslus šūvis į dešimtuką. Jau 1970-ųjų pradžioje, Wiljamsas tampa milijonieriumi, ir po to, jo karjera stabiliai kyla į viršų.

Tikrojo žvaigždės valanda L. Wiljamsui išmušė 1987 metais, kai jis, būdamas sėkmingu investuotoju, sudalyvavo pasauliniame fjūčerių čempionate Robbins World Cup, kurį rengė investicinė kompanija Robbins Trading Company. Taisyklės buvo paprastos: pasiekti maksimalaus pelno su pradiniu 10 tūkstančių doleriu depozitu.

Lygiai po 12 mėnesių pasaulis buvo šokiruotas: Wiljamsas pademonstravo 11 376% pelningumą. Ir rezultatas galėjo būti dar svaresnis, jeigu ne „juodasis” pirmadienis spalio 19 d., po kurio Dow Jones indeksas krito beveik ketvirčiu. Tam momentui, Wiljamso aktyvai buvo kiek daugiau nei 2 milijonai JAV dolerių, o pelningumas viršijo 20 000%.

Vienas iš svarbiausių Wiljamso indėlių pasaulinei treiderių bendruomenei yra techninės analizės metodų sukūrimas ir ištobulinimas. Jis sukūrė ir patobulino visą eilę populiarių indikatorių. Labiausiai žinomi yra Aligatorius, Awesome Oscillator, Accelerator Oscillator, Williams’ Percent Range ir kt.

Kas yra TDW ir TDM?

Ar jums niekada nebuvo tokio jausmo, kad rinka savaitės eigoje elgiasi kaip pagal šabloną? Taip, ne visada, bet nors kartą tikrai esate apie tai susimąstę. Tai štai, Larry Wiljamsas nusprendė patikrinti, ar taip yra iš tikrųjų.

Kad patikrinti šią hipotezę, Wiljamsas tiesiog sudėjo gautus sistemos rezultatus pagal pirmadienius, antradienius ir taip toliau. Jis aptiko, kad tam tikros dienos geriau tinka pirkimams, o kai kurios, priešingai – pardavimams. Savo testą jis atliko amerikietiškų akcijų rinkoje. Būtent todėl, jeigu dabar paimtumėt ir pradėtumėt beatodairiškai taikyti gautus jo rezultatus Forex rinkoje – jūs sudegintumėt depozitą. Bet, laimei, šiandien mes nuodugniai ištirsime jo išvadas dabartinėje Forex rinkoje.

Taigi, kas tai yra TDW? Trumpinys iš anglų kalbos skamba kaip Trade Day Week arba savaitės prekybos diena. TDM, atitinkamai, Trade Day Month arba mėnesio prekybos diena.

Pagrindinė šių paternų idėja yra tame, kad rinka paklūsta cikliškumui ir dėl įvairių procesų, vykstančių pasaulinėje šalių ekonomikoje, kai kuriomis mėnesio ar savaitės dienomis, uždarymo tikimybė aukščiau ar žemiau atsidarymo kainos yra gerokai didesnė nei 50%.

Hipotezės patikrinimas

Šios teorijos patikrinimui buvo sukurtas paprastas robotas, kuris atidaro sandorius pagal nurodytą kryptį, nurodytą mėnesio ar savaitės dieną, ir laiko sandorį atidarytą tam tikrą dienų skaičių. Jokio pozicijos lydėjimo, stopų ir take-profitų nėra numatyta, kad jie nedarytų įtakos rezultatui.

Sandorio uždarymo taškas, kaip žinome, yra labai svarbus sistemai, kartais žymiai svarbesnis, nei įėjimas. Net iš nuostolingos sistemos kartais galima padaryti pelningą, optimizavus joje sandorių uždarymo taškus. Todėl uždarymui pas mus veiks tik vienas rodiklis – dienų kiekis laikant poziciją, beje, visiems sandoriams jis bus vienodas. Tai yra, išėjimo taškas pas mus bus viso labo vienas.

Kalbant apie įėjimą, roboto nustatymuose mes užduosime vieną iš trijų variantų kiekvienai mėnesio dienai – 0 (neįeiti), 1 (pirkimas) ir -2 (pardavimas). Būtent šiuos parametrus, kartu su pozicijos laikymo laiku, mes optimizuosime.

Taip pat, robote numatytas paprasčiausiais trendinis filtras – jeigu kaina yra aukščiau slankaus vidurkio su periodu 100 – leidžiami tik pirkimai. Jeigu žemiau – tik pardavimai. Filtro parametrai išlieka nekeičiami visoms valiutų poroms. Optimizacija bus vykdoma atkarpoje nuo 2000 iki 2013 metų. Likęs periodas bus skirtas forward – testavimui.

Visas procesas vyks automatiniame režime, kad išjungti bet kokį rezultatų subjektyvumą forward testavime – viską darys algoritmas, kuris rezultate numato vieną, patį optimaliausią rezultatą. Parenkant parametrus, iškart buvo atmetami rezultatai su mažu sandorių kiekiu, žemu profit faktoriumi (mažiau nei 1.1), su maksimaliu nuosmukiu, viršijančiu 20%. Be to, atmetami nustatymų rinkiniai, ties kuriais profit factor arba nuosmukis optimizacijos periode ir forward teste skiriasi daugiau kaip 10%. Tokiu būdu – lieka tik labiausiai stabilūs nustatymų rinkiniai, iš kurių taip pat automatiškai parenkami geriausi. Sistemos testavimui, kaip atrinkimo kriterijus, mes parinksime sandorių kiekį, profit faktorių, nuosmukį ir galutinį pelną.

Sistemos sukonstravimas

Jei hipotezė teisinga ir paternas TDM tikrai veikia, tai mes galime sukonstruoti pilnavertišką prekybos sistemą. Tokiu būdu, po bazinio testavimo, mes pridėsime į sistemą stopus pagal ATR ir take-profitus, kurie skaičiuojami procentais nuo stopų dydžių.

Trečiuoju etapu mes pridėsime įvairių uždarymo variantų, kad dar labiau pagerinti sistemos rezultatus. Tai bus išėjimai pagal įvairių indikatorių parodymus ir neindikatoriniai signalai. Po to, mes parinksime įvairius pozicijos lydėjimo variantus, kažką panašaus kaip tralas pagal ATR. Ir paskutiniu etapu pritaikysime paterną TDW – uždrausime prekybą tomis savaitės dienomis, kuriomis sistemos rezultatai bus blogiausi.

Testavimas

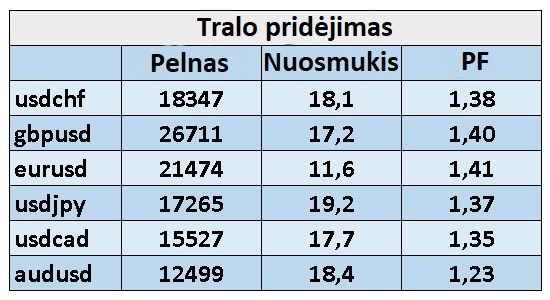

Žemiau bus pateiktos suvestinės lentelės kiekvienam sistemos konstravimo etapui su poromis USDCHF, GBPUSD, EURUSD, USDJPY, USDCAD ir AUDUSD, o pabaigoje suvestiniai testai.

Priminsiu, kad optimizacija vyks laikotarpyje nuo 2000 iki 2013 metų. Kitas periodas bus skirtas forward-testavimui. Visiems testams naudojamos kotiruotės iš brokerio BlackBull Markets.

Pirmąjį testą mes atliekame tik pagal patį paterną TDM, nenaudojant stopų ir take-profitų, tralų ir įvarių taisyklių išėjimui. Įėjimo taisyklė – nustatyta mėnesio diena. Jeigu nustatymuose nustatyta (1), tai robotas pirks. Jeigu (-1), tai parduos. Pirkimų atveju, kaina turi būti aukščiau SMA (100), o pardavimams – žemiau. Išėjimas – pasibaigus nustatymam laikui, kuris nurodomas nustatymuose.

Nuosmukiai gana didoki, bet vis tik paternas veikia gerai. Imkime ir pridėkime stopus pagal ATR ir take-profitus, priklausomai nuo stopų dydžių:

Eilėje atvejų, padidėjo galutinis pelnas ir paaugo profit factor, o nuosmukis sumažėjo. Galima pridėti taisykles išėjimui. Jų bus gana daug – tai ir išėjimas po stipriai volatilių dienų, ir pagal indikatorius Stochastic, ADX, WPR, CCI, ir net pagal slankiųjų vidurkių persikirtimus.

Ir vėl pasiektas labiau malonesnis rezultatas. Pridėkime keletą variantų treiling stopui – pagal BollingerBands, pagal slankųjį vidurkį, pagal ATR, pagal žvakių šešėlius, ir paprastą pervedimą į nenuostolio zoną:

Rezultatai pagerėjo nežymiai. Ir, pabaigai, pridėsime paterną TDW – leisime arba drausime prekybą tam tikromis savaitės dienomis:

Šis paternas, deja, neįnešė jokių pasikeitimų. Matomai, sistemos parametrai ir taip jau pakankamai optimalūs. Imkime ir dabar pažiūrėkime testų rezultatus, su kiekviena valiutų pora:

AUDUSD:

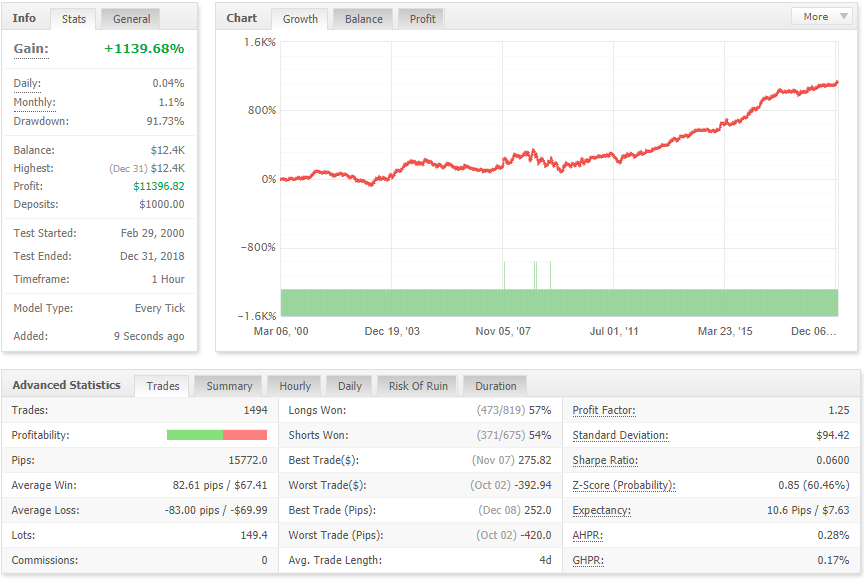

Paterno taikymas su šia valiutų pora nėra pakankamai efektyvus realioje prekyboje.

EURUSD:

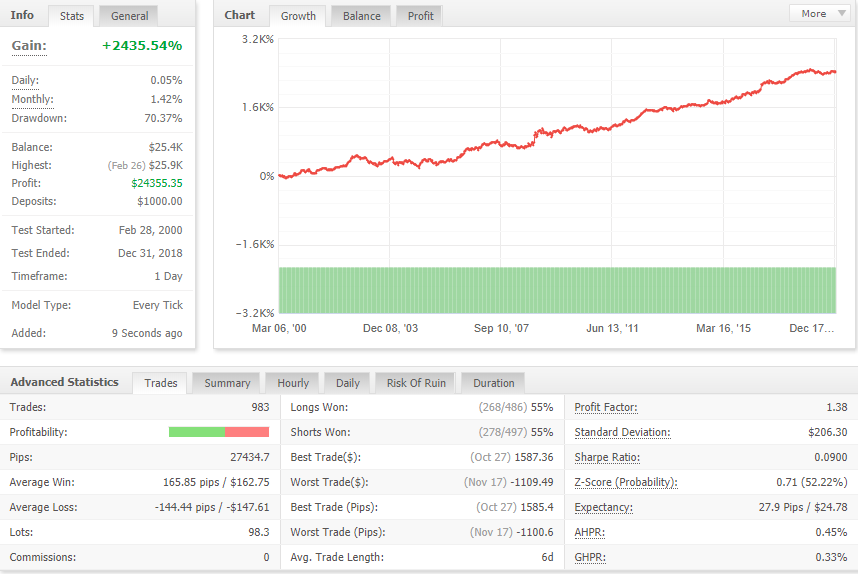

Paterno taikymas su šia valiutų pora parodė pakankamą efektyvumą prekiaujant realioje prekyboje.

GBPUSD:

Paterno taikymas su šia valiutų pora parodė pakankamą efektyvumą prekiaujant realioje prekyboje.

USDCAD:

Paterno taikymas su šia valiutų pora parodė pakankamą efektyvumą prekiaujant realioje prekyboje.

USDCHF:

Paterno taikymas su šia valiutų pora nėra pakankamai efektyvus realioje prekyboje.

USDJPY:

Paterno taikymas su šia valiutų pora nėra pakankamai efektyvus realioje prekyboje.

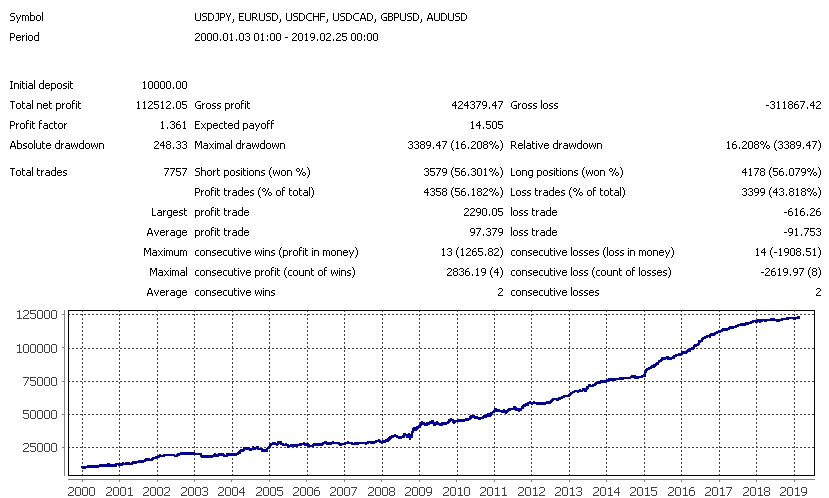

Ir tradiciškai, pažiūrėkime suvestinį testą su visomis poromis:

Su nedideliu pritempimu, šią prekybos sistemą galima būtų pavadinti pakankamai tinkama prekybai. Vaizdą stipriai gadina aukštas nuosmukis, kuris realiose sąlygose galėtų išaugti ir iki 25%. Tuo pačiu, galutinis pelno dydis ne toks jau ir didelis.

Aš žinau, kad daugelis labai mėgsta taikyti martingeilą savo sistemose, todėl, kad tyrimas nebūtų toks nuobodus, pabandykime patestuoti paterną panaudojant minkštąjį martingeilo variantą. Jo esmė yra tame, kad martingeilas įsijungia po 2-4 nuostolingų sandorių ir po tam tikros laimėjimų serijos (net jeigu robotas nespėjo išeiti iš nuosmukio) jis atsijungia. Skirtingai nuo mažiau protingų variantų, tai leidžia pragyventi depozitui ženkliai ilgiau. Nustatymai nebuvo kruopščiai optimizuojami, tiesiog išstatyti pirmieji labiau viliojantys rezultatai. Imkime, ir pramogos dėlei pažiūrėkime, kas iš to išėjo:

Išvados

Šiandien mes įsitikinome, kad Wiljamso paternas TDM veikia ir geba atnešti pelno. Ypač aktualūs TDW ir TDM paternai kaip filtrai jau esamose pelningose sistemose. Jie gali reikšmingai pagerinti prekybos rezultatus.

Gana sunkoka būtų išsiaiškinti priežastis, būtent kodėl šie modeliai veikia, nes tada tektų gilintis į daugybinius makroekonomikos niuansus, bankų, fondų ir kitų stambių valiutų žaidėjų darbą. Bet mums to ir nereikia – pakanka to, kad šis neefektyvumas tikrai yra daugelyje valiutų porų. O tai reiškia, kad reikia juo naudotis, jeigu jūsų tikslas – pelno gavimas.

Atsisiųsti robotą, naudotą straipsnyje

Pagarbiai, Mykolas Kuzminskis

Sveiki, koks laiko intervalas naudojamas roboto? MyFxbook screen’shotuose matomas tiek D1 tiek H1? Beje, kodel preset failuose nera AUD/USD martingeilo preseto?

Laiko intervalas neturi reikšmės.

Sveiki, kaip teisingai paleisti robotą? Ar tiesiog nutemti ant kiekvienos poros kurios nurodytos presets failuose?

Taip, ant kiekvieni grafiko atskirai.

sveiki,ar yra robote nustatymas kad robotas prekiautu su procentine rizika?