Šis turinys rodomas tik prenumeratoriams

Sveiki, mielieji draugai, Forex prekiautojai!

Visi, kas nors sykį susidūrė su prekyba finansinėse rinkose, žino, kas yra Slankieji vidurkiai, sutrumpintai – MA (Moving Average). Šis klasikinis techninis indikatorius yra tiek plačiai paplitęs, kad yra sutinkamas kone kiekvienoje prekybos strategijoje. Net jeigu strategija ir nenaudoja jų tiesiogiai, greičiausiai surastume joje kitus indikatorius, kurie savo skaičiavimuose naudoja slankųjį vidurkį.

Šiandien mes pakalbėsime apie tiesioginį slankiųjų vidurkių naudojimą prekybos sistemose, atliksime pačių populiariausių strategijų testus su slankiaisiais vidurkiais, ir padarysime išvadas – ar verta naudoti šį indikatorių šiandien ar ieškoti Gralio kitoje vietoje 🙂

Su pačiu indikatoriumi jūs galite susipažinti šiame straipsnyje. Straipsnis supažindins jus su pagrindiniais slankiųjų vidurkių tipais, skaičiavimais ir taikymu praktikoje. O šiame straipsnyje sužinosite, kokie įvairūs slankųjų vidurkių tipai būna, atsiradę su technologijos vystymusi, o būtent – su namų kompiuterių atsiradimu.

Iš esmės slankieji vidurkiai naudojami, kad sumažinti rinkos triukšmą, kad treideris matytų kainos grafiką suprantamiau, aiškiai matytų kainos judėjimo kryptį. Slankieji vidurkiai sulygina laikinų atkarpų duomenis, todėl tarnauja ir kaip filtras, praleisdamas žemo dažnio aktyvumą ir blokuodamas aukšto dažnio greitai besikeičiančius procesus. Kainos grafike aukšto dažnio procesai atrodo kaip greiti vertikalūs judėjimai, o žemo dažnio – kaip labiau tolygūs trendai arba bangos.

Be galimybių mažinti rinkos triukšmą, slankieji vidurkiai yra paprasti, aiškūs ir funkcionalūs. Tačiau prie viso to, kaip ir bet koks kitas galingas filtracijos metodas, jie turi vieną trūkumą – vėlavimą. Nors kainos grafikas su slankiaisiais vidurkiais yra lygesnis ir geriau tinka analizei, atsiranda vėlavimas tarp išeities serijos duomenų ir suapvalintų sekančių duomenų. Toks vėlavimas gali kelti rimtą problemą, kai reikia į įvykius reaguoti greitai, kas dažnai svarbu treideriams.

Kai kuriais atvejais vėlavimas nėra problema, pavyzdžiui, sistemose, kur kainos linija kerta slankųjį vidurkį – faktiškai kaina ir turi aplenkti vidurkį, kad tokia strategija veiktų. Vėlavimas yra labiau problematiškas modeliuose, kur sprendimo priėmimui yra naudojami slankaus vidurkio apsisukimo taškai arba jo nuolydis. Tokiais atvejais vėlavimas reiškia atidėtą atsaką, kas, greičiausiai, duos nuostolingus sandorius.

Visi slankieji vidurkiai apvalina laikinas kainų atkarpas su tam tikru vidurkinimo procesu. Skirtumai yra tik tokie, koks specifinis apvalinimo svoris yra priskiriamas prie kiekvieno iš sumavimo taškų ir kiek gerai formulė adaptuojasi prie sąlygų pasikeitimo. Skirtumai tarp slankiųjų vidurkių rūšių yra aiškinami skirtingais apvalinimo metodais ir jautrumo didinimu.

Prekybos sistemų rūšys, naudojančios slankiuosius vidurkius

Prekybos sistemų modeliai, veikiantys pagal slankiuosius vidurkius, generuoja signalus pirkimams arba pardavimams pagal kainos ir slankaus vidurkio santykį arba tarp dviejų (ar daugiau) slankiųjų vidurkių. Modeliai būna sekantys trendą ir kontrtrendiniai.

Labiausiai populiarūs modeliai seka paskui trendą ir atsilieka nuo rinkos. Iš kitos pusės, modeliai, einantys prieš trendą, prognozuoja apsisukimus. Tai nereiškia, sekantys paskui rinką modeliai dirba blogiau nei kontrtrendiniai. Patikimi įėjimai į trendą, tegu ir pavėluoti, yra laikomi labiau patikimi ir pelningi, nei bandymai prognozuoti apsisukimus, kurie tik retkarčiais įvyksta laukiamu momentu – globalus ekstremumas paprastai būna vienas, tuo tarpu kai lokalių būna daugybė.

Trendą sekantys signalų generacijos metodai su slankiaisiais vidurkiais gali būti vykdomi įvairiais būdais. Vienas iš pačių paprasčiausių modelių yra vykdomas pagal slankiųjų vidurkių persikirtimą – treideris perka, kai kaina pakyla aukščiau slankaus vidurkio, ir parduoda, kai kaina nusileidžia žemiau jo.

Kitas variantas – vietoj laukimo, kol persikirs slankaus vidurkio linija su kaina, galima naudoti greitojo slankaus vidurkio persikirtimą su labiau lėtesniu. Signalas pirkimui atsiranda, kai greitoji linija pakyla aukščiau lėtesnės, o signalas pardavimui – kai greitoji linija nusileidžia žemiau lėtesnės.

Dar vienas būdas – naudoti slankųjį vidurkį su į priekį paslinktu slankiuoju vidurkiu su tais pačiais parametrais. Šiuo atveju signalas pirkimui atsiranda, kai išeitinis greitasis vidurkis pakyla aukščiau paslinktojo, o signalas pardavimui – kai greitaisis nusileidžia žemiau paslinktojo. Pasirenkant poslinkio dydį galima sumažinti apgaulingus persikirtimus, mažinant nuostolingų signalų dažnį. Kartais vienu metu yra naudojami keletas paslinktų vidurkių su įvairiais poslinkiais ir skirtingais periodais, kaip pavyzdžiui, Bilo Viljamso Aligatoriuje arba indikatoriuje Ichimoku.

Slankieji vidurkiai taip pat gali būti naudojami gaunant įėjimo signalus prieštrendinėse sistemose. Kainos dažnai reaguoja į slankaus vidurkio liniją maždaug taip pat, kaip į palaikymo ir pasipriešinimo lygius, kuo ir pagrindžiama įėjimo taisyklė, sutinkamai pagal kurią perkama, kai kaina nusileidžia iki slankaus vidurkio arba kerta jį iš apačios į viršų, ir parduodama, kai kaina pakyla iki slankaus vidurkio arba kerta jį iš viršaus į apačią. Yra laikoma, kad kainos dažnai atšoka nuo slankaus vidurkio lygio, keisdamos judėjimo kryptį.

Ką mes šiandien testuosime?

Taigi, šiandien mes su jumis pratestuosime keletą klasikinių metodų naudojant slankiuosius vidurkius prekybos strategijose, kai:

- kai kaina kerta slankųjį vidurkį;

- kai persikerta du slankieji vidurkiai;

- kai persikerta slankieji vidurkiai su poslinkiu (Aligatorius ir Ichimoku);

- kai kaina kerta slankųjį vidurkį su poslinkiu;

- kai dirbama su keletu slankiųjų vidurkiu (trys, keturi).

Be pačių testų su strategijomis, mes taip pat pamąstysime apie įvairius filtrus ir būdus, kurie skirti pagerinti strategijų pelningumą. Kaip papildymą prie šios informacijos, mes parinksime ir patikrinsime daugiau kaip dešimt šiuolaikinių prekybos sistemų, kurios sukonstruotos su slankiaisiais vidurkiais ir buvo rastos įvairiuose Forex portaluose ir forumuose.

Taigi, šiandien mums reikės išspręsti keletą klausimų, į kuriuos mes su jumis pabandysime gauti atsakymus:

- ar verta bandyti kurti prekybos sistemas su slankiaisiais vidurkiais ar šis instrumentas jau beviltiškai paseno?

- kokie yra geriausi būdai prekybos signalų generacijai su slankiaisiais vidurkiais?

- kokius filtracijos būdus galima taikyti sugeneruotiems signalams ir kokiais atvejais?

- ar verta kreipti dėmesį į šiuolaikines prekybos sistemas, kaip pagrindą naudojančias slankiuosius vidurkius?

- kokios slankiųjų vidurkių rūšys yra labiausiai efektyvios ir kokiais atvejais?

Kaip matome, iškeltų klausimų yra nemažai ir mūsų laukia labai didelis tyrimas. Nežiūrint to, manau, kad atsakymai į juos domina daugelį treiderių ir bus naudingi tiek naujokams, tiek ir patyrusiems „Volstryto vilkams„. Tuo pačiu reikia pabrėžti, kad šis tyrimas yra atliekamas būtent Forex rinkoje – žaliavų, prekių, akcijų rinkose atsakymai gali kardinaliai skirtis.

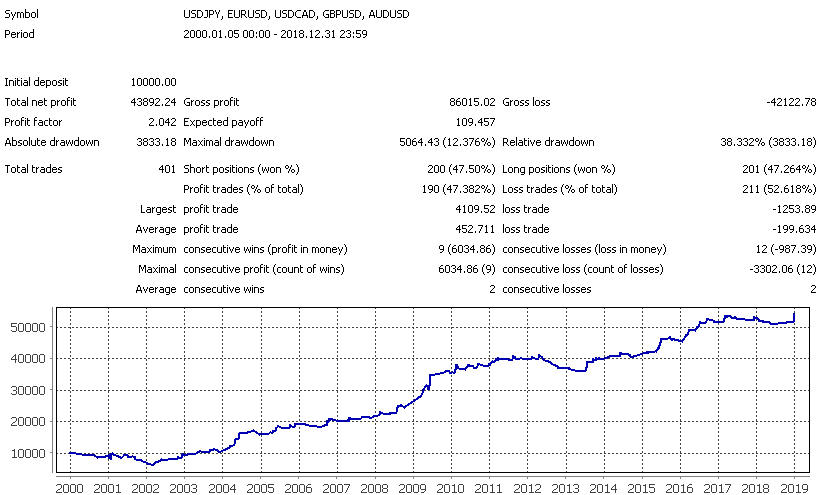

Tam, kad labai nesiplėsti ir taip plačiame tyrime, mes pasirinksime tik keletą valiutų porų, parenkant jas tokiu būdu, kad jų judėjimo charakteris būtų maksimaliai skirtingas. Be to, valiutų poros turi būti iš pačių populiariausių grupės. Aš parinkau GBPUSD, EURUSD, USDJPY, USDCAD ir AUDUSD. Aš nesirinkau poros USDCHF, kadangi ši pora koreliuoja su EURUSD, ir NZDUSD dėl koreliacijos su australiečiu. Tokiu būdu, mūsų valiutų porų portfelyje yra tradicinės trendinės poros ir fletinės, su santykinai aukštu ir žemu volatilumu, staigiais ir sklandžiais judėjimais dienos viduje.

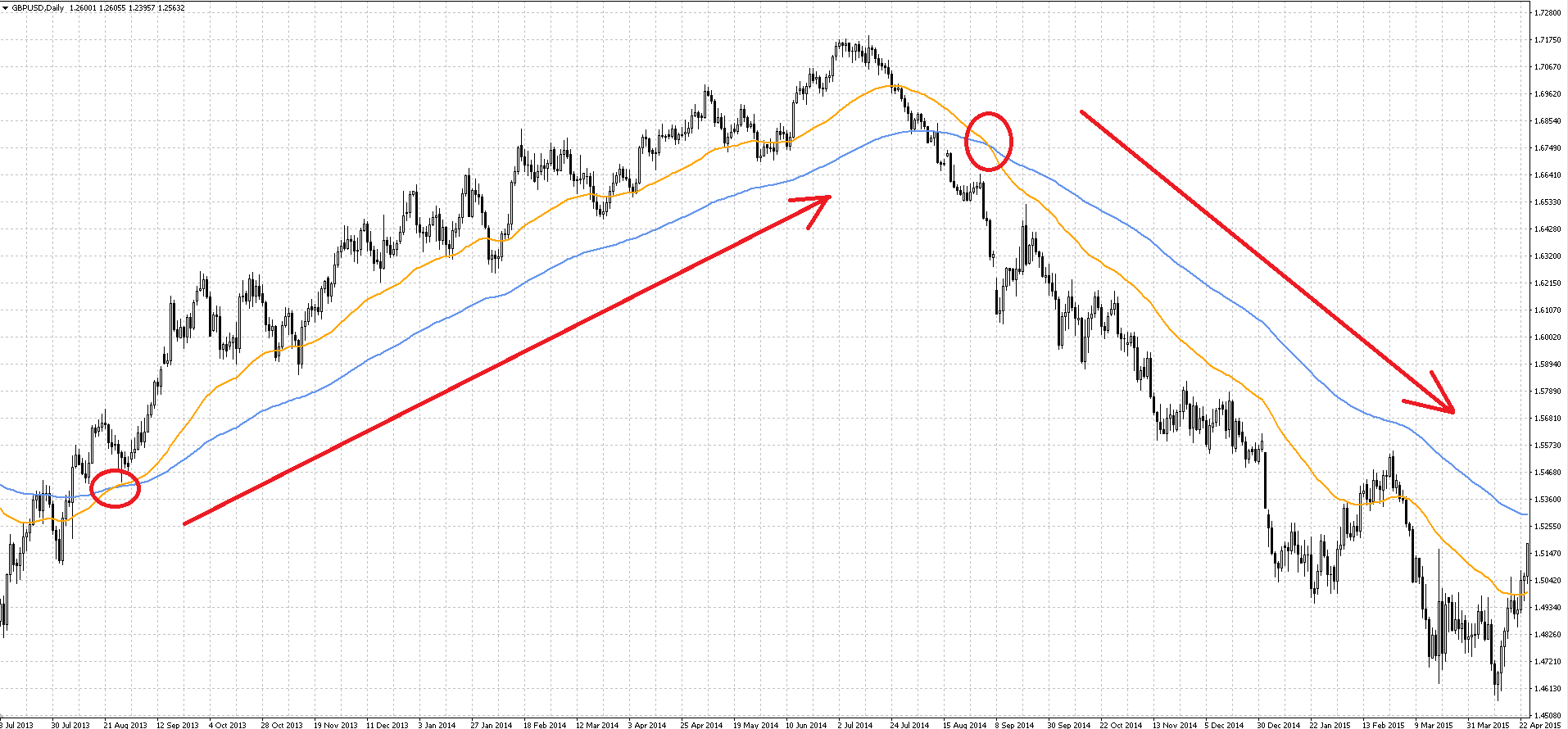

Kainos ir slankaus vidurkio persikirtimas

Paprasčiausia prekybos strategija, pagrįsta slankiųjų vidurkių taikymu – kai kaina kertasi su slankiuoju vidurkiu. Šios prekybos sistemos idėja labai paprasta: slankusis vidurkis trendinėje rinkoje atsilieka nuo kainos (dėl slankaus vidurkio skaičiavimo principo). Todėl laikoma, kad jeigu kaina yra didesnė už savo slankųjį vidurkį, tai trendas kylantis, o jeigu kaina mažesnė slankaus vidurkio, tai trendas krintantis. Atitinkamai, jeigu kaina kerta savo slankųjį vidurkį, tai laikoma, kad trendo kryptis pasikeitė.

Vizualiai, žiūrint į tokį grafiką, yra pagrindo manyti, kad toks prekybos metodas potencialiai gali atnešti mums pelno. Be to, teoriškai atrodo, kad mes galime paimti didžiulius pelnus iš tokių sandorių, jeigu trendas bus geras. Belieka tik vienas klausimas – ar nesuvalgys viso šito pelno apgaulingi sandoriai, kurių gali būti didelis kiekis fletinėse atkarpose? Patikrinsime tai testavimu.

Prekybos sistema generuos signalus įėjimui, kai dieninė žvakė atsidarys vienoje slankaus vidurkio pusėje, o užsidarys priešingoje. Signalas išėjimui bus generuojamas kartu su priešingu signalu įėjimui. Toks sistemų tipas vadinasi reversinis – sandoriai bus atidaromi nuolatos, ir kai atsiras naujas signalas įėjimui, bus uždaromas buvęs sandoris ir atidaromas naujas, į priešingą pusę.

Jokio pozicijų valdymo, pavyzdžiui, slenkančio (trailing) stopo, pervedimo į nenuostolio zoną, naudojama nebus. Take-profit ir Stop-loss orderiai taip pat nebus naudojami. Toks automatizuotas sistemos variantas pavojingas – tuo atveju, jeigu užlinktų serveris, ant kurio sistema įdiegta, galima būtų patirti neribotus nuostolius. Todėl ribojantys orderiai, (bent jau stop-loss) realioje prekyboje yra būtini. Na, o testavime mes galime šią taisyklę ignoruoti.

Taigi, mūsų bazinėje prekybos sistemoje bus tik vienas optimizuojamas parametras – tai slankaus vidurkio periodas. Štai rezultatai vienos iš optimizacijų:

Toks rezultatas, kai didesnė dalis testų rodo pelną, liudija, kad sistema yra pakankamai stabili ir rezultatai nėra neatsitiktiniai. Be abejo, sandorių kiekis didėjant slankaus vidurkio periodui mažėja, tačiau net ir esant dideliam periodui (nuo 200 ir aukščiau) išlieka didelis (150-200 sandorių), kad pasitikėti testo rezultatais.

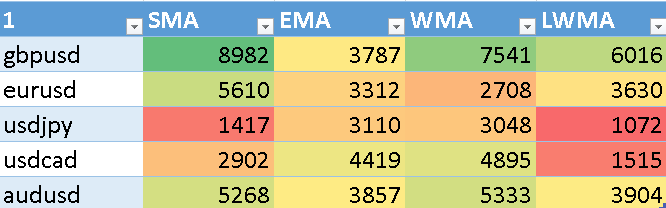

Dabar imkime ir atidžiau patyrinėkime optimalius rezultatus:

Kaip matome, geriausiai ši strategija dirba su valiutų poromis GBPUSD ir AUDUSD, nepriklausomai nuo slankaus vidurkio tipo. USDCAD poroje geriausiai dirba suapvalintas ir eksponentinis variantas, o su EURUSD – paprastas. Pora USDJPY parodė nedidelį efektyvumą su šia strategija, nežiūrint to, eksponentinis ir suapvalintas slankieji vidurkiai dirba geriau.

Čia suvestinė visų porų statistika su paprastu slankiuoju vidurkiu:

Dabar pabandysime parinkti keletą tinkamų filtrų ir naudosime tik paprastą slankųjį vidurkį. Dažniausiai Forex literatūroje minimi filtrai yra tokie:

— įėjimas po 1-3 žvakių, jeigu signalas nedingo:

Šis filtras visais atvejais kaip reikiant sumažino apgaulingų signalų kiekį ir padidino galutinį strategijos pelną;

— įėjimas po slankaus vidurkio pramušimo ir nuėjus kainai atitinkamą atstumą, priklausomą nuo einamojo volatilumo (pagal ATR). Šis atstumas turi atsirasti tarp kainos ir slankaus vidurkio per tam tikrą laiką, neviršijantis užduoto parametruose:

Šis filtras jau mažiau efektyvus nei prieš tai buvęs, be to, jis atsijoja per daug sandorių;

— įėjimas po slankaus vidurkio pramušimo, kuris sudarytas pagal kainos High/Low:

Šis filtras parodė dar mažesnį efektyvumą, nei prieš tai buvęs.

Kai kurie filtrai įėjimui tikrai pagerina sistemos parametrus, jų derinimas taip pat gali duoti labiau optimalius rezultatus. Nežiūrint to, sistema yra klasikinė trendinė strategija, kurioje pelningų sandorių kiekis yra daug mažesnis nei 50%, bet pats pelningo sandorio dydis viršija nuostolingą penkis ir daugiau kartų. Reikia pasakyti, kad geriausiai prekiauti tokia sistema automatizuotai, nes prekyba rankiniu būdu būtų labai sunki psichologiškai. Treideriams, kurie pripratę prie labiau komfortiškos prekybos, tokia sistema nelabai patiks. Tipinis balanso grafikas primena „laiptų pakopų” formą:

Ilgi nuosmukių periodai, kartu su mažu sandorių kiekiu, neabejotinai sukels labai jaučiamą diskomfortą prekiaujant. Nežiūrint to, trendai rinkoje bus visada, ir kaip rodo istorija, atsiras jie reguliariai. O tai reiškia, kad tokia sistema veiks ir uždirbs pinigus kiek tik norima ilgai, niekada neprarasdama savo aktualumo. Aišku, toli gražu ne kiekvienas treideris galės išlaikyti nuosmukį, trunkantį, sakykime, kelerius metus.

Ilgi nuosmukių periodai, kartu su mažu sandorių kiekiu, neabejotinai sukels labai jaučiamą diskomfortą prekiaujant. Nežiūrint to, trendai rinkoje bus visada, ir kaip rodo istorija, atsiras jie reguliariai. O tai reiškia, kad tokia sistema veiks ir uždirbs pinigus kiek tik norima ilgai, niekada neprarasdama savo aktualumo. Aišku, toli gražu ne kiekvienas treideris galės išlaikyti nuosmukį, trunkantį, sakykime, kelerius metus.

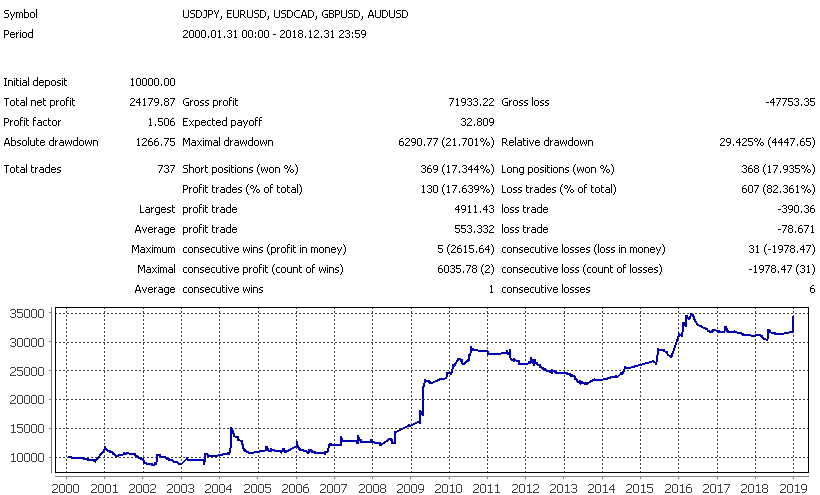

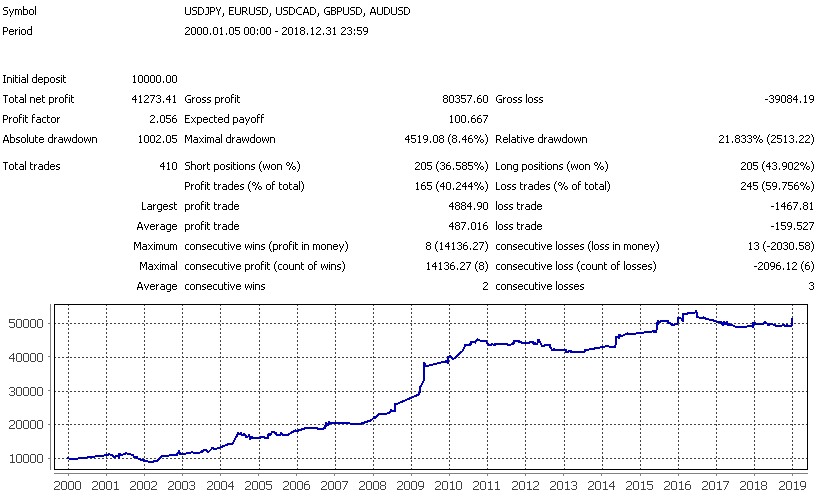

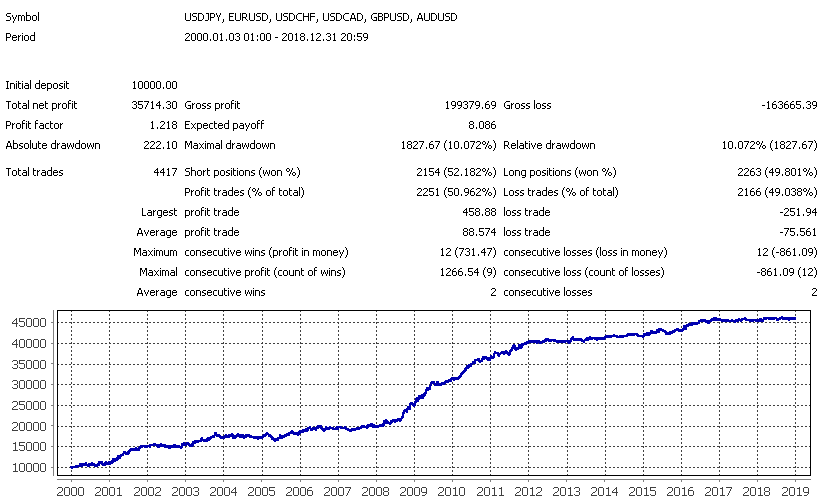

Ir pabaigai, grafike aukščiau mes matome bendrą prekybos sistemos statistiką, naudojant patį sėkmingiausią įėjimo filtrą. Kaip matome – pelningumo kreivei toli gražu iki tobulumo. Faktiškai, sąskaita buvo nuosmukyje nuo 2011 iki 2015 metų, o tai galėtų ištverti toli gražu ne kiekvienas spekuliantas.

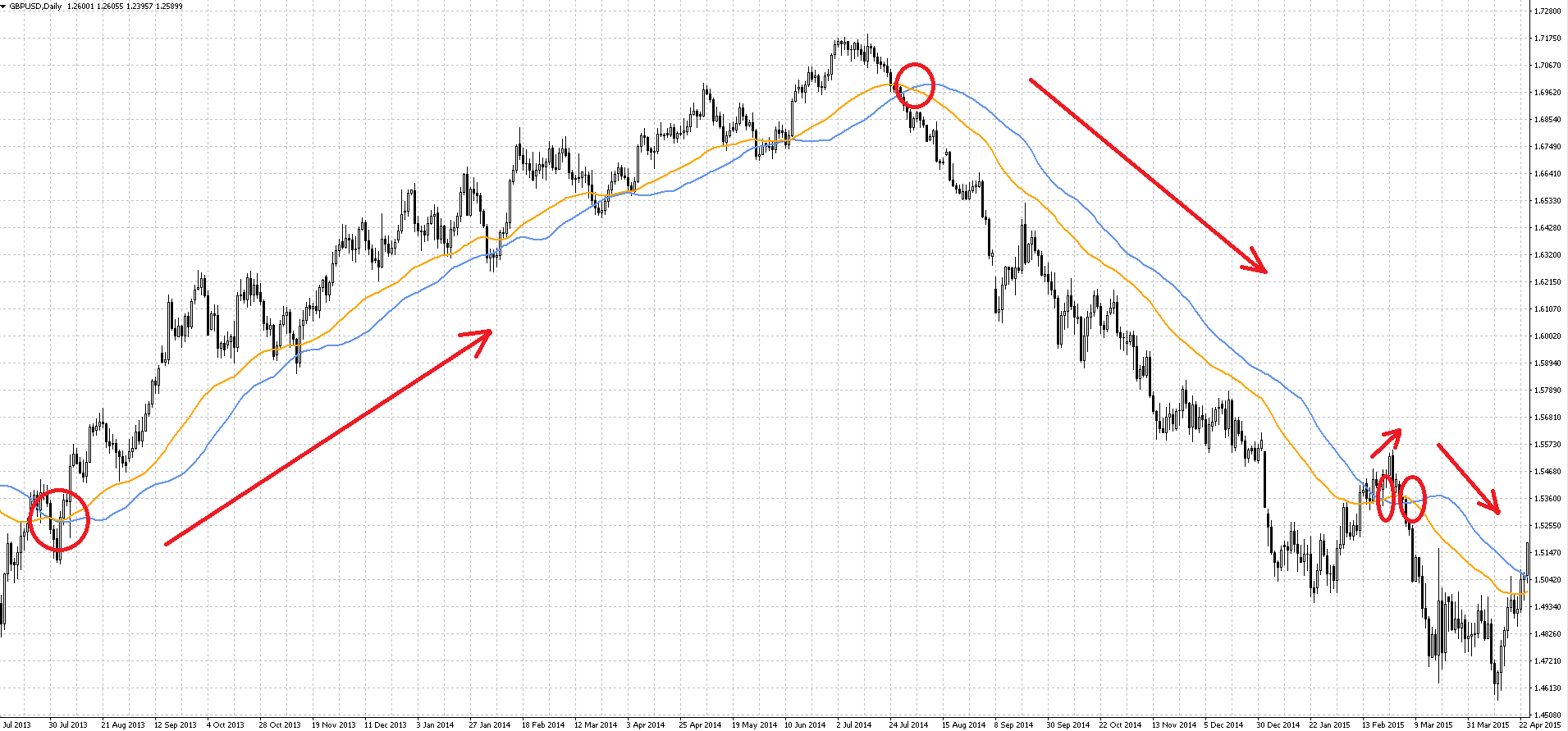

Dviejų slankiųjų vidurkių persikirtimas

Prieš tai buvusiame pavyzdyje mes naudojome patį paprasčiausią prekybos sistemos su slankiuoju vidurkiu pritaikymo principą, paimtą grynu pavidalu ir su kai kuriais filtrais įėjimui. Taip, jis iš esmės veikia, kaip ir dauguma techninės analizės indikatorių, bet problemos, kaip visada, slypi niuansuose. O vienas iš niuansų praėjusiame pavyzdyje – tai tas faktas, kad tokio tipo strategijos blogai dirba rinkose, kur nėra ryškaus trendo. Jos atidaro daugybę priešpriešinių sandorių ties „triukšmingu” kainos judėjimu, prarasdamos pelną, kuris buvo sukauptas trendinėse atkarpose.

Dalinai pašalinti šį trūkumą galima, kai yra naudojami dviejų slankųjų vidurkių persikirtimai. Vienas slankusis vidurkis yra greitas, su mažu periodu, rodantis labiau suapvalintą grafikos kainos ekvivalentą, o antrasis labiau lėtesnis, naudojamas daugiau trendo krypties nustatymui. Pasirinkus santykį tarp MA periodų, galima sumažinti „apgaulingų” signalų kiekį, kai signalai suveikia kainos „triukšmo” momentais arba kai ji juda šonu.

Prekybos idėja šiam atvejui taip pat labai paprasta: jeigu greitasis MA atsiranda aukščiau lėtesniojo MA, tai trendas kylantis, o kai žemiau – krintantis. Atitinkamai, greitojo ir lėtojo MA persikirtimo taškai laikomi tendencijos pasikeitimu ir naudojami kaip prekybos sistemos signalai:

Dabar pasižiūrėkime į rezultatus:

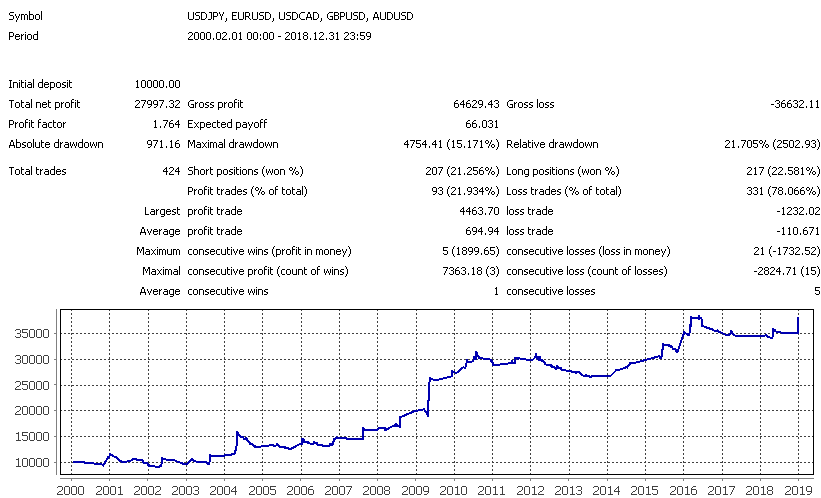

Kaip ir pirmoje mūsų testuotoje sistemoje, pora GBPUSD rodo geriausius rezultatus. Taip pat neblogai pasirodė EURUSD. Kitos valiutų poros parodė maždaug vienodus rezultatus, žymiai geresnius, nei teste, kai slankųjį vidurkį kirsdavo kaina.

Bendrai, didžioji dalis optimizacijos rezultatų yra aukščiau nulinio pelningumo, o tai rodo prekybos sistemos patenkinamą stabilumą. Labiausiai pelningi rezultatai su pora GBPUSD, gaunasi naudojant greitąjį MA su periodu nuo 50 iki 100, o lėtajį su periodu nuo 110 iki 180.

Optimizuojant, daugelis neigiamų reikšmių atitiko tuos parametrų rinkinius, kur greitojo MA periodas buvo didesnis už lėtąjį MA, t.y. sistemos taisyklės buvo invertinės (atvirkštinės). Faktiškai, su tinkamais nustatymais, nesėkmingų testų būtų gerokai mažiau.

Išvengti tokios situacijos gali padėti sistemos taisyklių modifikacija. Vietoj tiesioginio greitojo MA periodo uždavimo, mes užduosime tam tikrą koeficientą diapazone nuo 0.01 iki 0.99. Tada MA_fast_period = MA_coeff * MA_slow_period.

Tokiu būdu, greitojo MA periodas niekada neviršys lėtojo MA periodo.

Mes gavome labai panašų rezultatų vaizdą, tačiau šį sykį, nesėkmingų testų tapo daug mažiau. Viso buvo gauta 1715 rezultatų, iš jų neigiamų – apie 30%.

Ši sistema jau demonstruoja labiau komfortišką prekybą, nuosmukių periodai čia trumpesni. Vidutinis pelningas sandoris paprastai viršija nuostolingą du-tris kartus, o pelningų sandorių kiekis laikosi ties 40-60% priklausomai nuo valiutų poros. Tokia statistika jau labiau priimtina treideriui:

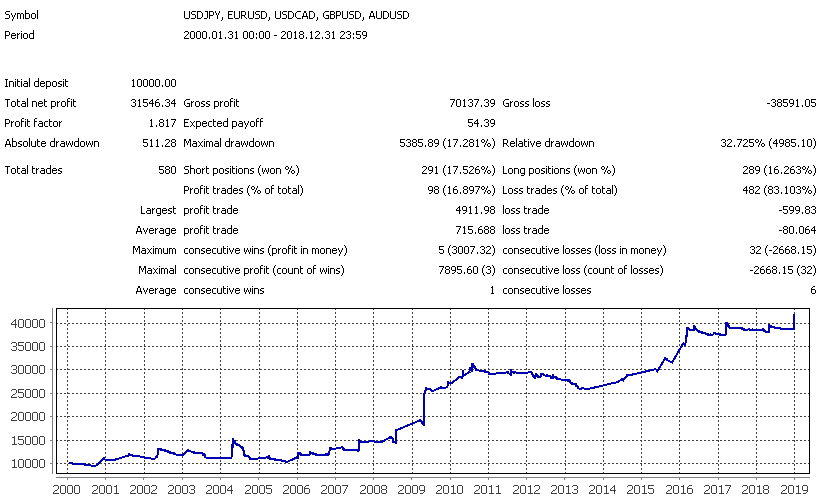

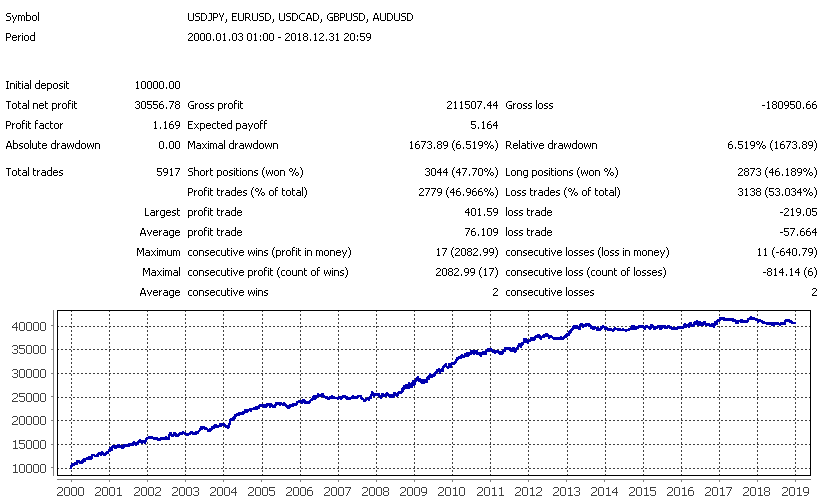

Taip pat, jeigu surinktume portfelį vien tik iš mūsų pratestuotų valiutų porų, tokios prekybos sistemos charakteristikos galėtų būti gana įdomios iš ilgalaikės investicinės pusės:

Be abejo, nuosmukių periodai vis dar pakankamai dideli, bet bendrai sistemos rezultatai atrodo daug geriau, nei pirmajame teste. Nežiūrint to, čia mes matome labai ilgą nuosmukio periodą nuo 2012 iki 2014 metų, taip pat nuo 2017 metų vidurio iki šiandien, ir nuo 2001 metų iki 2003.

Slankiųjų vidurkių naudojimas su poslinkiu

Dar vienas būdas taikyti slankiuosius vidurkius yra pagrįstas paprasto ir paslinkto į priekį (atgal) MA su tais pačiais parametrais.

Šiuo atveju, signalas pirkimui atsiranda, kai paprastas MA pakyla aukščiau paslinkto į priekį slankaus vidurkio, o signalas pardavimui – kai paprastas MA nusileidžia žemiau MA su poslinkiu. Pasirenkant poslinkio dydį, galima sumažinti apgaulingų persikirtimų kiekį, mažinant nuostolingų signalų dažnumą.

Šios strategijos variantas yra metodas, naudojantis kainos grafiko persikirtimą su paslinktu MA, arba grafikos kainą su paslinktu į priekį kainos grafiku. Verta pažymėti, kad paskutinis variantas (beje, naudojamas populiariame indikatoriuje Ichimoku) yra ne kas kitas, kaip kitas indikatoriaus Momentum variantas. Kainos grafikas, kartu su paslinktu į priekį MA, taip pat naudojamas ir Billo Willjamso sistemoje. Mes su jumis patestuosime variantą, kai persikerta du slankieji vidurkiai su poslinkiu ir be:

Iš grafiko žemiau matyti, kad koks bebūtų poslinkio dydis, optimalus periodas – nuo 90 iki 150:

Neigiami rezultatai vėl yra 30% diapazone, kas yra pilnai patenkinama ir sako, kad tokia sistema yra pakankamai stabili. Vertinant pačius testo rezultatus, tai jie yra kiek prastesni nei dviejų paprastų slankiųjų vidurkių prekyba:

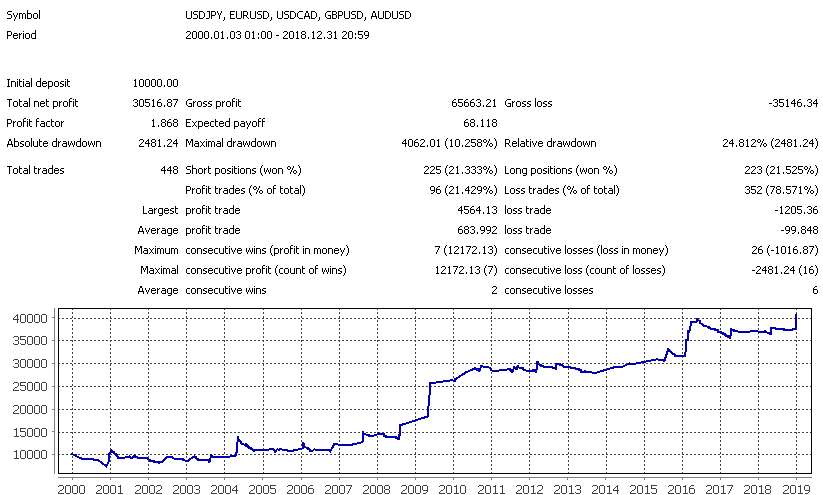

Jeigu sujungtume į vieną portfelį visas pratestuotas valiutų poras, gautume tokį vaizdą:

Vaizdas labai panašus į rezultatus su dviejų MA persikirtimu, bet pelningų sandorių kiekis žemesnis, o vidutinis pelningas sandoris daugiau nei tris kartus didesnis vidutinio nuostolingo. Tuo pačiu, nuosmukių periodai labiau užsitęsę. Kalbant apskritai, labiau verta rinktis ankstesnę prekybos sistemą.

Kainos ir paslinkto slankiojo vidurkio persikirtimas

Šį prekybos sistemos variantą reiktų apžvelgti, kadangi jis dažnai naudojamas daugelyje prekybos sistemų, kaip signalas įėjimui.

Prekybos idėja nedaug skiriasi nuo prieš tai buvusios sistemos. Čia visi skirtumai yra tokie, kad vietoj dviejų slankųjų vidurkių persikirtimo naudojamas kainos persikirtimas su paslinktu slankiuoju vidurkiu.

Su šia sistema gavosi labai daug neigiamų rezultatų, praktiškai iki 50%, kas liudija apie tokios sistemos modelio nestabilumą. Nežiūrint to:

Kaip matyti, rezultatai proporcingi su modeliu, kai kaina kerta MA be poslinkio. Štai suvestinė statistika:

Sistemos parametrai labai primena mūsų pirmąją aptartą sistemą. Beje, jeigu vizualiai sulyginti suvestinius testus, mes pamatysime, kad abiejų sistemų pelningumo kreivės panašios – tie patys augimo periodai ir tos pačios nuosmukių vietos. Visa tai liudija, kad sistemos su slankiaisiais vidurkiais generuoja labai panašius signalus. Kai kur jie pasirodo labiau efektyvūs, kai kur mažiau, bet galutinis rezultatas daugeliu atveju priklauso ne nuo konkrečių nustatymų, o nuo pačios rinkos elgesio.

Visa tai taip pat mums rodo, kad sistemos su MA turi aukštą stabilumą – jeigu konkrečioje valiutos poroje didelė dalis nustatymų optimizuojant duoda pelną, tai ne taip ir svarbu, kokius iš jų naudoti. Jeigu rinka nepasikeis (trendai nedings, kas mažai tikėtina) tai su didele tikimybe sistema atneš pelną jos savininkui per ilgą laikotarpį. Kiek yra priimtinas potencialus pelnas konkrečiam treideriui – jau kitas klausimas, bet sprendžiant iš testų rezultatų, jis gali būti priimtinas daugeliui.

Daugkartinių laiko intervalų sistema su MA

Ši prekybos strategija – ekvivalentas atsitiktinio kainos ir MA persikirtimo, bet tik iškart keletuose laiko intervaluose, kurie skiriasi savo laiko skalės duomenimis. Čia idėjos esmė yra tokia: mes laikome, kad trendas kylantis, jeigu kaina yra aukščiau visų trijų slankiųjų vidurkių, t.y. visuose trijuose laiko intervaluose. Testui buvo paimti laiko intervalai H4, D1 ir W1 ir uždėti slankieji vidurkiai su skirtingais periodais.

Sistema gavosi labai stabili, neigiamų rezultatų gavosi mažiau nei 10% nuo bendros masės. Nežiūrint to, patys rezultatai ne itin stebina. Štai jie:

O čia suvestinės statistikos rezultatai su visomis testuotomis poromis:

Kaip matyti, rezultatai ne itin geresni nei pačios pirmosios mūsų testuotos strategijos.

Prekybos sistemos su Billo Williamso indikatoriumi Alligator

Nuomonės apie B. Williamso knygas „Trading Chaos” ir „New Trading Dimensions: How to Profit from Chaos in Stocks, Bonds, and Commodities” tarp pasaulio treiderių yra labai skirtingos – nuo visiškos neapykantos joms iki entuziastingo jų garbinimo. Jau ko nėra joms, tai abejingumo. Vadinasi, jeigu apie šias knygas ir jose aprašomus metodus yra kalbama, reiškia, kad mažiausiai jose kažkas yra, ką verta aptarti, patestuoti. Na, arba bent jau reikia pagirti B. Willjamso komandos talentą tokias knygas populiarizuoti.

Billo Willjamso strategija – tai ne mechaninė prekybos sistema, o tam tikras prekybos-analitinis kompleksas, sudarytas iš didelio taisyklių rinkinio ir rinkos analizės būdų, pagal kurį kiekvienas norintis gali sau susikurti savo prekybos strategiją.

Mes čia panagrinėsime tik vieną iš elementų, kuris įeina į B. Willjamso prekybos-analitinį kompleksą ir yra paremtas taikant paslinktus slankiuosius vidurkius, taip vadinamą indikatorių Alligator. Patestuosime paprastą prekybos strategiją, kuri veiks būtent su šiuo indikatoriumi.

Apie indikatorių „Alligator” jau rašėme. Tai indikatorius, turintis tris slankiuosius vidurkius su skirtingais periodais ir skirtingais poslinkiais: 9 (poslinkis 3), 15 (poslinkis 5) ir 25 (poslinkis 8). Šis indikatorius yra labai populiarus, ypač tarp Forex naujokų.

Billas Willjamsas, pagal išsilavinimą psichologas, labai vaizdingai ir ryškiai aprašė savo metodus, kad tekstas būtų psichologiškai priimtinas skaitytojui. Todėl jo knygos tuo ir įsimintinos, ypač, jeigu jos buvo perskaitytos iki susipažinimo su rinka. Aligatorius, pasak Willjamso, medžioja savo grobį (kainą). Kai Aligatoriaus linijos susilieja su grafiko kaina, grobis yra pagautas, reiškia – Aligatorius sotus ir pasyvus. Treideris tuo metu taip pat yra laukimo būenoje.

Naudodamasis Aligatoriaus pasyvumu, grobis – kaina, pamažu pradeda išslysti iš indikatoriaus linijų zonos, o Aligatorius pradeda jausti alkį, prabunda ir atidaro savo nasrus, bandydamas pagauti išslystantį grobį. Iš pradžių atsiveria Aligatoriaus lūpos – žalioji linija, paskui dantys – raudona, ir galų gale – nasrai – mėlyna linija.

Indikatoriaus linijos išsidėsto tokia tvarka: žalia-raudona-mėlyna ir juda paskui kainą, kol tęsiasi trendas. Kadangi trendas negali tęsti amžinai, tai anksčiau ar vėliau, Aligatorius pačiumpa grobį ir kaina vėl pakliūna į Aligatoriaus linijų zoną. Toks procesas su vienais ar kitais skirtumais cikliškai tęsiasi, kai atsiranda ir vystosi nauji trendai.

Pirmoji prekybos idėja, kuri atsiranda nagrinėjant Viljamso Aligatorių – tai panaudoti jį kaip trendo indikatorių. Jeigu indikatoriaus linijos išsidėsto tokia tvarka: žalia-raudona-mėlyna, tai akivaizdu, kad trendas yra kylantis, o jeigu linijų tvarka mėlyna-raudona-žalia, tai trendas krintantis. Mes su jumis pabandysime patestuoti prekybos strategiją, pagrįstą būtent indikatoriaus linijų išsidėstymo tvarka.

Pirkimams mes paimsime tokią sąlygą – žalia linija didesnė už raudoną, o raudona didesnė už mėlyną. Pardavimams – sąlyga, kad žalia linija mažesnė už raudoną, o raudona mažesnė už mėlyną. Sąlygą pozicijų atidarymui mes papildysime patikrinant uždarymo kainos ir Aligatoriaus raudonos linijos santykinę padėtį, kad nebūtų prieštaravimų tarp pozicijų atidarymo ir uždarymo taisyklių. Optimizacijos čia nenaudosime, tiesiog patikrinsime Aligatorių pradiniame etape.

Stebėtina ir apmaudu, bet ši sistema nedavė nė vieno teigiamo rezultato:

Trumpas testų aptarimas

Mes apžvelgėme keletą tipinių prekybos sistemos variantų su slankiaisiais vidurkiais, taip pat aptarėme keletą filtrų įėjimo signalams. Išsiaiškinome keletą įdomių ypatumų, tokių, kaip stiprus testuotų prekybos sistemų grafikų balanso „panašumas”.

Be to, mes suradome atsakymus į daugelį iškeltų klausimų. Pavyzdžiui, galima tiksliai pasakyti, kad slankusis vidurkis – iki šiol yra pakankamai efektyvus instrumentas techninei analizei ir kad prekybos sistemos su juo gali būti gana efektyvios. Geriausiai iš visų pasirodė sistema, kai persikerta du slankieji vidurkiai, tuo pačiu, labiausiai efektyvus slankiųjų vidurkių tipas yra skirtingas kiekvienai valiutų porai.

Mūsų apžvelgti tipiniai pavyzdžiai, be abejo, neapima visų įmanomų MA variantų taikymo prekybos sistemose, tačiau jie suteikia patį pagrindą formalizacijai ir tyrimams praktiškai bet kokioms prekybos strategijoms su MA.

Be to, pas mus liko paskutinis iškeltas klausimas dėl šiuolaikinių prekybos strategijų, laisvai rastų internete, kurių pagrindas yra slankieji vidurkiai, taikymo tikslingumo.

Šiuolaikinės prekybos sistemos slankiųjų vidurkių pagrindu

Nepriklausomai nuo to, kokiam laiko intervalui yra skirta strategija, mes naudosime Н1. Taip pat mes taikysime savo sandorių uždarymo taisykles ir pozicijų lydėjimą. Tai unifikuos strategijas – iš esmės, skirtingos bus tik sandorio įėjimo taisyklės. Tokiu būdu, mes galėsime palyginti būtent įėjimo į sandorį efektyvumą.

МА langas

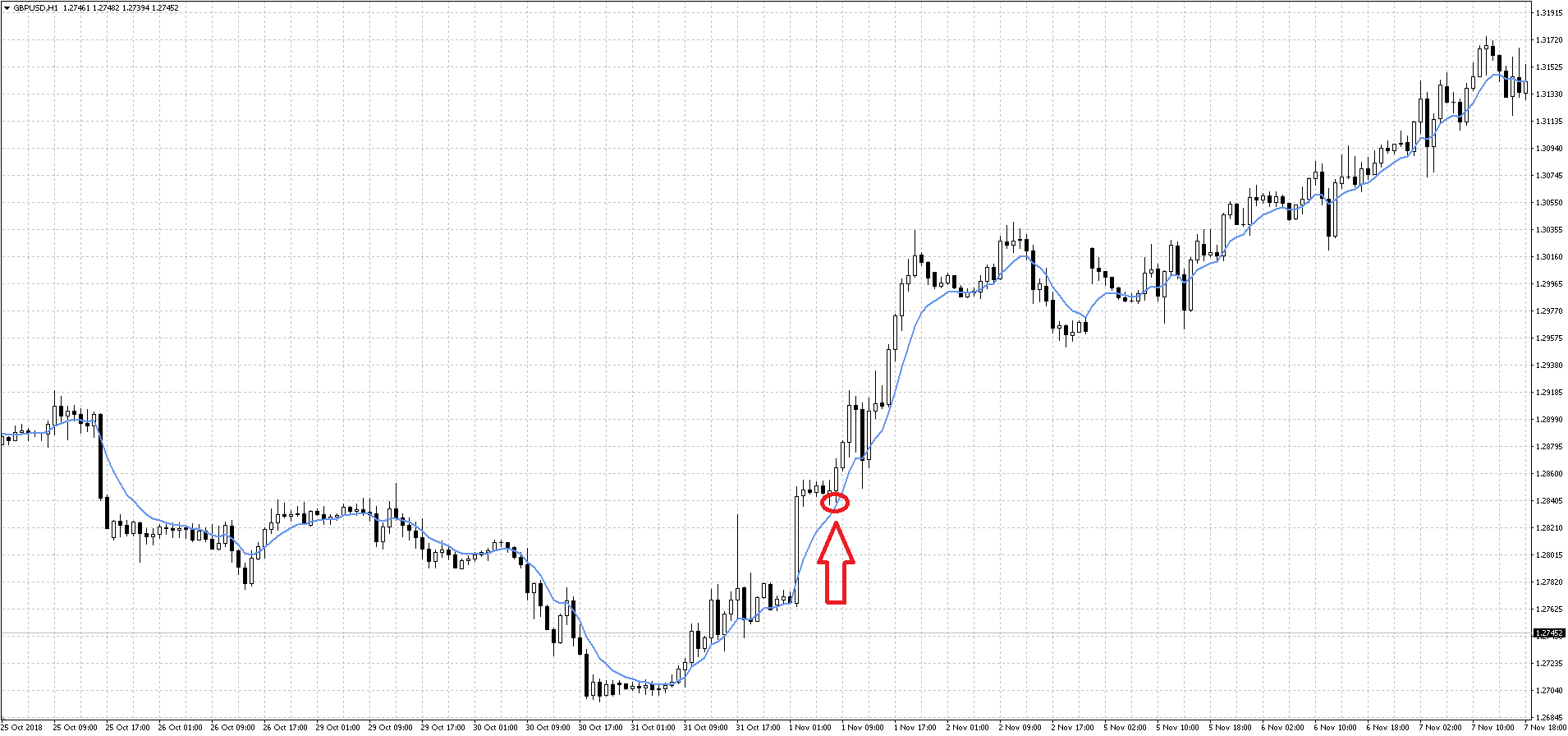

Po to, kai kaina pramuša ЕМА 8, yra siūloma laukti korekcijos ir kainos palietimo ЕМА 8 5-15 žvakių bėgyje. Tuo atveju, jeigu tai įvyko, atidaromas naujas sandoris į pirminio pramušimo pusę. Siūloma išstatyti fiksuotus stop-loss ir take-profit lygius, o pozicijų lydėjimas nenumatytas.

Strategija sugalvota laiko intervalui М15, bet mes naudosime Н1. Taip pat kiek modifikuosime įėjimo taisykles – žvakė, palietusi MA, turi būti nukreipta į atidaromos pozicijos pusę – tai nedidelis žvakinis filtras, kuris turi pagerinti prekybos sistemos rezultatus.

Iš esmės ši strategija – labiau sudėtinga klasikinės prekybos strategijos modifikacija, kai viena MA pramuša kainą su keletu žvakių filtru.

Strategija pasirodė pakankamai stabili ir jos rezultatai visiškai tinka realiai prekybai. Nežiūrint to, nuomukiai vis dar yra ilgoki, net iki metų. Be to, keletas metų buvo uždaryti į nulį: 2002, 2004, 2007, 2012, 2017. Nežiūrint to — rezultatus galime laikyti pakankamai priimtinus.

Kanalų kova — Battle of the bands

Sekanti strategija vadinasi Battle of the bands. Ji sukurta valandiniams grafikams ir naudoja kanalus iš dviejų MA, sudarytų pagal kainų high ir low. Sandorių filtracijai naudojami slankieji vidurkiai su periodais 100 ir 200 – pardavimui kaina turi būti po jais, o pirkimams – virš jų. Įėjimas į sandorį vykdomas, kai kaina pramuša kanalą iš MA ir indikatorius Parabolic SAR patvirtina numatytą tendenciją. Originale siūloma stopą statyti priešingoje kanalo pusėje ir naudoti slenkantį stopą, maždaug 15 punktų dydžio, bet mes, kaip sakėme, naudosime savo sandorio uždarymo taisykles.

Kaip matome, strategija praktiška visiškai surišta su slankiaisiais vidurkiais ir jos taisyklės pakankamai paprastos. Imkime ir pažiūrėkime į testų rezultatus:

Kaip matyti, strategijos efektyvumas ženkliai sumažėjo po 2014 metų, praktiškai iki nulio. Nežiūrint to, iki tol sistema ilgą laiką nešė pelną. Visiškai tikėtina, kad papildomai ją modifikuojant ji gali būti pelninga.

EMA + Stochastic

Sekanti sistema — EMA + Stochastic. Tai dar viena gana paprasta strategija, naudojanti tris slankiuosius vidurkius ir osciliatorių Stochastic.

Taisyklės paprastos iki banalumo. Štai, pavyzdys pirkimui: dvi greitosios MA kerta lėtąją MA į viršų, o stochastikas yra aukščiau nustatyto lygio. Grafike žemiau pavyzdys pardavimui:

Dabar pažiūrėkime testo rezultatus:

Sistema sugeneravo pakankamai signalų, kad įvertinti jos efektyvumą. Vidutinis pelnas kiek didesnis vidutinį nuostolį, o pelningų sandorių kiekis kiek aukštesnis 50%. Sprendžiant iš balanso kreivės, prekyba pakankamai stabili, nors 2006, 2011 ir 2014 metai buvo uždaryti maždaug į nulį. Šią strategiją galima taikyti realioje sąskaitoje.

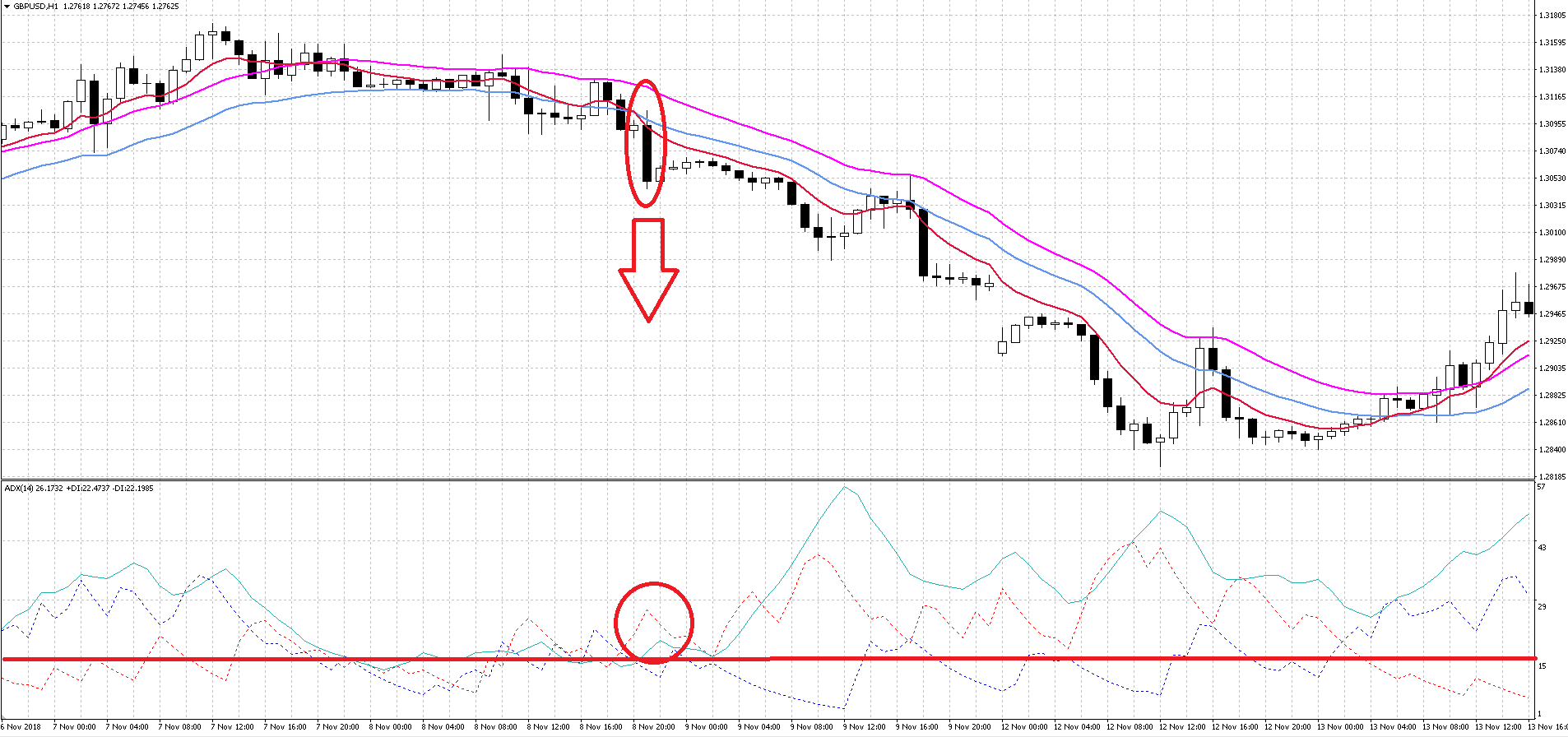

Hi-Lo

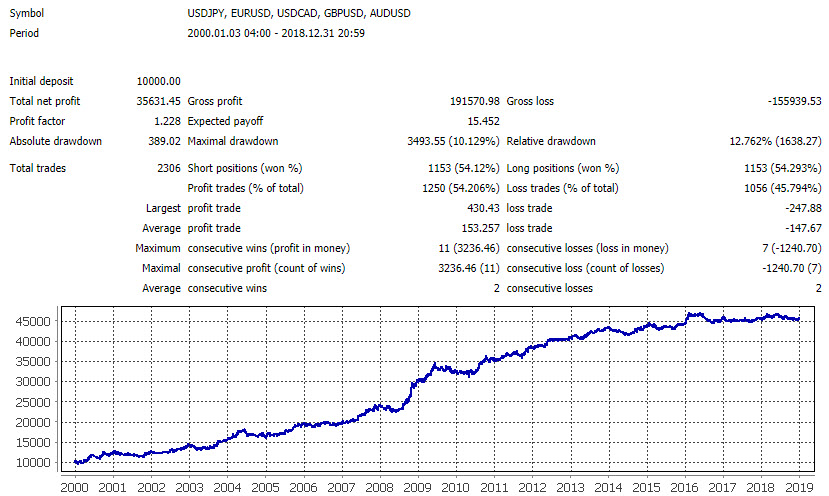

Ši strategija naudoja kanalą iš slankiųjų vidurkių. Signalas pirkimui – kai greitesnis MA kerta kanalo ribą. Papildomas filtras – indikatoriaus ADX parodymai ir žvakės užsidarymas už kanalo ribų. Grafike žemiau pavyzdys pardavimui:

Imkime ir pažiūrėkime rezultatus:

Sistema sugeneravo pakankamai daug signalų, kad įvertinti jos efektyvumą. Vidutinis pelnas kiek didesnis vidutinio nuostolio, o pelningų sandorių kiekis kiek aukštesnis 50%. Sprendžiant iš balanso kreivės, prekyba pakankamai stabili, nors nuo 2015 metų pelnas praktiškai nulinis. Patobulinus ir pridėjus kitų instrumentų, tokią sistemą galima būtų taikyti realioje sąskaitoje.

Išvados

Taigi, šiandien mes įsitikinome, kad prekybos sistemos su slankiaisiais vidurkiais, kaip ir anksčiau, išlieka aktualios. Sprendžiant iš mūsų tyrimų rezultatų, su šiuo indikatoriumi galima sukonstruoti gana pelningas prekybos sistemas (taip pat robotus), kurios gebės stabiliai dirbti ilgus metus ir nešti jos savininkui pelną.

Kaip parodė mūsų testų rezultatai, geriausias signalų generacijos variantas su slankiaisiais vidurkiais – tai dviejų MA persikirtimas. Toks variantas parodė labiausiai glotnų pelningumo kreivės grafiką ir geriausius statistinius duomenis lyginant su likusiais klasikiniais MA prekybos būdais.

Tuo pačiu, geriausias sandorių filtracijos variantas – tai sulaukimas tam tikro žvakių kiekio. Jeigu, sakykime, po 3-5 žvakių sąlygos sandoriui nedingo, toks sandoris bus sėkmingas su didele tikimybe. Be to, galima paeksperimentuoti su sandorių filtracija ir pagal kitų indikatorių parodymus arba žvakių paternus, tačiau šiame tyrime tai į mūsų užduotį neįėjo. Todėl tą atlikti turite galimybę patys.

Tai pat mes susipažinome su keletomis šiuolaikinėmis prekybos sistemomis, kurias aš atsitiktinai parinkau internete. Visos jos parodė labai panašius rezultatus. Pagrindinis momentas, kurį norėtųsi pabrėžti, kad trys iš keturių apžvelgtų sistemų prarado savo efektyvumą nuo 2015 metų. Greičiausiai, tai rodo, kad rankinių sistemų autoriai vykdo labai žiaurų tų sistemų priderinimą prie istorijos, nenaudoja forward testavimo ir visaip vengia ir laužo stabilių prekybos sistemų principus. Todėl visiškai nekeista, kad didžioji dalis mažmeninių treiderių praranda savo depozitus, naudodami prekybos sistemas, rastas internete (arba dar blogiau, nusipirkę mokamas) ir paleisdami jas ant realios sąskaitos be nuoseklaus testavimo ant demo.

Nežiūrint to, praktiškai be kokioje prekybos sistemoje galima rasti kai ką įdomaus – patį metodą, sandorių lydėjimo principus, uždarymą arba originalius signalų filtravimo būdus. Ypač tai gali labai praversti Forex naujokams.

Tokiu būdu, kaip kas bekeiktų slankiuosius vidurkius dėl jų vėlavimo, pernelyg didelio apvalinimo ir taip toliau, šiandien mes su jumis įsitikinome, kad tai visiškai veikiantis instrumentas, kurį galima naudoti savo prekybos sistemose.

Pagarbiai, Mykolas Kuzminskis

O tai lygiai vis dar veikia? Ar tiesiog sekas pataikyt ir tiek?

Veikia, be abejo.

Aud/usd cia cia jau skaitos stiprus lygis ar ne?

Geras straipsnis, išsamu. Ačiū, Mykolai, už įžvalgas.